香港生活成本高,百物腾贵,楼价更是冠绝全球,不少「90后」或「00后」的年轻人刚投身社会,可能面对入不敷支的情况,有些更成了「月光族」。年轻人如何于数十载的「打工仔」生涯中做好理财,从而达致财务自由之路?投身社会逾25多年、持有逾150万元强积金资产值的晋裕集团投资研究部董事总经理、首席运营总监林伟雄,认为年轻人的理财计划中,最基本一定要买保险,才去想投资,建议投资初哥可买入ETF或基金等。

年轻人刚投身社会,找到人生第一份全职工作后,意味其正式开展独立理财之路,如何将收入合适地分配在个人消费、家用、储蓄及投资等,是一门颇深奥的课题。于职场打滚逾25多年的林伟雄,2000年起加入晋裕集团,一直为公司的私人客户和企业员工提供投资组合建议,是位资深的理财专家。他也曾于多间知名国际金融集团工作过,包括美国银行、摩根士丹利、新西兰储备银行及DF Mainland证券等,从事衍生工具、对沖基金的工作,对金融及投资市场深入了解。事实上,他来也是位强积金高手,个人的强积金累算权益(即资产值)已突破150万元,是香港少有的「强积金百万富翁」。据求职网站JobsDB去年底发表的《2020年大专生就业状况调查报告》,于去年8至10月访问了共1,197名本地大学生及毕业生,显示大专毕业生首份工作的平均月薪为16,077元,较2019年16,692元再降约3.7%,连续两年下跌。过去一年多香港面对新冠肺炎疫情,意味毕业生要找工作难度更大,就算成功找到工作,工资大有可能较去年水平更低。

楼市造就港人致富

香港百物腾贵,年轻人初出茅芦,月薪只有万余元,要足够支付日常生活开支已有难度,对他们来说,如没有「父母干」,要靠自己的努力去储钱置业,可能是个遥不可及的任务。林伟雄也认同,现今世代年轻人要累积财富,难度绝对不少,「香港的『70后』、『80 后』,很多财富累积都是来自香港楼市,过去多年来香港楼市升幅基本上是『未停过』,买楼是一项杠杆投资来的,如果你早年买楼,可以将你的财富增长放大了很多倍,我相信买楼是过去数十年香港人累积财富的主要来源。」 「就是以上原因,现在的『90 后』,或千禧世代的年轻人难以买得起一层楼,也觉得搵钱十分困难。」但林伟雄认为年轻人也不是没有赚钱机会,「其实在过去半年,如投资新股或新经济股,当中也有很多倍升股,如比亚迪(01211)过去一年累积升幅也有一至两倍,因此我觉得市场不是完全没有搵钱机会,最重要是看自己有没有做功课,有没有用心去做。」

投资篇

年轻人的理财投资之路举步维艰,林伟雄对他们有何建议﹖ 他指可先由较浅白的方式出发,「以一个较简单的理财理论,你可以将自己的工资,先撇除个人主要开支及家用后,如衣食住行等,就可以将余下资金的30%至50%,投放在长线投资计划上。再剩下的金钱,可以作现金储备或者作出短期投资,如前几个月新股畅旺,或遇上腾讯跌至吸引水平,也可动用这笔资金入市。」

年轻人计好数、决定进行长线投资,应先要避开高风险的投资。「老套说句,财不入急门,千万不要炒轮,如果输钱的话,当中涉及的下跌空间可以很大的,情况跟到赌场『赌大细』没有分别。我觉得年轻人应该学懂投资的基本功,先可以小注投入市场中,用真金白银投资的话,你赚的或蚀的经验一定是最深刻的。」

林伟雄表示,年轻人开始进行投资时,一定要量力而为,其中以月供股票方式投资较为稳阵。「每个月定时定额去作出长线投资,可以养成自己的纪律及投资习惯。」他续称,以月供股票的形式买入股票,是一个最「懒人包」的投资方式,「你可以在不同时段身上投资入市,无论是熊市牛市也有入市,用时间帮你分散风险。」

不过以上方式要有两大注意点,先决条件是要长线投资,「如你希望用3个月至6个月的时间去投资,并不是一个真正的投资成本法,也不能发挥好的效益,这个方法时间要长,效果越好。」另一方面,是要买入具前景的行业去投资,有长胜的动力,「有买贵无买错」,也紧记不要买入夕阳行业的股份,股价可能一直会走下坡。

但一些对股票亳无认识的投资初哥,林伟雄建议可以作出更分散的投资,如买入ETF、基金等。如何在一众ETF或基金中作出投资选择,他认为最重要是知道自己买入了什么的资产,「最好是很容易透过不同的媒体报道和市场资讯,得知自己的投资回报是怎样,如果在这角度上,最简单的是购入恒指、科技指数的ETF,如南方东英(03033)就是其中一款。同时年轻人也可留意增长型的ETF,如投资在新经济、科技等行业的ETF,以上行业仍是未来五至10年的大趋势。」

至于买入基金的好处,是可以变相涉足投资多个国家的资产,「如你买入一只科技股基金,就不会只投资香港股票,可能投资在美股,例如亚马逊、微软, Facebook等,涉猎更阔。」

保险篇

很多人年轻人可能觉得自己仍年轻,身体很好,没病没痛,不需要买保险,但林伟雄认为年轻人有需要趁后生买保险,最基本一定是先想自己的保障,有闲钱才去想投资。「以一个理财金字塔来说,其实最底层是保障,有保障的话,之后才去想投资,最顶的一层才是投机。始终你没有保障的话,你就是生活在一个风险当中,如你抱着侥幸的心态,经常认为不会遇上,事实上你有机会遇到的不只是急性疾病,也有可能遇上意外,因此你应该有保障。」

「后生仔可能认为自己的经济能力不高,但你有没有想过自己的父母,未来你就成了他们一个重要的经济支柱,因此当中有很多考虑,所以我觉得就算你买入的银码不大,怎样也要买入一份医疗保险。 」医疗保险的话,他建议如手头资金不多的年轻人,不一定要购入附设门诊保障的医疗保险,「因为连门诊保障的保险相对较贵,你要买入可以应付入院或有大病痛的医疗保障。」

不少公司为员工购买医疗保障,有些年轻人觉得有公司这份医疗保险保障,就不需要自己额外买医疗保险,但林伟雄却不认同这看法。「你要想的,是你今天在这一间公司工作当然没有问题,但如果万一你在转工期间『出事』;又或者是你日后的身体状况有问题时,你将来再为自己购入一份个人医疗保险就有问题,因为既有的疾病是不受保障的,如你心脏有问题,保险公司就会不保障心脏的疾病,就较麻烦了。」

人寿保险的话,是一种十分普遍的保险产品,目的是在投保人身故后为他的家人(或指定受益人)提供财务保障。一般来说,购买适当的保险,特别对一些经济上需要支持家庭或有债务负担的人(例如按揭贷款),是有其好处。林伟雄表示,不少具储蓄成分的人寿保险保费相对较高,建议年轻人可买入一些「纯人寿」的保险计划,「即是你身故才有得赔那些,如年轻人购买的话,价钱十分平。」

MPF篇

年轻人一踏入职场,就开始了供强积金的生涯,每个月也要为强积金供款。强积金是打工仔退休资产的一部分,如何为其选择投资组合十分重要。强积金的提取年龄一般是65岁,年轻人的投资期长达30年至40年,有较长时间抵御市场的短期波动,风险承受能力相对较高,可以考虑选择较进取和风险较高的强积金基金,例如股票基金或股票比例较高的混合资产基金,以争取资本增值。反而言之,如果已达中年,距离退休的时间逐渐缩短,由于投资期较短,便应逐步减低股票比例,增加债券或其他低风险资产的比重,以降低风险及锁定多年来已累积的强积金。

年轻人在强积金投资组合的比重中,股票部分应占比多少﹖ 林伟雄提出名为「100法则」的投资理论,「就是你持有股票的占比,是将100减去你的岁数,如你今年30岁,用100减30便得出70,你就可投资70%资金在股票上,其余30%可投资债券或其他较低风险资产;如你今年60岁的话,你最好用40%资金去投资股票。」

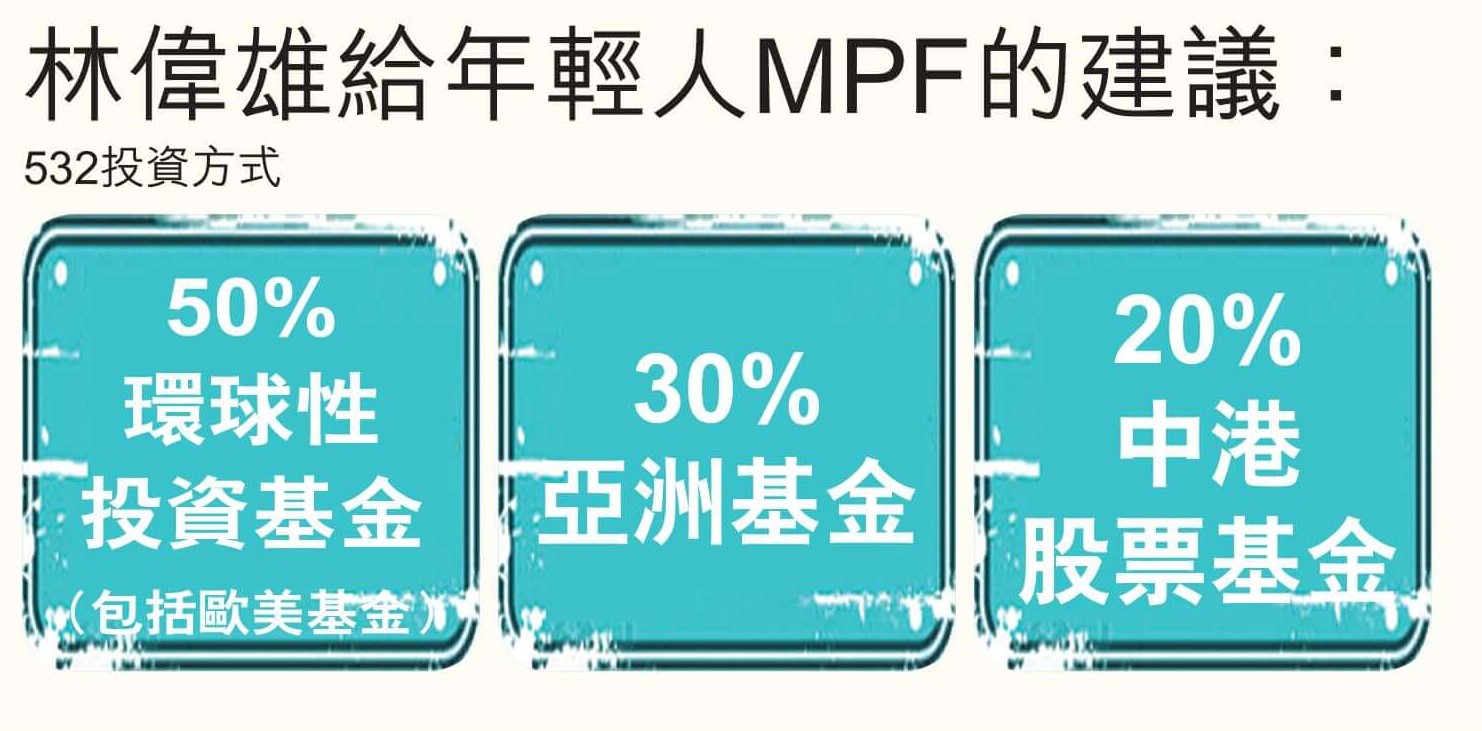

532投资方式管理MPF

林伟雄强调,以上方法只能作粗略参考。他表示,MPF一般要65岁才可以取得到,一个初出茅庐的年轻人,他在MPF上有逾40年的投资时期,当中一定经历了牛市熊市,因此可挑选较高风险的基金,股票类别较适合。不过,市面上强积金可投资的组合选择不多,「基本上连科技股类型基金也没有,主要以地理位置去分类,如美国股票基金、中港股票基金、大中华股票基金、亚洲基金等,只有一两间是有韩国、新兴市场等基金,全是大路的基金。」

「我会采用532的投资方式,现时我建议年轻人最大份的投资,可放在环球性投资基金(即约五成),包括欧美的基金,另外三成为投资亚洲基金,另外两成就是投资中港基金,全是投资股票,没有债券,其实年轻人是不需要投资债券,除非你很保守,作为年轻人全攻型也是没有问题的。」

他又指,如年轻人完全没有时间去研究应该买入那地区的基金,可考虑买入「目标日期退休基金」(Target Date Retirement Funds),目标日期基金的名称为基金到期的日期,通常为投资人预期退休的年份,如2029年、2039年、2049年等。不同的目标日期可以为不同的年龄族群,量身打造适合的退休投资方案。「如你在1985年出生,预计在65岁,即在2050年退休,可拣2050年基金,如我预计在15年后退休,现在拣的就是2035年基金。」

林伟雄是位MPF高手,持有逾150万元强积金资产值,究竟他如何做到﹖ 他表示全靠自己幸运地避过多次港股跌浪,于股市大跌前成功将资金由股票转到其他低风险的基金中。

「在2015年『港股大时代』时,我当时觉得港股急升,并没有基本因素支持,泡沫很大,毅然将港股的投资部分全拨入债券基金,最后庆幸自己避过港股跌浪。」同时,自积金局推出强积金可扣税自愿性供款(TVC)后,林伟雄将部分强积金放在自愿性扣税供款,以减低税务负担。

林伟雄多次靠及时调整基金组合避过跌浪,成MPF高手,但他认为初出来社会工作的年轻人并没有需要跟从他的做法,「打工仔只工作了一、两年的时间,每月供款只得月薪的10%,一年后你的MPF可能只储到一万多元,两年后只有二万多元,就算是股灾来临,基金很少跌幅逾10%;就算是跌10% ,你的损失也只是2,400元,因此不太需要在跌市作出避险。不过,当你工作多年,MPF 累积到10余20万元时,你就有需要为你的MPF避险也不迟,如你有15 万元,股市下跌10%的话,你的损失就有15,000元,不是小数目。」

来源:iMoney