近日在离岸美元债券市场中,最为引人关注的事情便是由四大国有资产管理公司之一,中国华融(2799.HK)旗下的离岸美元债价格大幅波动,令获得惠誉A级评级的华融美元债,竟出现超过三成的最差孳息率。而对我们来说,即使把风险计算在内,如此孳息率仍然具有一定吸引力,有关债券亦因此被放进我们的买入观察名单中。

华融债券的背景及结构

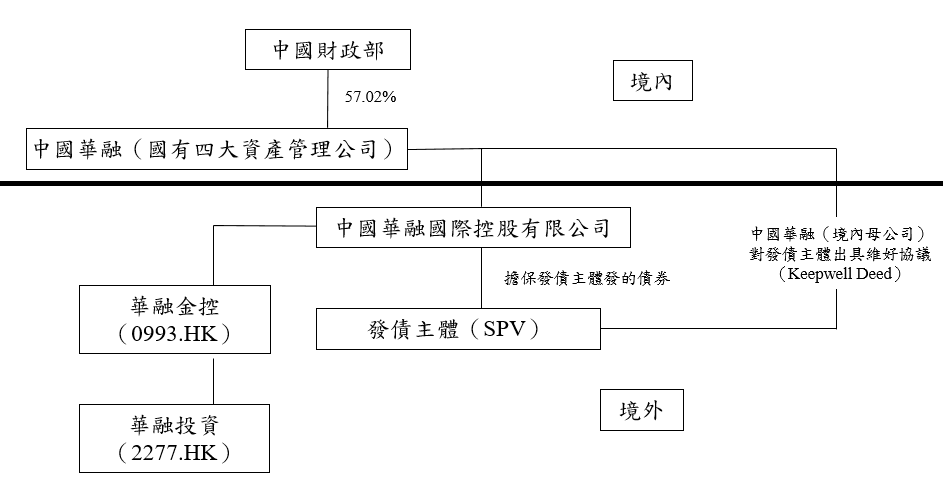

让我们先理清事件的来龙去脉。中国华融是四大国有资产管理公司之一,由财政部直接控股57.02%,故此属于中央直属企业,即所谓「央企」,与国家开发银行、中国人寿等同级,亦是最高层级的国企,其信用质素本身可被视为准国债的级数(Quasi Government Bond),这亦是为何其发债时票息(Coupon rate)只是3.5%的原因。

而华融的境外美元债,并非由中国华融直接发行或担保,而是由其境外的特殊目的实体(SPV)发行,并由中国华融的子公司,中国华融国际控股有限公司(以下简称「华融国际」)提供担保。而境内母公司则就有关债券出具维好协议(Keepwell Deed)。如以图表达,情况如下:

中国华融是四大国有资产管理公司之一,由财政部直接控股57.02%,故此属于中央直属企业,即所谓「央企」。

债券暴跌的原因

那为何中国华融的债券价格会突然暴跌呢?事缘于4月1日时,于港股上市的中国华融(2799.HK)宣布延发业绩,市场同时传出消息,称中国华融有机会进行重组,并剥离非核心及非盈利子公司,以提振盈利能力,由于需时为资产估值,这亦是集团押后公布业绩的其中一个原因。消息传出后,由于市场担心华融国际会被剥离,而单凭华融国际,预计偿还贷款能力有限,故此有关债券有机会违约,令债价急跌。

另一方面,某些市场人士也从政治角度出发,认为华融于前董事长赖小民执掌时,有利用华融的央企名义,从市场上低息融资,然后高息借予其他信用能力较差的企业,同时谋取个人利益,最后令华融手上劣质资产大增。

上述观点是否属实我们不评论,然而,持有有关观点的人认为,华融的债券投资人由于是低息贷款予华融,某程度上是间接鼓励了上述事情发生,故此中央若果「市场事,市场了」,如华融国际真的没能力自行还债,便任由其债券违约,既不为华融的烂摊子买单,同时令债券投资人自食苦果,也是无可厚非的事情。这种从政治角度出发的推想,也是令市场觉得华融的刚性兑付有机会被打破,从而令债价急跌的原因。

那为什么我们认为相关债券仍然值博呢?主要是三个原因。

原因一:华融国际预期有能力履行担保协议

就着华融重组一事,我们认为确有可能。但首先,我们认为华融国际持控华融于境外的核心业务,属于华融集团境外重要的子公司,尤其是华融国际牵涉到大量境外融资,中国华融母公司将其剥离的机会相对较小,因为此举将大大影响集团获得境外美元的能力,伤害集团作为资产管理公司的核心竞争力。

其次,退一步想,我们相信即使假设中国华融将华融国际剥离,接手的投资者/买家亦预期了要同时接手并偿还华融国际所担保和涉及了的债务,并将之计算进收购代价当中。始终买了一家公司回来,然后该公司便被清盘,或要与债务人谈减值(Haircut)的条件,实在是没有意义。

故此,我们预期由于(i)华融国际不会被剥新中国华融,(ii)即使华融国际被剥离,新投资者亦会协助偿付由其担保的债券,故此我们预期有关债券不会违约。

原因二:预期中国华融将会履行维好协议

在上文有关债券结构的图中,我们指出了有关债券除了有华融国际担保外,亦有中国华融(境内母公司)出具的维好协议(Keepwell Deed)。有部份人士认为,维好协议只是一个君子协议,指母公司愿为有关公司提供支持,但并没有实质法律效力,中国政府因此会容许央企食言而肥,任由境外债券违约。但我们并不作此想。如上文指出,中国华融是央企层级,属中国最高层次的国企,虽然其系统重要性不及四大国有行,但其层次是相同的。而且作为母公司的中国华融,以其经营能力及再融资能力,绝对是有能力偿还境外离岸债券。

如果中国华融出具了维好协议,但却任由境外债券违约,那是非不能也,实不为也,这对整个中国离岸融资市场都会有相当大的打击— 如果央企出具了维好协议都可以带头赖债,那其他一般企业的维好协议将可说是一纸空文。这将令不论是国企还是民企,融资成本均会急增,在中国正在全力发展经济的此刻,我们相信这不是中央政府乐见的。我们预期在最坏情况下,中国华融仍会履行维好协议,是我们认为有关债券值博的第二个原因。

原因三:企业和前管理层的作为预计会被分开处理

诚然,在市场上部份论调认为,华融在早前的经营中,出现了无序扩张的情况,才有今日劣质资产增加的结果,而债券投资人属于间接资助了有关行为,因此「市场事,市场了」,如果华融境外公司无力偿债,任由其违约也是对债券投资人的一种惩罚。

但我们估计在国内政府的角度,企业和个人会被分开的,如何处理有关事情对国家复兴最有帮助才是国内政府的核心考量。而正如上文所述,在中国华融出具了维好协议,表达了愿为发债公司提供支持的情况下,如中国华融最终有能力而不还款,不论对中国企业离岸发债,或央企的信誉,均有一定不利的影响。在这前提下,我们预料国内政府会将企业和前管理层的作为分开处理,不会容许债券违约。

华融境外美元债6月3日到期

实务操作上,我们也希望尽量避免风险,而华融境外美元债于6月3日便有一只将会到期,目前市价较面值有接近两成折让,换言之,一个半月后只要不违约,投资人便有逾两成的回报。我们认为,一个半月内,华融国际被剥离的机会相对低,加上目前华融国际此刻应仍有一定现金偿债,故此我们认为这只短期债券在目前的孳息率下,具有一定值博率了。

来源: 香港财经时报