華融債券的背景及結構

讓我們先理清事件的來龍去脈。中國華融是四大國有資產管理公司之一,由財政部直接控股57.02%,故此屬於中央直屬企業,即所謂「央企」,與國家開發銀行、中國人壽等同級,亦是最高層級的國企,其信用質素本身可被視為準國債的級數(Quasi Government Bond),這亦是為何其發債時票息(Coupon rate)只是3.5%的原因。

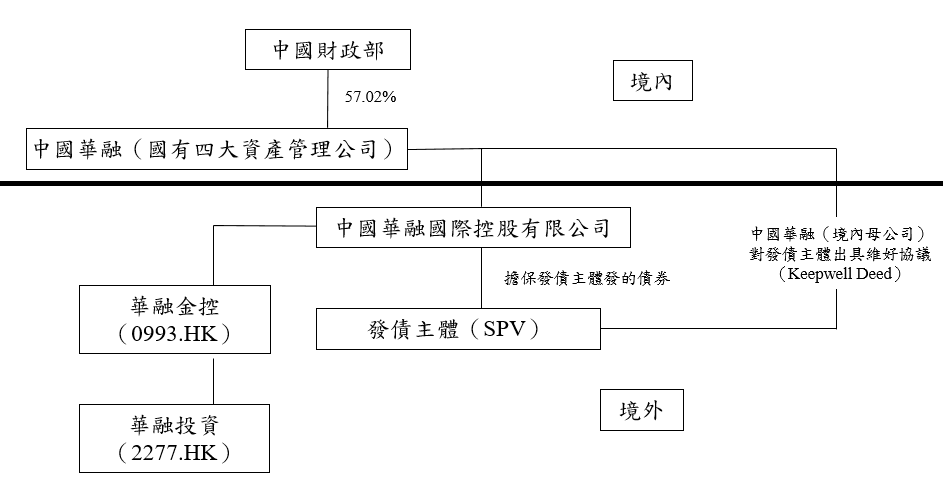

而華融的境外美元債,並非由中國華融直接發行或擔保,而是由其境外的特殊目的實體(SPV)發行,並由中國華融的子公司,中國華融國際控股有限公司(以下簡稱「華融國際」)提供擔保。而境內母公司則就有關債券出具維好協議(Keepwell Deed)。如以圖表達,情況如下:

中國華融是四大國有資產管理公司之一,由財政部直接控股57.02%,故此屬於中央直屬企業,即所謂「央企」。

債券暴跌的原因

那為何中國華融的債券價格會突然暴跌呢?事緣於4月1日時,於港股上市的中國華融(2799.HK)宣布延發業績,市場同時傳出消息,稱中國華融有機會進行重組,並剝離非核心及非盈利子公司,以提振盈利能力,由於需時為資產估值,這亦是集團押後公布業績的其中一個原因。消息傳出後,由於市場擔心華融國際會被剝離,而單憑華融國際,預計償還貸款能力有限,故此有關債券有機會違約,令債價急跌。

另一方面,某些市場人士也從政治角度出發,認為華融於前董事長賴小民執掌時,有利用華融的央企名義,從市場上低息融資,然後高息借予其他信用能力較差的企業,同時謀取個人利益,最後令華融手上劣質資產大增。

上述觀點是否屬實我們不評論,然而,持有有關觀點的人認為,華融的債券投資人由於是低息貸款予華融,某程度上是間接鼓勵了上述事情發生,故此中央若果「市場事,市場了」,如華融國際真的沒能力自行還債,便任由其債券違約,既不為華融的爛攤子買單,同時令債券投資人自食苦果,也是無可厚非的事情。這種從政治角度出發的推想,也是令市場覺得華融的剛性兌付有機會被打破,從而令債價急跌的原因。

那為甚麼我們認為相關債券仍然值博呢?主要是三個原因。

原因一:華融國際預期有能力履行擔保協議

就著華融重組一事,我們認為確有可能。但首先,我們認為華融國際持控華融於境外的核心業務,屬於華融集團境外重要的子公司,尤其是華融國際牽涉到大量境外融資,中國華融母公司將其剝離的機會相對較小,因為此舉將大大影響集團獲得境外美元的能力,傷害集團作為資產管理公司的核心競爭力。

其次,退一步想,我們相信即使假設中國華融將華融國際剝離,接手的投資者/買家亦預期了要同時接手並償還華融國際所擔保和涉及了的債務,並將之計算進收購代價當中。始終買了一家公司回來,然後該公司便被清盤,或要與債務人談減值(Haircut)的條件,實在是沒有意義。

故此,我們預期由於(i)華融國際不會被剝新中國華融,(ii)即使華融國際被剝離,新投資者亦會協助償付由其擔保的債券,故此我們預期有關債券不會違約。

原因二:預期中國華融將會履行維好協議

在上文有關債券結構的圖中,我們指出了有關債券除了有華融國際擔保外,亦有中國華融(境內母公司)出具的維好協議(Keepwell Deed)。有部份人士認為,維好協議只是一個君子協議,指母公司願為有關公司提供支持,但並沒有實質法律效力,中國政府因此會容許央企食言而肥,任由境外債券違約。但我們並不作此想。如上文指出,中國華融是央企層級,屬中國最高層次的國企,雖然其系統重要性不及四大國有行,但其層次是相同的。而且作為母公司的中國華融,以其經營能力及再融資能力,絕對是有能力償還境外離岸債券。

如果中國華融出具了維好協議,但卻任由境外債券違約,那是非不能也,實不為也,這對整個中國離岸融資市場都會有相當大的打擊 — 如果央企出具了維好協議都可以帶頭賴債,那其他一般企業的維好協議將可說是一紙空文。這將令不論是國企還是民企,融資成本均會急增,在中國正在全力發展經濟的此刻,我們相信這不是中央政府樂見的。我們預期在最壞情況下,中國華融仍會履行維好協議,是我們認為有關債券值博的第二個原因。

原因三:企業和前管理層的作為預計會被分開處理

誠然,在市場上部份論調認為,華融在早前的經營中,出現了無序擴張的情況,才有今日劣質資產增加的結果,而債券投資人屬於間接資助了有關行為,因此「市場事,市場了」,如果華融境外公司無力償債,任由其違約也是對債券投資人的一種懲罰。

但我們估計在國內政府的角度,企業和個人會被分開的,如何處理有關事情對國家復興最有幫助才是國內政府的核心考量。而正如上文所述,在中國華融出具了維好協議,表達了願為發債公司提供支持的情況下,如中國華融最終有能力而不還款,不論對中國企業離岸發債,或央企的信譽,均有一定不利的影響。在這前提下,我們預料國內政府會將企業和前管理層的作為分開處理,不會容許債券違約。

華融境外美元債6月3日到期

實務操作上,我們也希望盡量避免風險,而華融境外美元債於6月3日便有一隻將會到期,目前市價較面值有接近兩成折讓,換言之,一個半月後只要不違約,投資人便有逾兩成的回報。我們認為,一個半月內,華融國際被剝離的機會相對低,加上目前華融國際此刻應仍有一定現金償債,故此我們認為這隻短期債券在目前的孳息率下,具有一定值博率了。

來源: 香港財經時報