受到外围纳斯达克指数下挫所带动,港股的新经济板块如我们早前所料,于9月录得较大跌幅。我们的组合于9月回调 4.38%,恒指于同期则回调 6.44%,组合下跌幅度少于恒指。

晋裕锦囊 – 2020年10月投资简报

组合经理评论:

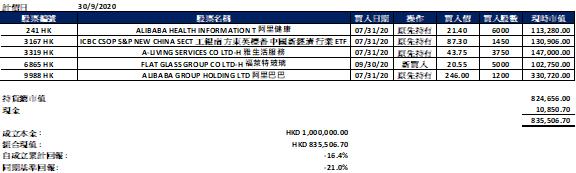

受到外围纳斯达克指数下挫所带动,港股的新经济板块如我们早前所料,于9月录得较大跌幅。我们的组合于9月回调 4.38%,恒指于同期则回调 6.44%,组合下跌幅度少于恒指。正如股神巴菲特所言,本金的减少可以分为两种,一种是暂时及浮动的本金损失,另一种则是永久的本金损失。由于我们组合的概念是以合理价格买入成长股,以从中分享股价长期成长的利润,而根据我们的估算,我们持有的股票相比起其合理值仍然有所低估,故此我们选择继续持有相关股票,只对下跌幅度较大的新城悦服务(1755)进行了止损,并调仓至福莱特玻璃(6865)。

我们为组合加进福莱特玻璃(6865)的原因,主要是看好光伏玻璃生产商将会受惠于行业发展的趋势。2019 年,风能与太阳能合计占了全球新增发电容量的三分之二,反映可再生能源取代传统能源的愿景正逐步成为现实。事实上,中欧两地均定下了减碳目标,按照大摩估计,10月底中国将公布的「十四五规划」中,可再生能源占总能源使用的比例将会再度上调,2030年可再生能源的使用比例将会高于20%,这将会有利于属可再生能源的光伏行业,并带动国内光伏装机量的上升。预计于未来数年,太阳能发电的年均装机规模有望达到55GW至60GW,这将持续带动对光伏玻璃的需求,为长线利好。短线而言,由于内地太阳能平价上网项目装机限期接近,令国内出现抢装潮,导致光伏玻璃近期因供不应求而价格急升,这亦利好光伏玻璃生产商的股价。故此我们将作为光伏玻璃龙头之一的福莱特玻璃(6865)加进组合,以期能从中受惠,但由于在我们买入时,市场已反映了部份利好因素,故我们同时以19.6元作为止损点,以限制潜在损失。

在整个组合股票中,我们最具信心的是阿里巴巴(9988),故此该股占我们的持仓亦最重。我们对阿里巴巴如此看好的原因,主要有两方面:(i)估值并不昂贵;(ii)具有催化剂,令股价可在较短时间内反映价值。就估值并不昂贵方面,如果将其和另一科网巨头腾讯(700)相比,参考彭博资讯,市场共识未来阿里巴巴盈利的复合增长率约为20.22%,腾讯未来盈利的复合增长率约为22%,而阿里巴巴的明年预估市盈率为25.58倍,腾讯的明年预估市盈率则为29.9倍,直观地看,两者增长相若,但阿里巴巴的估值明显较腾讯为低;如换算成 PE/G 比率去估算,阿里巴巴的 PE/G 为1.27倍,而腾讯的 PE/G 则为1.35倍,阿里明显较腾讯便宜。

另一方面,阿里整个生态圈也日渐成熟,这将令阿里集团整体价值进一步提升 — 电商业务是阿里巴巴的本业,虽然市场担心这块业务难以再持续地高增长,但根据集团自身估算,中国有12亿消费者用户,而阿里目前于国内的活跃消费者只约8亿,代表还有4亿的用户可以发掘,电商平台增长空间仍在。而阿里于过往十年,投资及孵化的布局也逐渐成形 — 商流方面,本身的淘宝天猫平台已经相当成熟;金融方面,依傍支付宝作为核,现估值接近两万亿港元的蚂蚁金服亦已发展起来,并将要上市;物流方面,于2013年创立的菜鸟物流经营现金流预期将于明年转正;而作为重中之中的基础设施阿里云,亦预期会于明年实现盈利,如对标 Amazon 的 AWS,相信阿里云将会是阿里巴巴未来一个显着的增长亮点。阿里高管在投资者日(Investor Day)时,指出集园市值仍被低估的说法不无道理 — 集团过去一年商业板块里的核心交易市场业务的盈利达到290亿美金,即使按市场给予同比公司的最低的估值倍数 25 倍计算,这部分业务价值就应达到 7,250亿美元,而这部份约等于集团目前市值的九成,但集团很多其他极具潜力的业务,如云计算、蚂蚁科技中的持股等等,均未有被估算在内,这也是为何说集团估值并不昂贵的原因。而就具有催化剂方面,除了集团的高管在早前指出了集团估值外,蚂蚁科技将会于10月底上市,亦有机会触发市场对集团价值作出重估,我们亦因此继续坚定持有,等待股价反映其合理价值了。