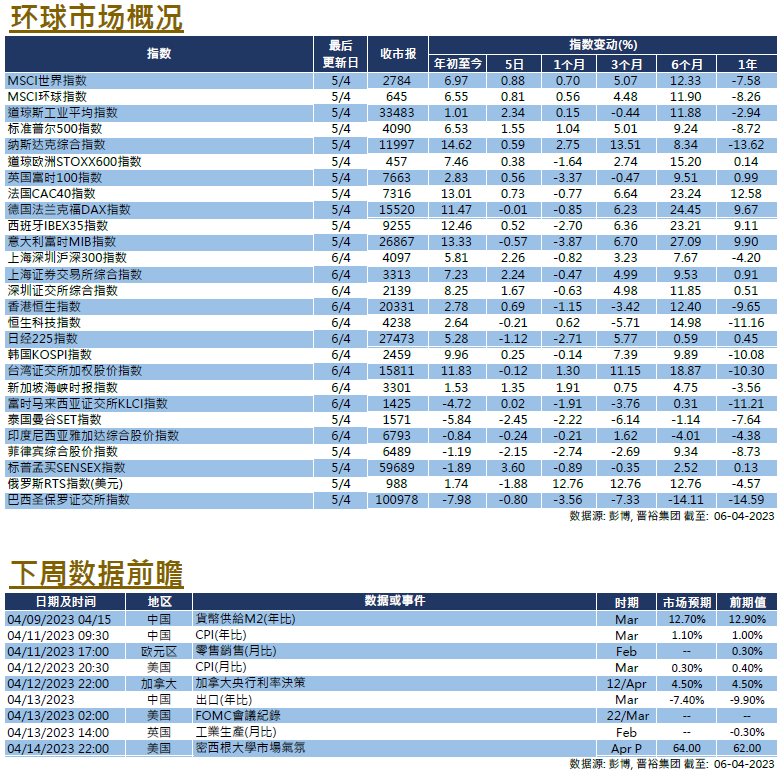

美国

美国

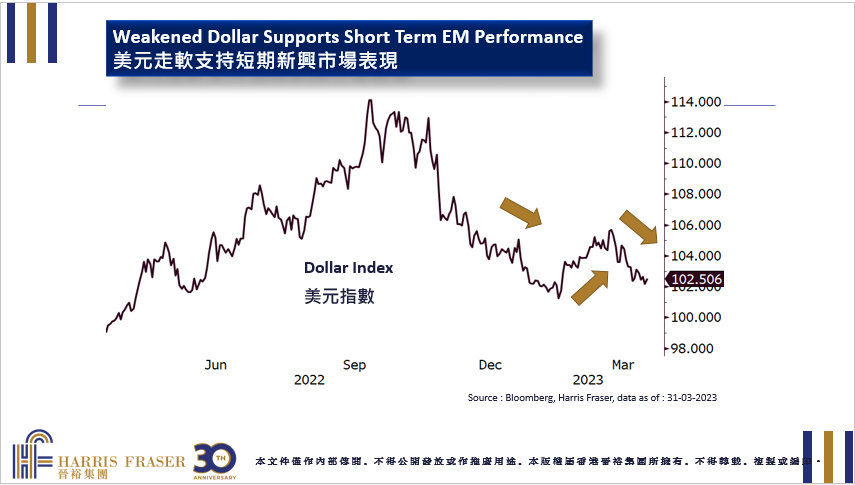

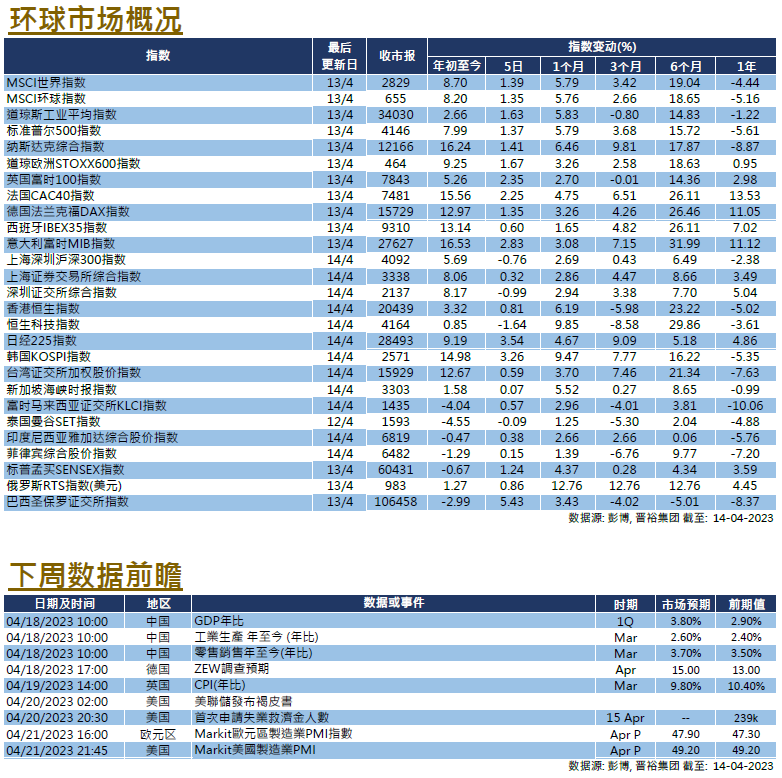

尽管此前对金融信心危机的忧虑有所减弱,但近期较弱的经济数据引发了新的担忧。美国股市在截至周三的过去4天里个别发展,标普500和道琼斯工业平均指数上涨了0.98至1.90%,而纳斯达克指数则微跌 0.14%。克利夫兰联储行长梅斯特再次强调,控制通胀仍是美联储的重点,并建议利率应保持在5%以上并维持在该水平。然而,市场对于美联储是否会在5月会议上加息持观望态度,期货市场预计年内将减息3次。长期国债收益率在经济衰退担忧加剧的背景下进一步下降,2年期国债收益率降至3.75%水平,10年期国债收益率降至3.3%。在忧虑环球经济健康的背景下,石油输出国组织意外宣布减产以应对原油需求下滑,纽约期油价格跃升至每桶80美元水平,引发了对通胀可能重新回升的忧虑。

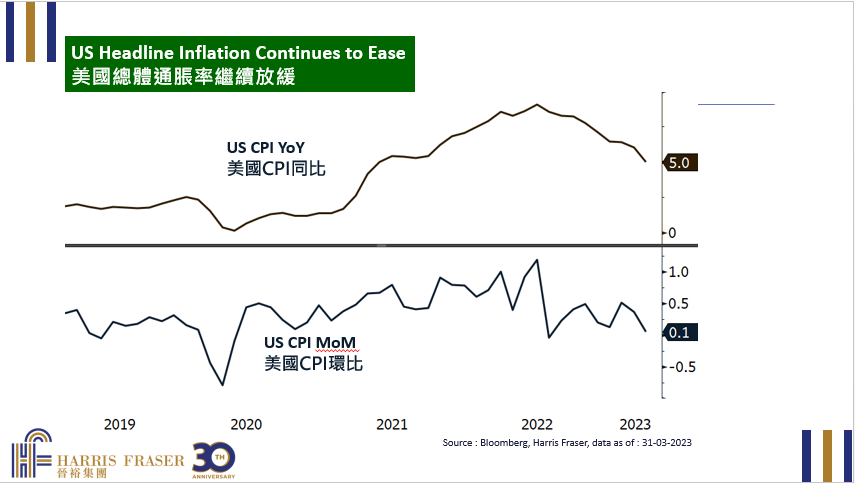

在经济方面,美国的两个ISM采购经理人指数均低于预期,3月份制造业指数为46.3,低于预期,为2020年5月以来的最低水平。非制造业指数为51.2,远低于市场预期的54.5。2月份JOLTs职位空缺为993.1万,首次跌破1000万,为2021年6月以来的最低水平。3月份ADP就业变动为14.5万,低于预期的20万,两项数据似乎都在暗示劳动力市场紧张情况有可能放缓。下周,焦点将集中在3月份CPI数据上,美国亦将发布4月份密歇根大学信心指数,以及3月份的NFIB商业乐观指数、工业产值和零售销售数据。同时还将发布最新的初请和续领失业金申请数据,美联储将公布3月份议息会议会议纪要。

欧洲

欧洲

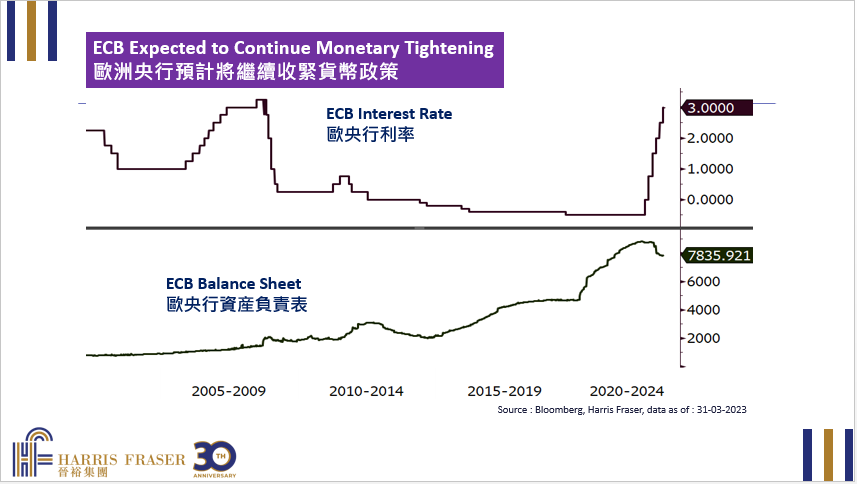

因为复活节假期的关系,欧洲市场本周交易时间缩短,各大指数表现不一。在截至周三的过去4天里,德国DAX指数下跌了0.01%,而英国富时100指数和法国CAC指数则上涨了0.56至0.73%。更多欧央行官员对货币政策展望发表评论,大多数人认为加息已大致完成,未来加息幅度可能较有限。经济方面,德国2月份工厂订单和工业生产环比均有所增长,超过市场预期。欧元区3月份服务业PMI终值从55.6小幅下调至55.0,但仍为2022年5月以来的最高水平,制造业PMI上修至 47.3,仍处于收缩区间。下周,欧洲经济数据发布较少,欧元区将发布2月份零售销售和工业生产数据,德国和法国将公布3月份CPI终值,英国将公布其2月份工业生产数据。

中国

中国

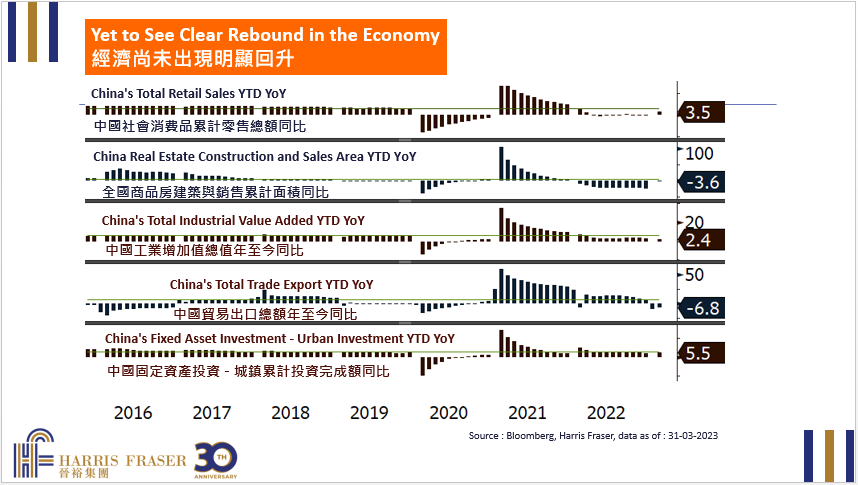

受清明和复活节假期影响,香港股市本周交易时间大幅缩短,市场在中国经济数据发布后重新评估现状。在截至周四的过去四天里,沪深300指数上涨了1.13%,而恒生指数下跌了0.34%。地缘政治局势方面,台湾总统蔡英文在美国与美国众议院议长举行了史无前例的会晤。另一方面,法国总统马克龙和欧洲委员会主席冯德莱恩进行了对中国的国事访问,中方就解决乌克兰冲突的方案很可能成为关键讨论重点。经济方面,3月份财新制造业PMI为50.0,低于市场预期的51.7;而财新服务业PMI则是57.8,为2020年11月以来的最高水平。下周,中国将发布3月份CPI和PPI数据,以及3月份的出口数据和新房价格。金融状况数据,如M2货币供应量、新增贷款和社融数据也计划在周内发布。