上期跟大家談及在宏觀層面上,我們對投資中國的思路。簡要而言,就是:

- 隨著中國發展,整個經濟結構將會和美國愈來愈相像,在其中會產生出投資的機會;

- 就著中國自身的發展,亦會出現投資機會。那到底沿著這兩個思路,哪些產業或賽道值得我們注意呢?

第三產業比第二產業值得關注

根據上述思路,如果要選擇行業,以服務業為代表的第三產業,比以製造業為代表的第二產業更值得關注。參考經濟發展史,一個經濟體愈是成熟,第三產業愈是發達。以美國為例,第三產業於本地生產總值中的比重佔超過80%,第二產業則佔少於20%;而中國的本地生產總值中,第三產業佔比約50%,而第二產業的佔比約40%;如果中國的經濟結構和美國愈來愈類近,意味中國接下來第三產業的成長率會遠高於第二產業。這是第一個結論。

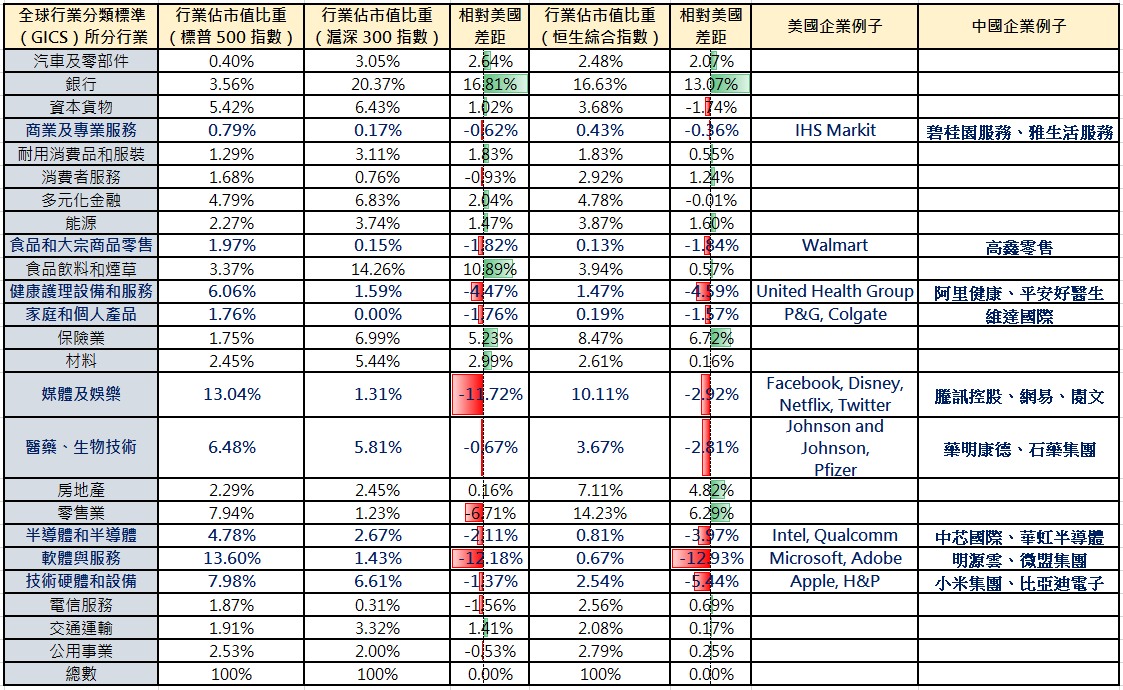

部份細分行業有追落後空間

那如果要細分哪些行業值得部署,有哪些選擇呢?美國資本市場的市值分布也可以給我們一點啟示。橫向比較標普500指數、滬深300指數及恒生綜合指數,及不同行業於指數中的市值佔比,則會發現有部份行業於中港股市中的市值佔比均低於美國(意味從資本市場角度來看,有關行業較不發達)。

佔市值比例偏低行業或追落後

如果中美經濟結構趨同,資本市場上不同行業的市值比例,亦應該接近。這些目前佔市值比例偏低的行業,隨著中國經濟結構向美國靠近,接下來便有追落後的空間。那有哪些行業是處於這樣的情況呢?大家可以參考下圖:

市值比重相對落後的行業

上圖中,有「紅色」的行業,便是市值比重相對落後的行業,而就相關行業,我們亦舉了有關的企業例子。無獨有偶,相關行業亦正正是近期產出最多「牛股」的板塊。近年熱炒的股份,如小米集團、比亞迪電子、明源雲、微盟集團、藥明康德,以至騰訊、維達國際等,均是出自上述行業。這也反過來印證,由於中國經濟結構正向美國的方向趨同,市值落後了的板塊,正正是接下來高增長潛力的板塊。

互聯網 + 消費,未來牛股盛產地

而我們觀察中國自身的發展,則認為互聯網及消費板塊,將會是未來不少牛股的盛產地。就互聯網板塊,對標其他發達國家,中國的網民規模及互聯網普及率尚未見頂,截至2020年,中國網民規模為9.04億,互聯網普及率為64.5%;而美國的互聯網普及率則為85.8%,這意味著中國的互聯網市場整體尚有提升空間,這將為有關產業的發展提供了充足的養份,造成「水大魚大」的情況。

互聯網的滲透率進一步提升

另一方面,由於疫情的影響及科技的普及,消費者生活行為加速線上化亦是一個難以逆轉的大趨勢,人們的行為由線下往線上遷移,除了代表線上流量會增多外,亦代表人均在互聯網花費的時長會增加,這亦利好互聯網產業整體的發展。另一方面,通訊技術的迭代亦會令互聯網技術能應用到更多場景處。例如通訊技術由 4G 發展到 5G 甚至 6G,則物聯網、智慧城市等概念,便會由「技術上的可能」變成「現實」,這亦會令互聯網的滲透率進一步提升,利好相關產業發展。

消費相關行業利好

而就消費相關板塊,我們亦認為是未來中國的結構性增長的機會所在。消費的增量和人均收入增速息息相關,而根據經濟數據,中國全國居民人均可支配收入仍維持高單位數的增長(2019年增速8.9%),這無疑利好消費市場的發展。另一方面,中國具有高消費意願的,15至34歲的人口,已高達3.96億人,超過美國的總人口,而且收入還在不斷提升,這亦利好消費相關行業的發展。

「內循環」鼓勵將消費力留在國內

而參考經濟發展規律,當一個經濟體的人均國民生產總值超過10,000美元時,由於國民於滿足基本生活需要後,有更多金錢可供消費,故此便會有大量的本土消費品牌興起,一如1960年代的日本,自1960年人均 GDP 高於一萬美元後,便有大量日本品牌冒起一樣。

「需求側改革」釋放消費潛力

除此以外,國內推行的一連串政策亦利好消費板塊,如「內循環」鼓勵將消費力留在國內;房住不炒壓抑樓價,令國民的新增收入不被房價侵食,並可以流入消費板塊;「需求側改革」釋放消費潛力等,均利好消費產業。如投資者要挑選產業或個股,也不妨循以上思路出發了。

來源: 香港財經時報