上期跟大家谈及在宏观层面上,我们对投资中国的思路。简要而言,就是:

- 随着中国发展,整个经济结构将会和美国愈来愈相像,在其中会产生出投资的机会;

- 就着中国自身的发展,亦会出现投资机会。那到底沿着这两个思路,哪些产业或赛道值得我们注意呢?

第三产业比第二产业值得关注

根据上述思路,如果要选择行业,以服务业为代表的第三产业,比以制造业为代表的第二产业更值得关注。参考经济发展史,一个经济体愈是成熟,第三产业愈是发达。以美国为例,第三产业于本地生产总值中的比重占超过80%,第二产业则占少于20%;而中国的本地生产总值中,第三产业占比约50%,而第二产业的占比约40%;如果中国的经济结构和美国愈来愈类近,意味中国接下来第三产业的成长率会远高于第二产业。这是第一个结论。

部份细分行业有追落后空间

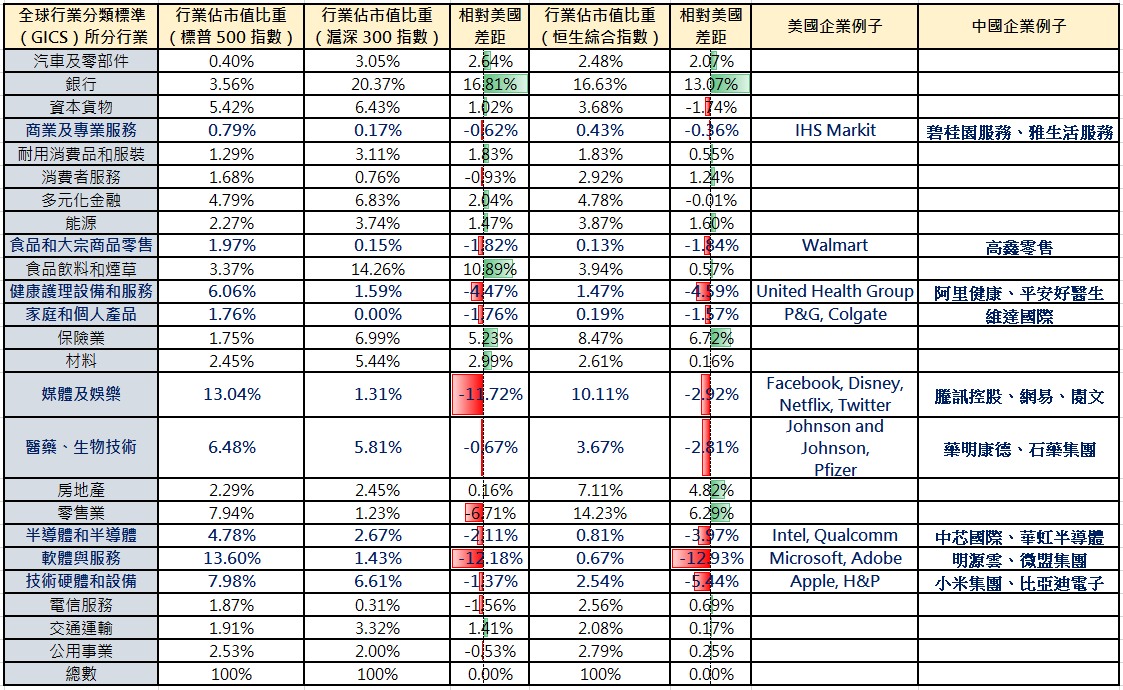

那如果要细分哪些行业值得部署,有哪些选择呢?美国资本市场的市值分布也可以给我们一点启示。横向比较标普500指数、沪深300指数及恒生综合指数,及不同行业于指数中的市值占比,则会发现有部份行业于中港股市中的市值占比均低于美国(意味从资本市场角度来看,有关行业较不发达)。

占市值比例偏低行业或追落后

如果中美经济结构趋同,资本市场上不同行业的市值比例,亦应该接近。这些目前占市值比例偏低的行业,随着中国经济结构向美国靠近,接下来便有追落后的空间。那有哪些行业是处于这样的情况呢?大家可以参考下图:

市值比重相对落后的行业

上图中,有「红色」的行业,便是市值比重相对落后的行业,而就相关行业,我们亦举了有关的企业例子。无独有偶,相关行业亦正正是近期产出最多「牛股」的板块。近年热炒的股份,如小米集团、比亚迪电子、明源云、微盟集团、药明康德,以至腾讯、维达国际等,均是出自上述行业。这也反过来印证,由于中国经济结构正向美国的方向趋同,市值落后了的板块,正正是接下来高增长潜力的板块。

互联网 + 消费,未来牛股盛产地

而我们观察中国自身的发展,则认为互联网及消费板块,将会是未来不少牛股的盛产地。就互联网板块,对标其他发达国家,中国的网民规模及互联网普及率尚未见顶,截至2020年,中国网民规模为9.04亿,互联网普及率为64.5%;而美国的互联网普及率则为85.8% ,这意味着中国的互联网市场整体尚有提升空间,这将为有关产业的发展提供了充足的养份,造成「水大鱼大」的情况。

互联网的渗透率进一步提升

另一方面,由于疫情的影响及科技的普及,消费者生活行为加速线上化亦是一个难以逆转的大趋势,人们的行为由线下往线上迁移,除了代表线上流量会增多外,亦代表人均在互联网花费的时长会增加,这亦利好互联网产业整体的发展。另一方面,通讯技术的迭代亦会令互联网技术能应用到更多场景处。例如通讯技术由 4G 发展到 5G 甚至 6G,则物联网、智慧城市等概念,便会由「技术上的可能」变成「现实」,这亦会令互联网的渗透率进一步提升,利好相关产业发展。

消费相关行业利好

而就消费相关板块,我们亦认为是未来中国的结构性增长的机会所在。消费的增量和人均收入增速息息相关,而根据经济数据,中国全国居民人均可支配收入仍维持高单位数的增长(2019年增速8.9%),这无疑利好消费市场的发展。另一方面,中国具有高消费意愿的,15至34岁的人口,已高达3.96亿人,超过美国的总人口,而且收入还在不断提升,这亦利好消费相关行业的发展。

「内循环」鼓励将消费力留在国内

而参考经济发展规律,当一个经济体的人均国民生产总值超过10,000美元时,由于国民于满足基本生活需要后,有更多金钱可供消费,故此便会有大量的本土消费品牌兴起,一如1960年代的日本,自1960年人均GDP 高于一万美元后,便有大量日本品牌冒起一样。

「需求侧改革」释放消费潜力

除此以外,国内推行的一连串政策亦利好消费板块,如「内循环」鼓励将消费力留在国内;房住不炒压抑楼价,令国民的新增收入不被房价侵食,并可以流入消费板块;「需求侧改革」释放消费潜力等,均利好消费产业。如投资者要挑选产业或个股,也不妨循以上思路出发了。

来源: 香港财经时报