每周市场回顾十二月三日

美国

美国

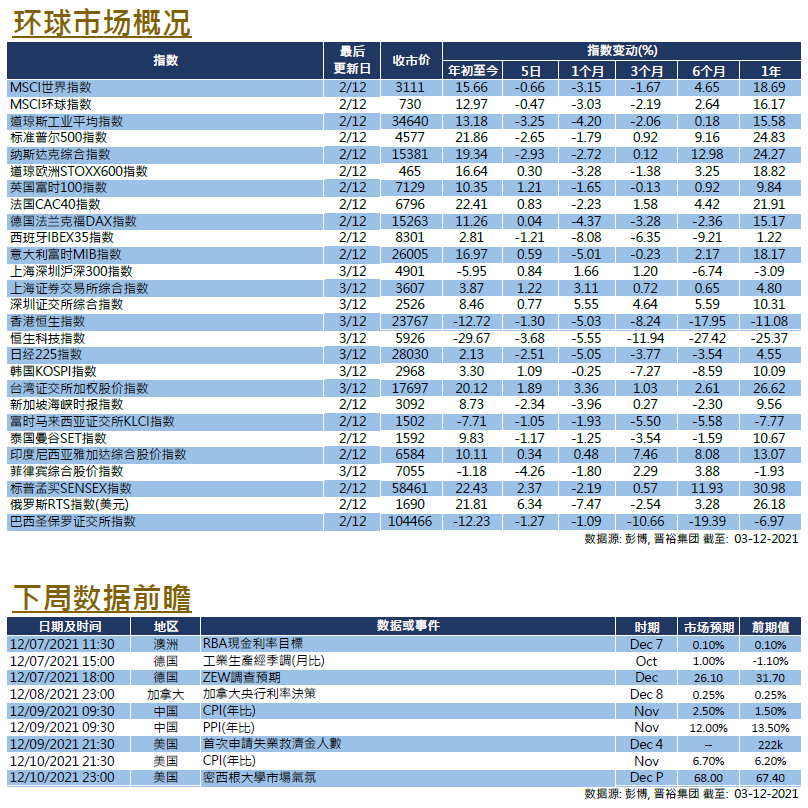

不确定性增加影响了市场情绪,拖累美股本周的表现。在截至周四的过去5天里,美国三大股票指数下跌2.65-3.25%。美联储主席鲍威尔提到,将在12月的联储局议息会议上讨论加快缩表的问题,他表示考虑到当前的通胀和经济形势,这是合适的,其他联储局官员亦认同了鲍威尔的看法。市场正在对加快缩表和提前加息的可能性进行定价,在落笔之时,彭博利率期货显示2022年6月首次加息的可能性为99.5%。

新冠疫情重新掘起是另一个主要的不确定性来源。虽然关于Omicron变体的数据仍不足,但是环球政府已经采取了保守的做法,部分国家重新实施了关闭边境和封锁措施。在美国,由于参议院周四通过了临时法案,成功避免政府关门,并容许使美国政府运行到明年2月。在其他消息方面,石油输出国组织(OPEC+)出人意料地宣布将不会改变其增产计划。下周,美国将公布重要数据,包括初请失业金人数、CPI数据和密歇根大学情绪指数。

欧洲

欧洲

与世界其他地区类似,欧洲市场情绪受到Omicron变种影响,因为过去几周欧洲的疫情有所恶化,欧洲各国对此格外谨慎。在截至周四的过去5天里,英国、法国和德国的股票指数下跌了2.48-4.11%。较早时,新冠疫情在欧洲似乎有死灰复燃的迹象,而最新发现的Omicron变种导致前景的不确定性增加,几个国家已经收紧了防疫措施以作响应。经济基本面方面,通货膨胀仍然是最重要的问题之一。最新的欧元区CPI超出了预期,年比达到4.9%,为1991年以来的最高读数。市场正在关注欧洲央行是否会改变其通胀展望,这可能会为未来的货币政策紧缩时间点提供线索。下周,德国将公布其工业生产数据和ZEW经济景气指数。

中國

中國

中港市场在很大程度上已经对新的新冠变种病毒忧虑进行定价,中国A股市场逆市上升,沪深300指数在一周内上涨0.84%;另一方面,恒生指数被中国科技重磅股拖累,同期下跌1.30%。由于美国证监会宣布了有关外国股票审计要求的新准则,中国科技板块行业受压,据说滴滴出行正准备从美国证券交易所退市并在香港重新出发。中国房地产市场的问题继续发酵,佳兆业延长债券期限的提案未获接受,存在潜在的违约风险。在经济资料方面,PMI喜忧参半,财新PMI均逊于市场预期,而官方制造业PMI则成功回到50水平以上。下周,中国将公布11月份的CPI和PPI数据。