根據稅務局網頁,申索扣除「合資格年金保費」、「可扣稅強積金自願性供款」及「自願醫保計劃」保單可在2019/20及其後的個別人士報稅表(BIR60)內提出。如你在提交報稅表後才打算提出申索,你可填寫並交回IR831表格。不過,此申索須在不遲於有關課稅年度結束後的6年內提出。

2019/20暫繳薪俸稅 — 如你在2019/20課稅年度內已繳付/可能繳付合資格年金保費或作出可扣稅強積金自願性供款或已繳付/可能繳付自願醫保計劃保單合資格保費並希望緩繳有關的暫繳稅,你可以在收到繳稅通知書後以書面或填寫IR1121S表格申請緩繳2019/20暫繳稅。

在申請扣稅時,你不需要提交相關證明文件,但你就需要保留保費收據及年度保單結單6年(由有關課稅年度完結起計),準備定隨時讓稅務局查核。

有關詳細申請扣稅詳情,請瀏覽稅務局網頁或聯絡我們查詢。

稅務減免要視乎免稅額

自願醫保 (VHIS) 、強積金可扣稅自願性供款(TVC) 、合資格延期年金保單(QDAP)提供上限60,000元稅務優惠。自願醫保計劃,每名受保人可作扣稅的保費上限為8,000元。

簡單來說可以薪俸稅計算公式︰個人應課稅 = (入息總額 – 「扣除」額 – 免稅額) X 稅率。

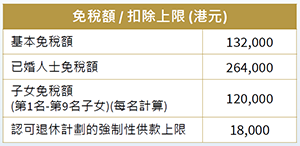

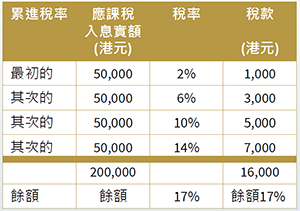

我們試舉一 個單身人仕為例,假設他/她的年收入是$18萬,只有個人免稅額($13.2萬^)及自願醫保「扣除」額($5,000),在2019/20年課稅年度,他/她需要交稅︰

我們試舉一 個單身人仕為例,假設他/她的年收入是$18萬,只有個人免稅額($13.2萬^)及自願醫保「扣除」額($5,000),在2019/20年課稅年度,他/她需要交稅︰

($180,000 – $5,000 – $132,000)X 2% = $860 ^假設2019/20年課稅年度個人免稅額為$13.2萬。

同樣是單身人仕但年收入是$36萬,個人免稅額($13.2萬^)及自願醫保「扣除」額($5,000),在2019/20年課稅年度,他/她需要交稅︰

同樣是單身人仕但年收入是$36萬,個人免稅額($13.2萬^)及自願醫保「扣除」額($5,000),在2019/20年課稅年度,他/她需要交稅︰

($360,000 – $5,000 – $132,000)=$223,000 因入息超過20萬已需繳稅1萬6 千元,餘額以稅率17%計算。

$16,000+($223,000-$200,000) X 17% = $19,910. ^假設2019/20年課稅年度個人免稅額為$13.2萬。

此兩個例子說明同樣是單身人仕,收入不一樣,應繳稅務已很不一樣。但除了自願醫保「扣除」額,可以多加利用「扣稅三寶」,考慮合資格延期年金保單(QDAP)及強積金可扣稅自願性供款(TVC) 。不但為未來作保障,更可扣稅。而已婚人仕或有子女的家庭,要多加思考不同的扣稅方案和「扣稅三寶」產品。大家可以閱讀我們在另一篇幅提及的一些例子或直接聯繫我們了解您的情況而作出相應的安排。

此兩個例子說明同樣是單身人仕,收入不一樣,應繳稅務已很不一樣。但除了自願醫保「扣除」額,可以多加利用「扣稅三寶」,考慮合資格延期年金保單(QDAP)及強積金可扣稅自願性供款(TVC) 。不但為未來作保障,更可扣稅。而已婚人仕或有子女的家庭,要多加思考不同的扣稅方案和「扣稅三寶」產品。大家可以閱讀我們在另一篇幅提及的一些例子或直接聯繫我們了解您的情況而作出相應的安排。

現在已踏入稅季,不知大家是否已做好充足的扣稅方案?晉裕集團能為大家提供各「扣稅三寶」產品市場比較,並提供適合您的建議。請立即行動,聯絡我們!

電郵:elite@harris-fraser.com| WhatsApp: 9136 5792

免責聲明: 此文章之資料乃以於報告發行時相信為正確的資料為基礎。惟晉裕集團概不為源自第三方的資料之正確性、時效性、及完整性作出任何保證。任何人士因根據此文章內容行事而直接或間接導致之損失,晉裕集團之董事及雇員概不承擔任何責任。此文章資料可能變更或修訂而不另行通知。投資涉及風險。過往業績並非未來表現之指標。此文章未能涵蓋所有產品及投資工具之風險及重大事項,投資者應參閱各別產品之說明備忘錄及發售文件,有需要時應尋求專業意見。