금융 시장 분석

22 June, 2021

星島日報: 市場效率、牛、群眾猜測

115年前的一天,英國科學家高爾頓於市集上漫步,來到了一個猜重量,贏大獎的地方。被猜的對象是一頭牛,猜中牛的重量便會有獎。共有約790人參與這遊戲,當中有屠戶,有農民。高爾頓收集了參與者的猜測結果,並做了個統計 — 他原先預期群眾的猜測會錯得離譜,但結果正好相反,就牛的重量,群體猜測的平均值為1,197磅,而牛的實際淨重為1,198磅,群體智慧與真相之間,只有不足0.1%的誤差。

這道理後來換了個形式,在金融學上以「效率市場假說」的形式出現。「效率市場假說」作為尤金·法馬(Eugene Fama)奪得諾貝爾經濟學獎的巨作,如概括,大意是所有已知的,會影響股票價格的因素,都已透過市場參與者的行為,反映在股價當中。因此,每一天的股價正是對股票價值的最好猜測,根據公開資訊,想要戰勝市場,都是徒勞。

但在實務上,很多人都能持續地跑贏由大盤指數所組成的所謂市場,「效率市場假說」失效了嗎?如果一個有效的市場,每時每刻,價格都無限逼近股票的價值(正如上文猜測牛的重量例子),那投資者盈利來源在哪裡?答案是:選股及承擔風險。以美國國債為例,即使其違約機率接近0,但投資者一樣能從國債收息,這是投資者透過提供資本,和承擔通脹風險所獲得報酬,而不是透過與市場參與者博奕(嘗試低買高賣債券)得來的。

股票投資亦是同理,即使市場是有效,只是意味著投資人不能持續地透過與市場參與者博奕,去賺取超額回報,因為市場價格已是對價值的最好猜測。但效率市場假說並沒有抹殺透過選股及承擔風險去戰勝市場的可能 — 如果投資人持有的股票組合,盈利增長及股本回報率持續高於大市整體,那組合持續地跑贏大市,正正是市場有效率的體現了。

欄名:理財有道

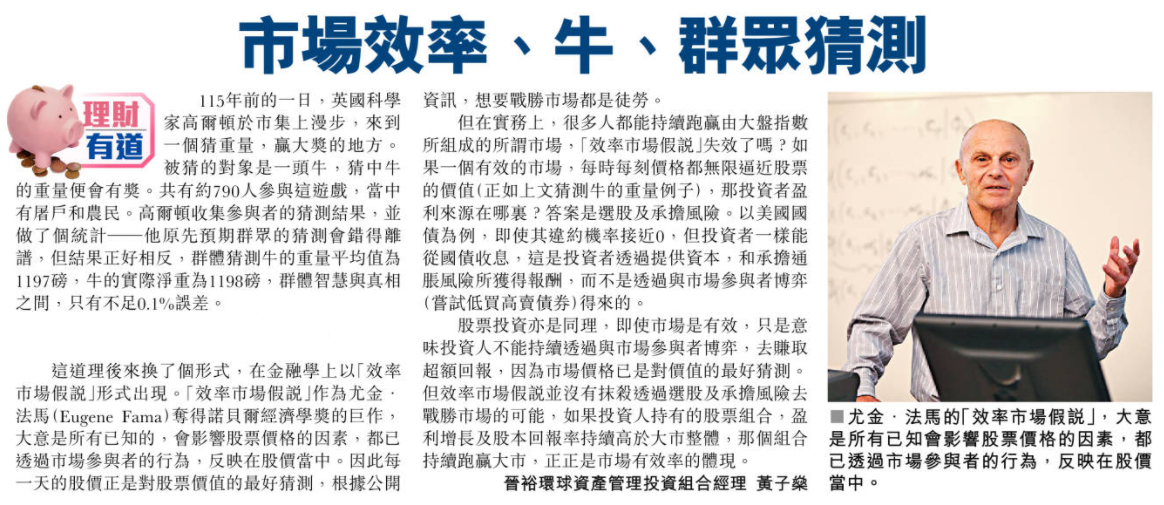

作者:晉裕環球資產管理 投資組合經理 黃子燊

刊出日期:2021年6月22日