今年应届大学毕业生相继投身职场,部分人过去或从未有过投资经验,对如何填写强积金投资组合,可能感到烦恼。以下两位专家不但精通理财投资之道,且其个人的强积金累算权益(即资产值)已突破百万元,成为积金富户,职场新鲜人是时候向他们偷师。

浪顶股转债 避过冧市

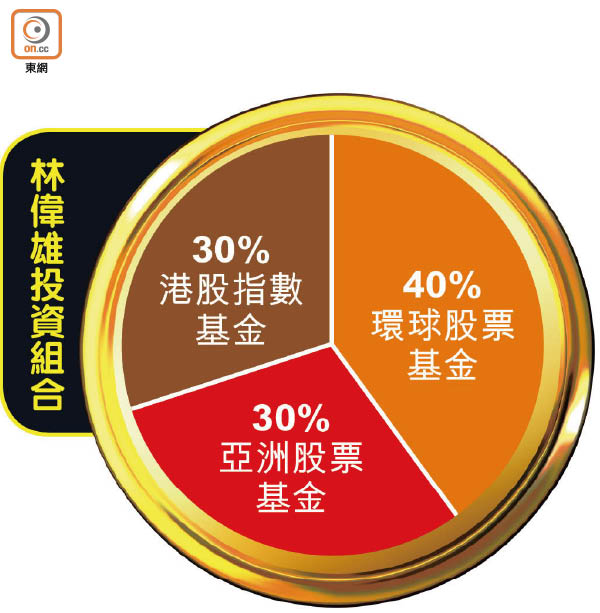

投身社会超过廿年的晋裕集团投资研究部董事总经理林伟雄强积金资产值近一百五十万元,目前他把供款分为三部分,包括四成环球股票基金、三成港股指数基金,及三成亚洲股票基金。

他表示,个人距离退休尚有十五年以上,加上每月供款能发挥平均成本法效益,所以在强积金方面保持进取策略。

他透露,个人曾在二○一五年股市高峰时,毅然将港股的投资部分全拨入债券基金,事实上当年股市曾急升,但他认为基本因素不足以支持股市上升,所以孤注一掷!结果当年恒指惨跌逾7%收场,幸好他选择高位减持,才能避开港股跌浪。

退休尚远 保持进取策略

身为强积金百万富翁的他表示,自己从未尝试自愿性供款,但自从去年积金局推出强积金可扣税自愿性供款(TVC)后, 就在上一个课税年度额外投放了六万元于强积金投资,以减低税务负担。除此之外,他每年都会检讨强积金组合,又细心解释,强积金主要分成两部分:一部分是雇主和雇员分别每月5%的供款,享有平均成本法效益,所以最好全投资在股票类别;第二部分是已有的累算权益,需要攻守兼备,要适时因应经济环境调配组合。

年轻人供款时间较长,距离退休还有四十年以上,期间会经历无数个经济循环,故他们应该采取进取型的基金组合。他指,「时间永远是投资的最好朋友」,有时间增值的投资者应该选择每年增长潜力高的资产类别,当中股票的发挥效益最大。此外,强积金以月供方式投资,透过平均成本法减低入市成本,只要投资的资产类别长远处上升轨道,纵使期间资产价格起伏不定,长线也应可达到理想的投资回报。

资料来源:东网- 强积金高手教做百万富户