媒體報導

2020年09月07日

【東網】強積金高手教做百萬富戶

今年應屆大學畢業生相繼投身職場,部分人過去或從未有過投資經驗,對如何填寫強積金投資組合,可能感到煩惱。以下兩位專家不但精通理財投資之道,且其個人的強積金累算權益(即資產值)已突破百萬元,成為積金富戶,職場新鮮人是時候向他們偷師

浪頂股轉債 避過冧市

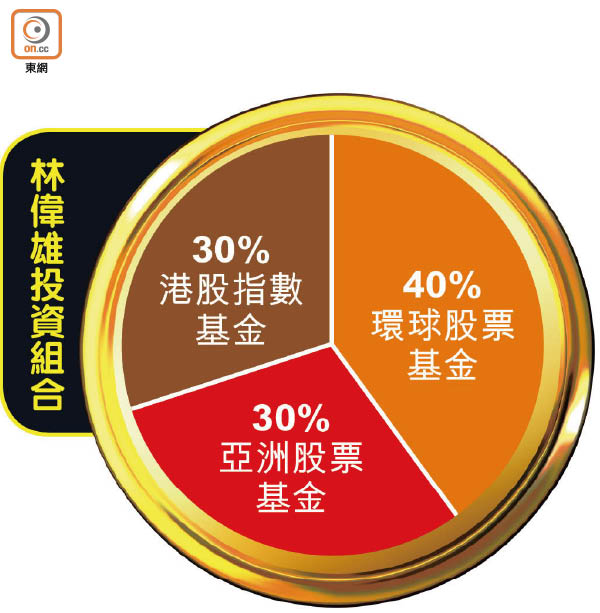

投身社會超過廿年的晉裕集團投資研究部董事總經理林偉雄強積金資產值近一百五十萬元,目前他把供款分為三部分,包括四成環球股票基金、三成港股指數基金,及三成亞洲股票基金。

他表示,個人距離退休尚有十五年以上,加上每月供款能發揮平均成本法效益,所以在強積金方面保持進取策略。

他透露,個人曾在二○一五年股市高峰時,毅然將港股的投資部分全撥入債券基金,事實上當年股市曾急升,但他認為基本因素不足以支持股市上升,所以孤注一擲!結果當年恒指慘跌逾7%收場,幸好他選擇高位減持,才能避開港股跌浪。

退休尚遠 保持進取策略

身為強積金百萬富翁的他表示,自己從未嘗試自願性供款,但自從去年積金局推出強積金可扣稅自願性供款(TVC)後, 就在上一個課稅年度額外投放了六萬元於強積金投資,以減低稅務負擔。除此之外,他每年都會檢討強積金組合,又細心解釋,強積金主要分成兩部分:一部分是僱主和僱員分別每月5%的供款,享有平均成本法效益,所以最好全投資在股票類別;第二部分是已有的累算權益,需要攻守兼備,要適時因應經濟環境調配組合。

年輕人供款時間較長,距離退休還有四十年以上,期間會經歷無數個經濟循環,故他們應該採取進取型的基金組合。他指,「時間永遠是投資的最好朋友」,有時間增值的投資者應該選擇每年增長潛力高的資產類別,當中股票的發揮效益最大。此外,強積金以月供方式投資,透過平均成本法減低入市成本,只要投資的資產類別長遠處上升軌道,縱使期間資產價格起伏不定,長線也應可達到理想的投資回報。

資料來源:東網- 強積金高手教做百萬富戶