每週市場回顧十二月三十日

美國

美國

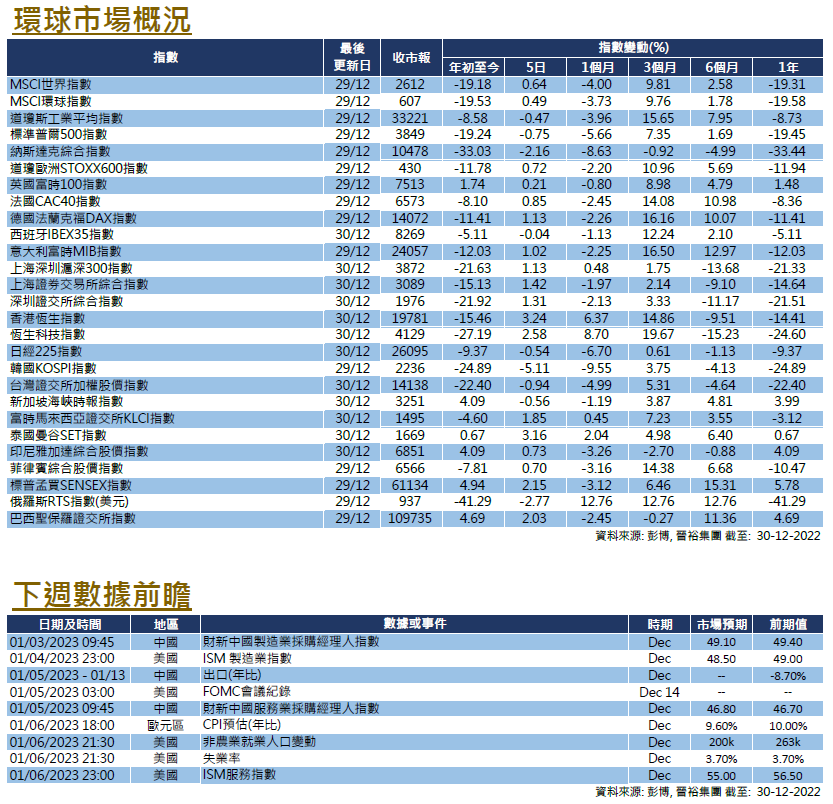

在聖誕假期過後的4天交易周中,市場波動依然較高,週四股市因對貨幣政策寬鬆的預期重燃而反彈,在截至週四的過去4天中,3大指數上升0.04至0.72%。交易週縮短和節日氣氛濃厚,市場消息有限。在烏俄戰爭將近一年,拜登簽署了1.7萬億的撥款法案,其中包括對烏克蘭的470億援助。美國亦宣佈了對中國入境者的新冠測試要求,但同時中國正式重新開放重燃市場對通脹的憂慮。隨後,勞動力市場數據有放鬆跡象令市場對2023年的貨幣緊縮改持樂觀態度,10年期國債收益率亦從3.88%的本週高位小幅回落。

在經濟數據方面,美國的住房市場繼續發出警號。11月待售房屋銷售環比下降4%,遠大於市場預期的下降0.8%,這亦是連續第6個月的收縮。勞動力市場方面,初請失業金人數為22.5萬,符合市場預期,而續請失業金人數則為171.0萬,高於市場預期的168.6萬和前值的 166.9萬。市場將關注勞動力供應的緊張狀況會否進一步緩解。下週美國將發佈大量12月數據,包括ISM製造業和服務業PMI,失業率和非農就業人數,還有慣常的初請和續請失業金人數,美聯儲亦將公佈12月的議息會議記錄。

歐洲

歐洲

市場情緒與全球市場同步有所改善,英國富時、德國DAX和法國CAC指數在截至週四的過去4天中上漲0.58至1.13%。12月初頒佈俄羅斯石油價格上限令後,俄羅斯終於採取了反擊行動,總統普京簽署了禁令禁止向遵守價格上限的國家出售石油。另一方面,俄軍繼續向烏克蘭基礎設施發射導彈和各種彈藥,造成廣泛地區停電。另一方面,白俄羅斯報告指擊落了一枚烏克蘭防空導彈,並召見了烏克蘭大使。雖然戰爭一週年將近,俄羅斯拒絕了和談的可能性,能源供應的不確定性很可能延續到2023年。下週,經濟數據發佈主要會集中在12月CPI數據上,歐元區和主要經濟體將在本週公佈有關數據,歐元區通脹預計將進一步放緩至年比9.6%。歐元區也將公佈11月的零售銷售數據。

中國

中國

中國繼續放鬆其防疫限制,新增確診增加,但投資情緒因經濟活動的重新啟動和房地產行業的進一步支持而有所改善。這週內,滬深300指數上漲了1.13%,而恒生指數亦在短短三天上升了0.96%。中國宣佈計畫在2023年1月8日重新開放邊境,取消檢疫要求,並將新冠重新調整為「乙類乙管」,交通活動數據顯示,已過疫情高峰期的的城市經濟活動有回暖跡象。香港緊隨其後,取消了入境遊客的檢疫措施,並取消了疫苗通行證的要求,行政長官李家超表示,目前的計畫最早於明年1月中和中國通關。經濟方面,中國11月工業利潤年至今進一步下降至負3.6%,比10月的負3.0%進一步惡化。下週,中國將公佈12月份的財新製造業和服務業PMI,以及12月份的出口同比數據。此外,當局亦宣佈第十四屆全國人大會議將於明年3月5日召開。