每週市場回顧十二月三十日

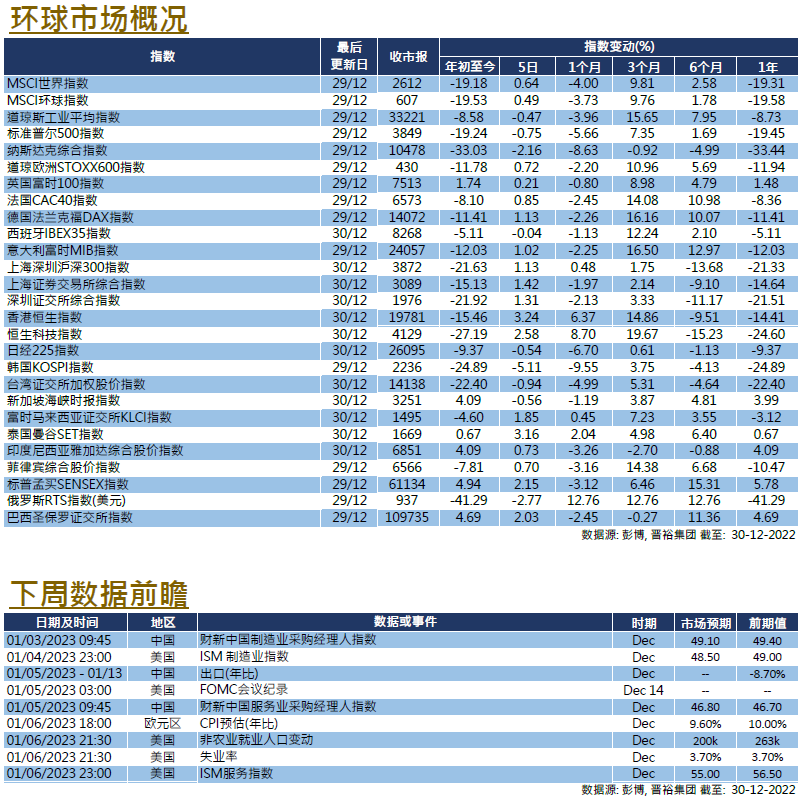

在圣诞假期过后的4天交易周中,市场波动依然较高,周四股市因对货币政策宽松的预期重燃而反弹,在截至周四的过去4天中,3大指数上升0.04至0.72%。交易周缩短和节日气氛浓厚,市场消息有限。在乌俄战争将近一年,拜登签署了1.7万亿的拨款法案,其中包括对乌克兰的470亿援助。美国亦宣布了对中国入境者的新冠测试要求,但同时中国正式重新开放重燃市场对通胀的忧虑。随后,劳动力市场数据有放松迹象令市场对2023年的货币紧缩改持乐观态度,10年期国债收益率亦从3.88%的本周高位小幅回落。

在经济数据方面,美国的住房市场继续发出警号。11月待售房屋销售环比下降4%,远大于市场预期的下降0.8%,这亦是连续第6个月的收缩。劳动力市场方面,初请失业金人数为22.5万,符合市场预期,而续请失业金人数则为171.0万,高于市场预期的168.6万和前值的 166.9万。市场将关注劳动力供应的紧张状况会否进一步缓解。下周美国将发布大量12月数据,包括ISM制造业和服务业PMI,失业率和非农就业人数,还有惯常的初请和续请失业金人数,美联储亦将公布12月的议息会议记录。

市场情绪与全球市场同步有所改善,英国富时、德国DAX和法国CAC指数在截至周四的过去4天中上涨0.58至1.13%。12月初颁布俄罗斯石油价格上限令后,俄罗斯终于采取了反击行动,总统普京签署了禁令禁止向遵守价格上限的国家出售石油。另一方面,俄军继续向乌克兰基础设施发射导弹和各种弹药,造成广泛地区停电。另一方面,白俄罗斯报告指击落了一枚乌克兰防空导弹,并召见了乌克兰大使。虽然战争一周年将近,俄罗斯拒绝了和谈的可能性,能源供应的不确定性很可能延续到2023年。下周,经济数据发布主要会集中在12月CPI数据上,欧元区和主要经济体将在本周公布有关数据,欧元区通胀预计将进一步放缓至年比9.6%。欧元区也将公布11月的零售销售数据。

中国继续放松其防疫限制,新增确诊增加,但投资情绪因经济活动的重新启动和房地产行业的进一步支持而有所改善。这周内,沪深300指数上涨了1.13%,而恒生指数亦在短短三天上升了0.96%。中国宣布计划在2023年1月8日重新开放边境,取消检疫要求,并将新冠重新调整为「乙类乙管」,交通活动数据显示,已过疫情高峰期的的城市经济活动有回暖迹象。香港紧随其后,取消了入境游客的检疫措施,并取消了疫苗通行证的要求,行政长官李家超表示,目前的计划最早于明年1月中和中国通关。经济方面,中国11月工业利润年至今进一步下降至负3.6%,比10月的负3.0%进一步恶化。下周,中国将公布12月份的财新制造业和服务业PMI,以及12月份的出口同比数据。此外,当局亦宣布第十四届全国人大会议将于明年3月5日召开。