每週市場回顧九月十六日

美國

美國

備受期待的通脹數據比預期為強,加深了下一次美聯儲議息會議上大幅加息的預期,美股本週走低。在截至週四的過去5日,三大指數下跌了2.56%至2.62%。世界銀行週四警告,因為環球央行應對通脹而「同時加息」,全球經濟正在走向衰退。然而,世行認為,即使環球央行按照目前步伐加息,也不足以使全球核心通脹率回到目標水平,表示明各國央行可能需要再加息2%才能實現目標。

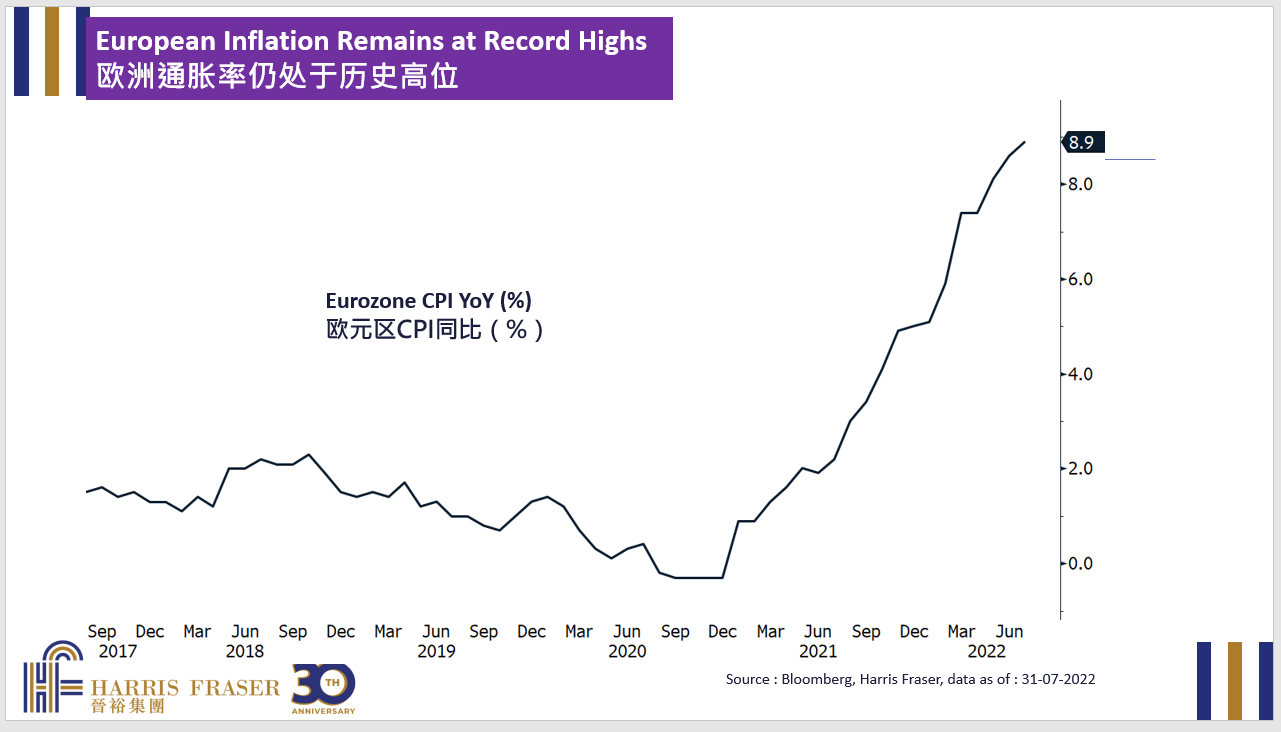

在經濟方面,8月份CPI同比為8.3%,高於市場預期的8.1%,環比亦錄得0.1%的漲幅,超過了預期的收縮0.1%。另一方面,8月份的PPI為8.7%,低於市場預期的8.8%和7月份的9.8%。不過,核心PPI環比為0.4%,這意味著通脹仍未消散。零售銷售數據強勁,8月份的同比增長為0.3%,比市場預期和前值為好。更重要的是,勞動力市場仍然緊張,初領與連續申請失業救濟金人數均低於預期。通脹是否會持續緩解仍有待觀察。下週,美國將公佈Markit製造業和服務業PMI,而美聯儲也將舉行9月份的議息會議。

歐洲

歐洲

由於預期貨幣政策將進一步收緊,歐洲股市在本週後期有所回落。在截至週四的過去5天裡,英、法、德三地指數僅上揚了0.28至0.52%。歐央行執行委員會成員施納貝爾(Isabel Schnabel)重申,該行將進一步加息,以確保通脹及時回落到2%的中期目標水平。歐洲央行副行長德金多斯(Luis de Guindos)承認歐洲經濟正在放緩,但強調貨幣政策必須以價格穩定為重心,該行有決心保持通脹預期的穩定。歐盟委員會提出了緊急干預措施以控制電價,但提案中未有就天然氣價格設下上限,荷蘭TTF天然氣期貨維持在200歐元水平。經濟方面,德國ZEW經濟景氣指數降至-61.9,低於預期的-60和前值的-55.3。英國8月CPI同比為9.9%,出乎意料地低於市場共識的10.2%和7月的10.1%。下週,歐洲將公佈歐元區製造業和服務業PMI。英國央行也將在9月22日舉行早前因英國女王伊莉莎白二世離世而推遲的9月份的議息會議。

中國

中國

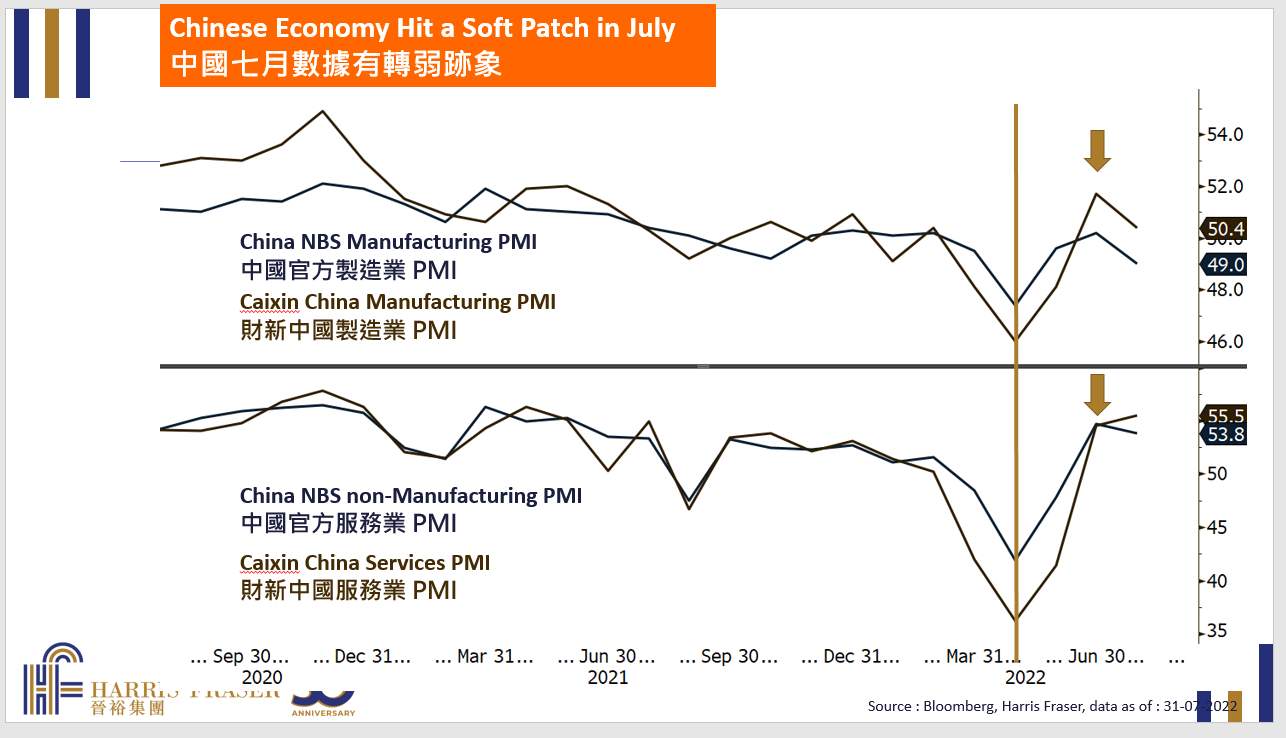

儘管8月份的經濟數據略有好轉,但中港股市在本週仍然受壓,滬深300指數下跌2.60%,恒生指數亦下跌0.49%。受疫情影響,國內旅遊業在中秋假期不如預期,旅遊收入減少22.8%。外匯方面,美元兌人民幣匯率兩年多來首次跌破7算大關。國家主席習近平亦進行了兩年多來的首次國事訪問,並出席了上海合作組織峰會,在期間會見了俄羅斯總統普京。另一方面,美國證券交易委員會主席詹斯勒(Gary Gensler)提到,美國上市公司會計監督委員會的檢查人員將前往香港,並從週一開始對在美國上市的中國公司進行審查。本週公佈的中國經濟資料不俗,固定投資、工業生產和零售銷售均優於市場預期。下週,中國將公佈最新的1年期貸款市場報價利率。