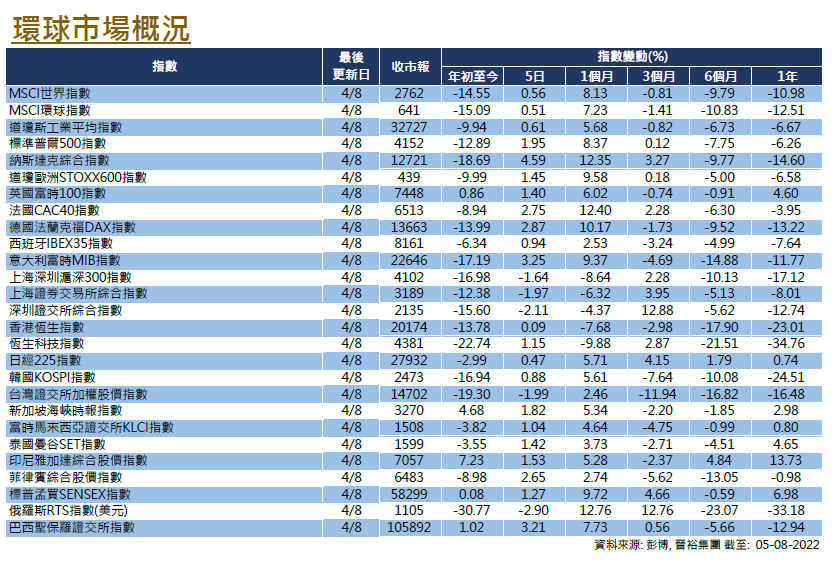

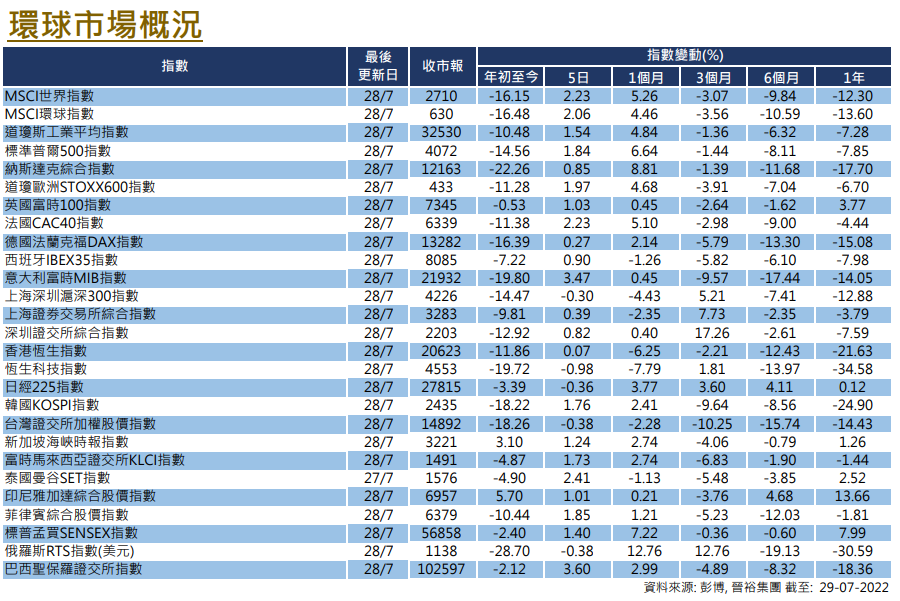

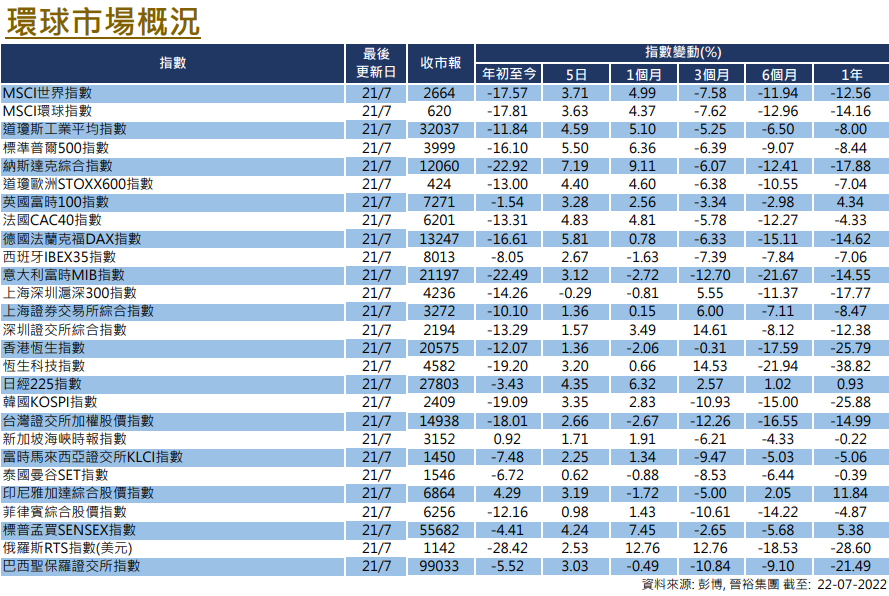

市場分析

2022年08月17日

美國 - 衰退風險依然存在

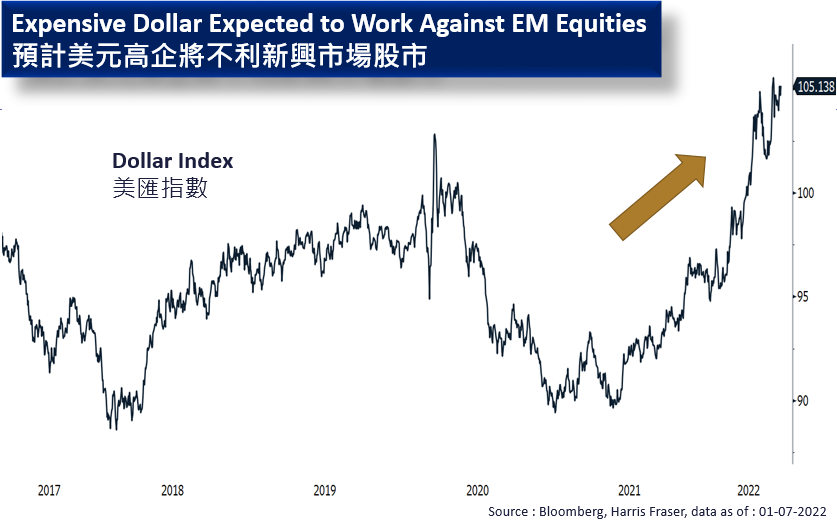

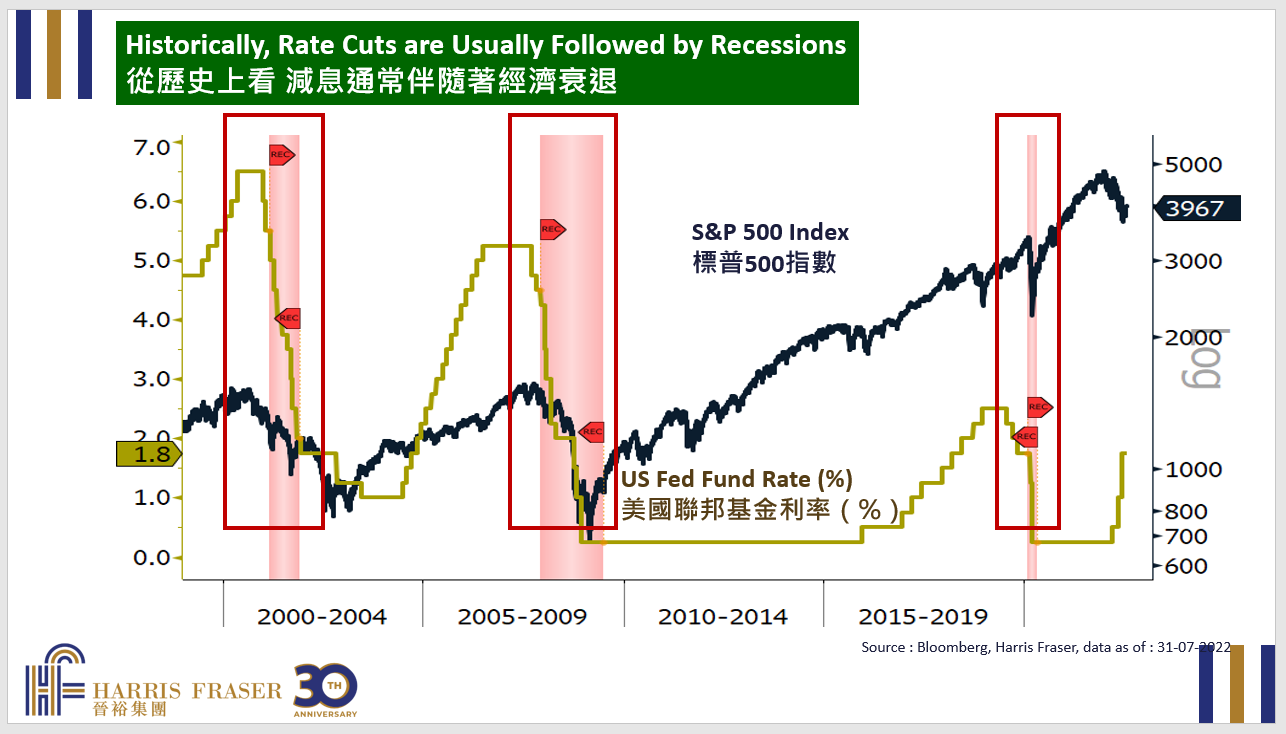

樂觀的市場情緒帶動美國股市在7月份出現強勁反彈。市 場焦點重新回到企業營收以及加息與通脹壓力或會放緩 之上,經濟衰退或高通脹等早前的憂慮暫擱一旁。在7月 份,道瓊斯工業平均指數、標普500指數和納斯達克指數 分別飆升了6.73%、9.1%和12.35%。 在通脹維持在近數十年來的高位下,美國聯儲局宣佈在7 月進一步加息75個基點,符合市場預期。會後,美聯儲 主席鮑威爾首次提到未來的「一段時間」內或會放慢加 息步伐,言論提高了市場對當局進行貨幣政策緊縮步伐 放慢的預期。企業盈利整體盈利與收入較市場原先預期 為好,管理層的樂觀展望亦有助提振市場情緒,這亦為 市場反彈的主要催化劑之一。 另一方面,基本面明顯惡化,製造業和服務業PMI均創下 兩年新低。雖然美國第二季度GDP繼續萎縮,出現技術 性衰退,但當局以勞動力市場強勁的原因反駁經濟將陷 入衰退的說法。失業率接近歷史低點,對工資水平進一 步上升構成壓力。我們預期高通脹仍將在短期內持續, 從而令美聯儲的貨幣政策維持緊縮,並對股市估值和實 體經濟的融資條件造成壓力,因而令經濟衰退的風險維 持較高水平。因此,我們將對美國股市保持審慎,並靜 待進一步的調整出現,再重新考慮入市時機。

美國

美國 歐洲

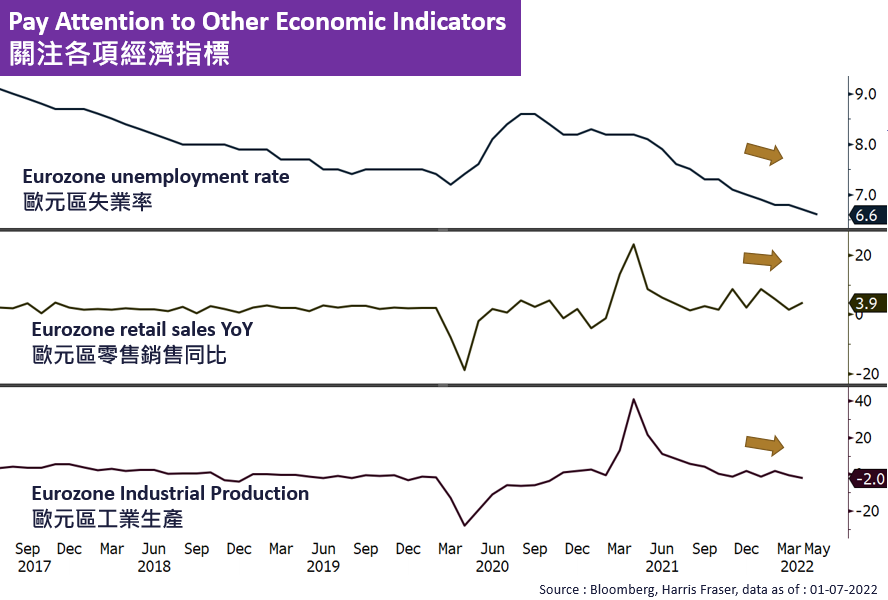

歐洲 中國

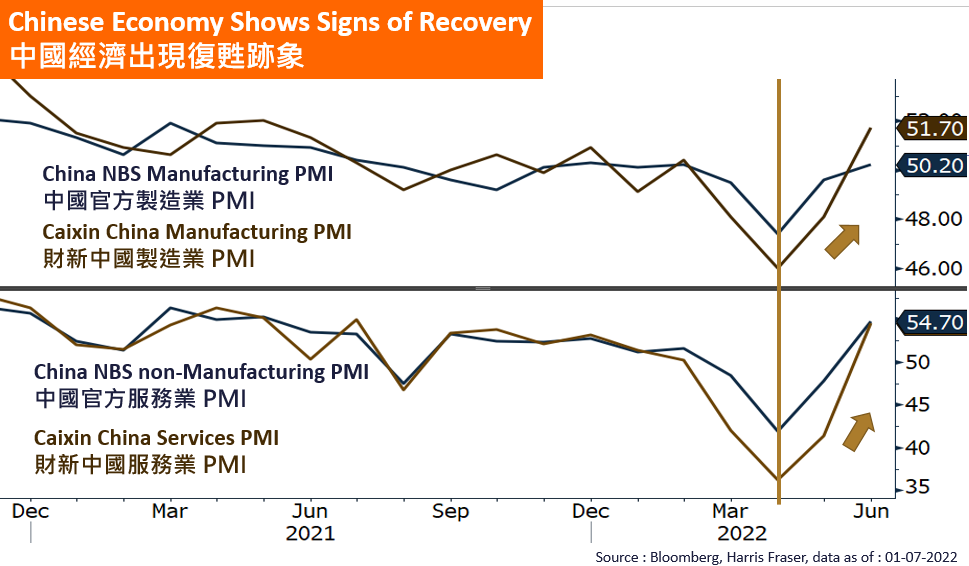

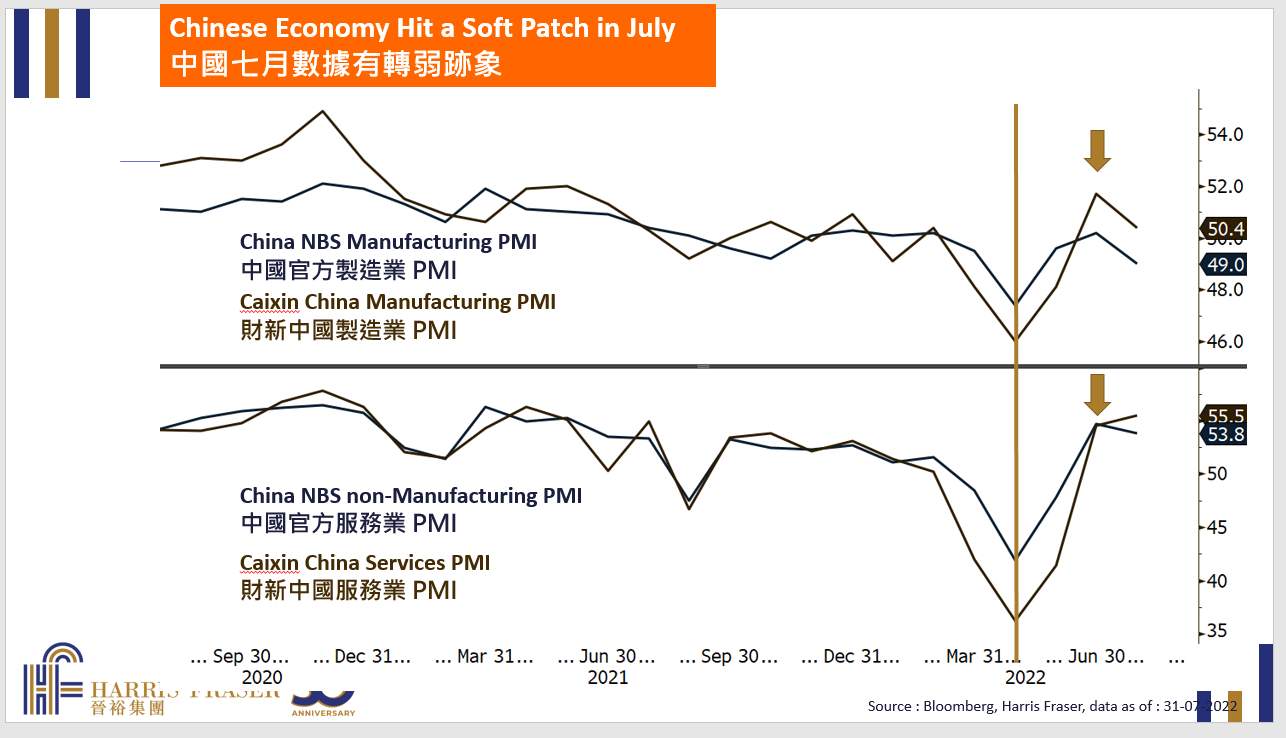

中國