市场分析

2022年08月17日

中国 – 前景取决于政策导向

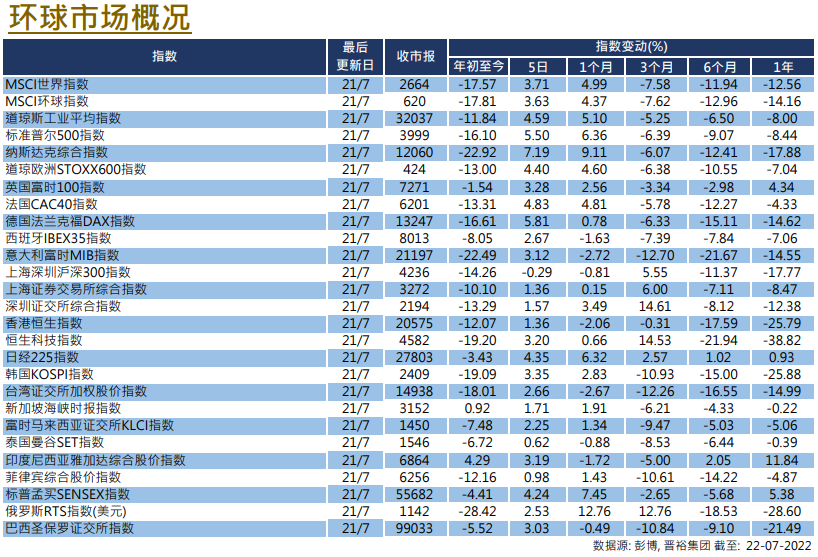

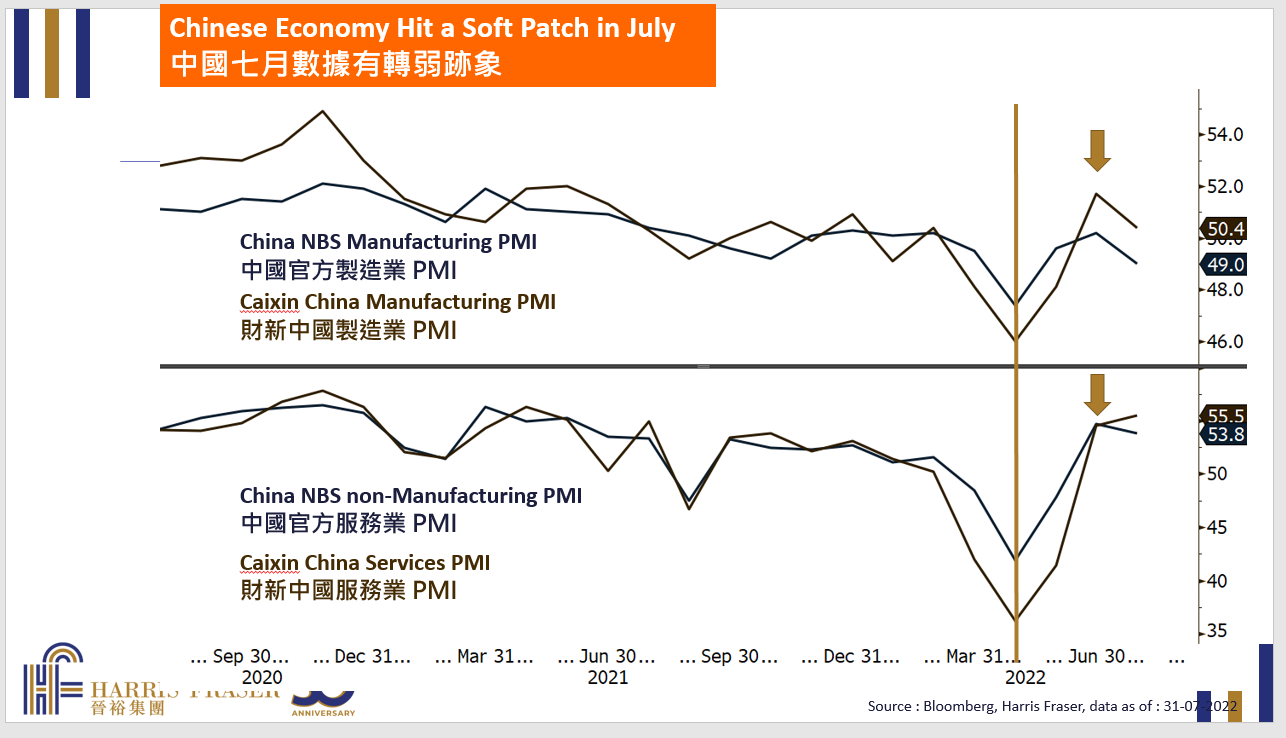

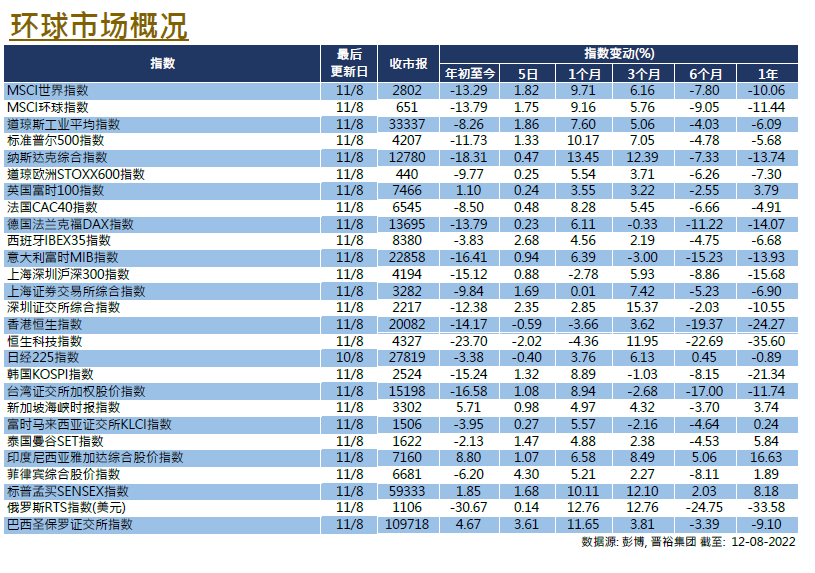

逆转前一个月的趋势,中国股市的走势与世界其他地 区背道而驰。对经济基本面的忧虑再次浮现,市场情 绪有所恶化。在7月份,沪深300指数下跌7.02%(按 美元计算为7.64%),而恒生指数亦下跌7.79%(按美 元计算为7.82%)。 新冠疫情似乎有所反弹,忧虑会有新的限制出台为经 济复苏蒙上了一层阴影,好坏参半的经济数据亦反映 了情绪恶化。尽管数据似乎已在4月筑底,但中国制造 业和服务业的PMI在7月都出现了恶化,特别是国家统 计局的官方制造业PMI已经回落至收缩区间,其他行 业指针,如零售数据等亦相对疲软。除了偏弱的基本 面,房地产行业的情况是中国面对的另一个问题。 在一连串的信贷事件过后,房地产销售数据明显下降。 即使推出了包括下调楼宇按揭利率在内的政策支持, 但效果也相当有限。「断供」行为有增加趋势,使情 况恶化,并进一步打击楼市的信心,同时为发展商带 来压力。考虑到房地产板块对经济的直接和间接影响 程度相当高,这个尚未解决的问题将对经济构成威胁。 尽管如此,考虑到其低估值水平,以及支持性的货币 和财政政策,进一步的下行空间相对有限,我们在中 短期内对中国股市保持观望态度。

歐洲

歐洲 中國

中國