美國

美國

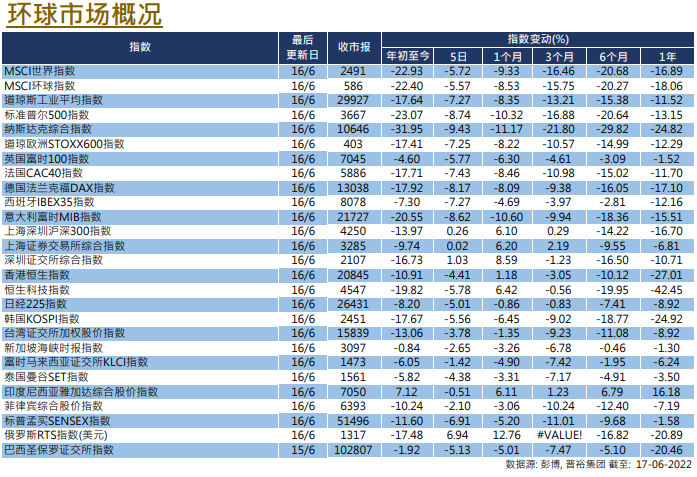

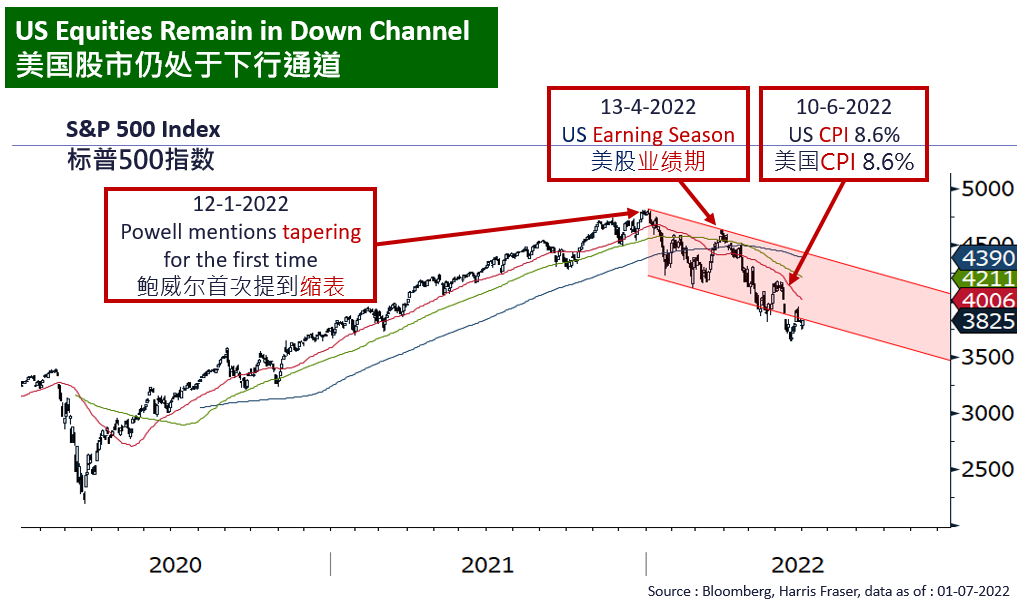

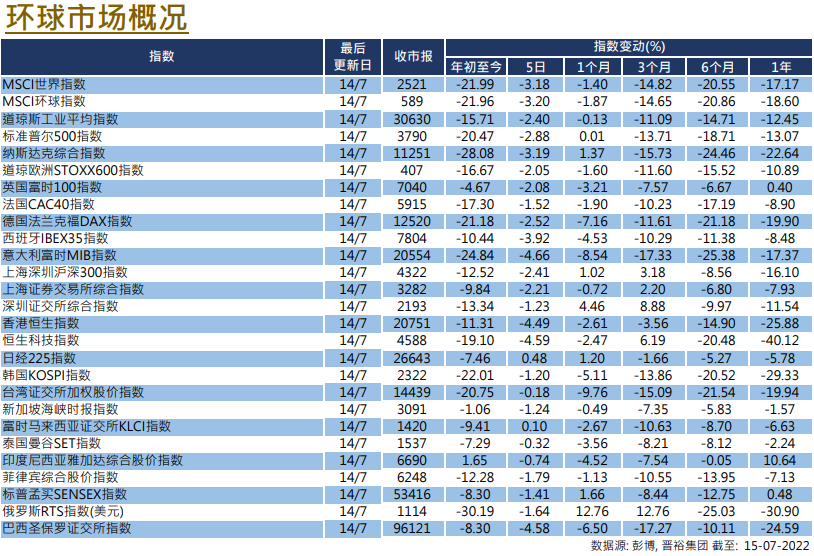

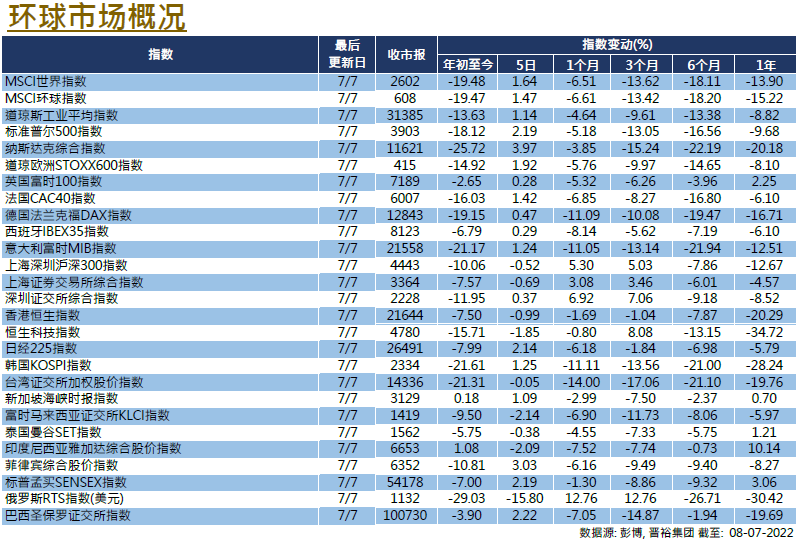

尽管美国联储局加息75个基点合乎市场预期,让美市在议息当日能小幅回弹,但市场上对经济衰退的忧虑却有增无减,美股次日再度大跌,道指失守3万点关口,纳指单日跌超4.7%。自年初至6月16日计,标指及纳指分别累跌23.1%及32.0%,均在技术性熊市的区间。宣布加息当日,主席鲍威尔指其后大幅度加息将不会是常态,同时也指接下来的一次会议预料只加息50或75个基点。据位图显示,当局委员们预计在今年底的联邦基金利率中位数是3.375%,其后在2023年底进一步升至3.75%,并在2024年底温和降至3.375%,长期利率中位数则为2.5%的偏中性水平。是次位图显示委员们对今年底的利率预期较3月时的预测出现大幅调升,6月份的中位数为3.375%,而3月时的仅为1.875%。

在加息幅度预期有所提升下,美债利率全线上升,两年期美国国债孳息率一度在会议前升至3.45%,10年期的也曾升至3.49%水平。此外,美国30年期抵押贷款利率急升至5.78%,创1987年以来的最大一周涨幅。目前利率期货数据显示7月份的会议仍有几会加息75点子,年底前利率将升至约3.5%水平。一些经济数据也为疲弱,例如5月份零售销售自5个月来首次出现下跌,美国6月纽约州制造业也意外连续第二个月出现萎缩。美国将公布6月制造业及服务业PMI等数据。

歐洲

歐洲

在周三美联储举行议息会议前,欧洲央行召开紧急会议,会上指要应对欧元区债券息率飙升问题,消息虽让欧股在当日出现小幅回升外,其后仍然维持下跌趋势不变,英法德股市在截至周四的5日累跌介乎5.77%至8.17%。欧央行在紧急会议上表示将设立一个新工具,以应对近期欧洲债市的抛售情况,该行也指将灵活运用抗疫紧急购债计划(PEPP)的资金进行再投资,缓和区内分裂化(fragmentation)的风险,以避免新一轮潜在的债务危机。在美联储大幅加息的同时,瑞士央行也进行了近15年以来的首次加息0.5厘,以应对物价上升压力。欧元区将公布6月份PMI及消费者信心指数等数据。

中國

中國

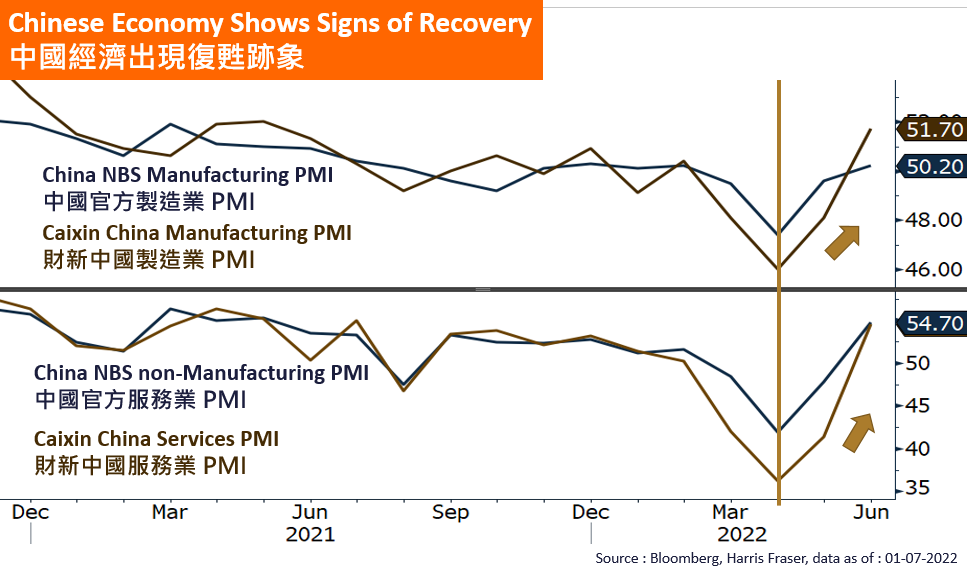

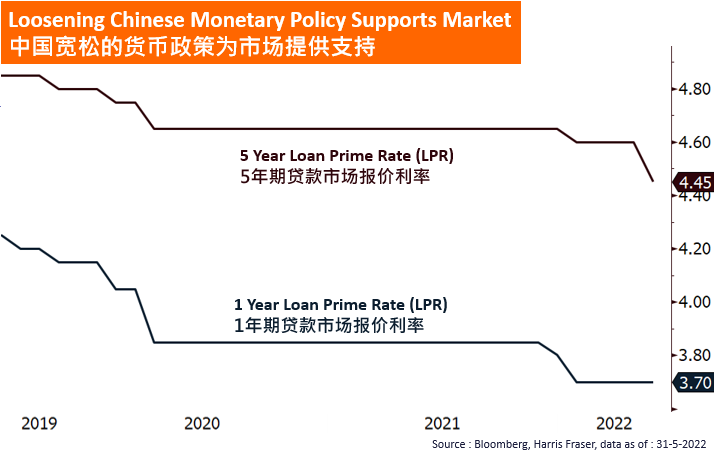

本周港股表现较受外围消息影响,自美国通胀数据意外走高后,市场特别关注美国联储局会否大幅收紧货币政策,港股反复回落;至于内地A股方面则较为理想,沪深300指数一周上升1.65%。有报导指,中美双方的领导人或有机会在短期内进行电话会谈,消息或提升市场对两国可能提出削减关税的预期。另外,俄罗斯证交所宣布,自6月20日起当地经纪可买卖12只在本港上市的股份,预计至今明两年年底或可分别增至200只及1,000只。中国将公布贷款市场报价利率(LPR)。