市場分析

2022年07月19日

美國 - 「軟著陸」機會不大

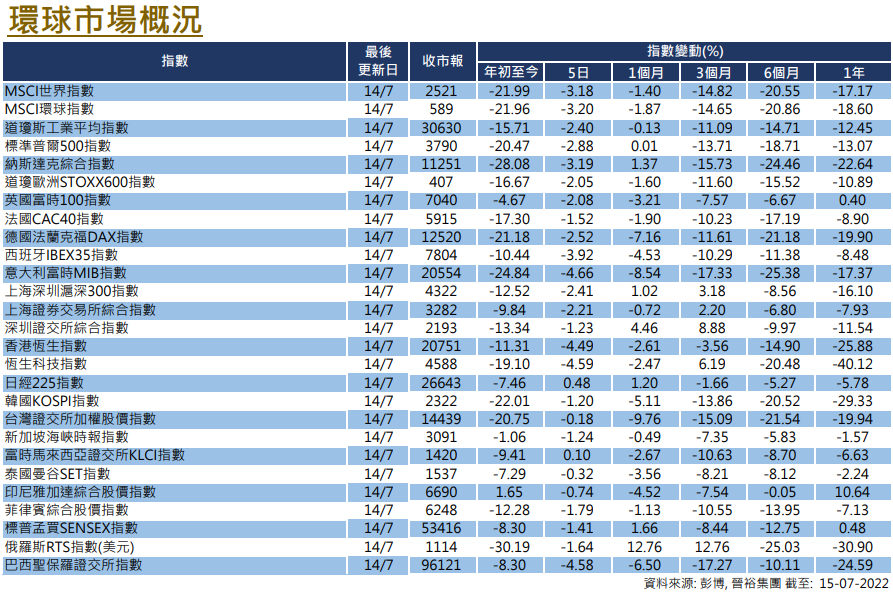

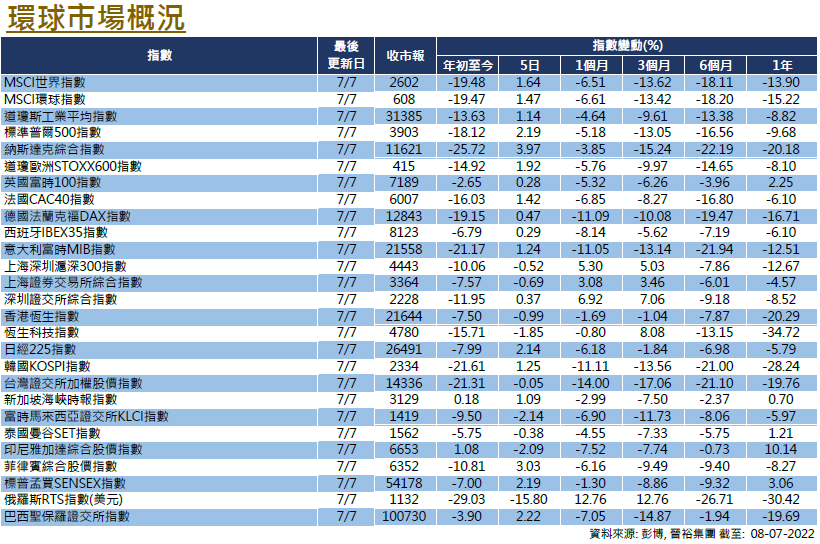

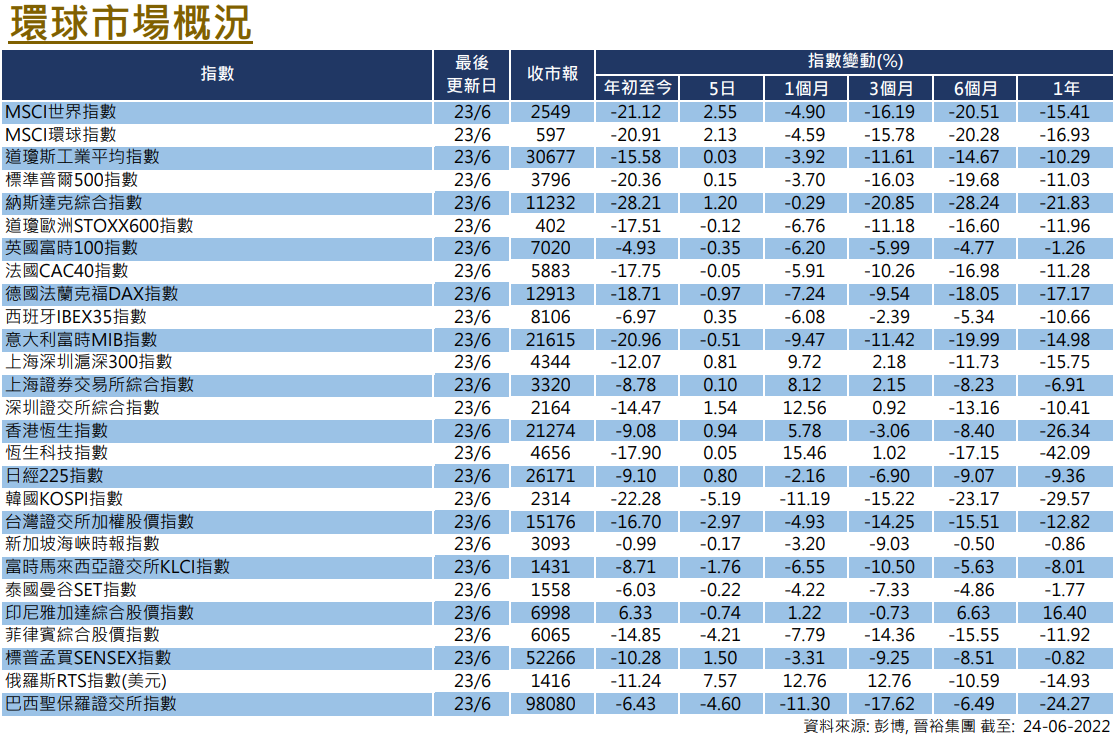

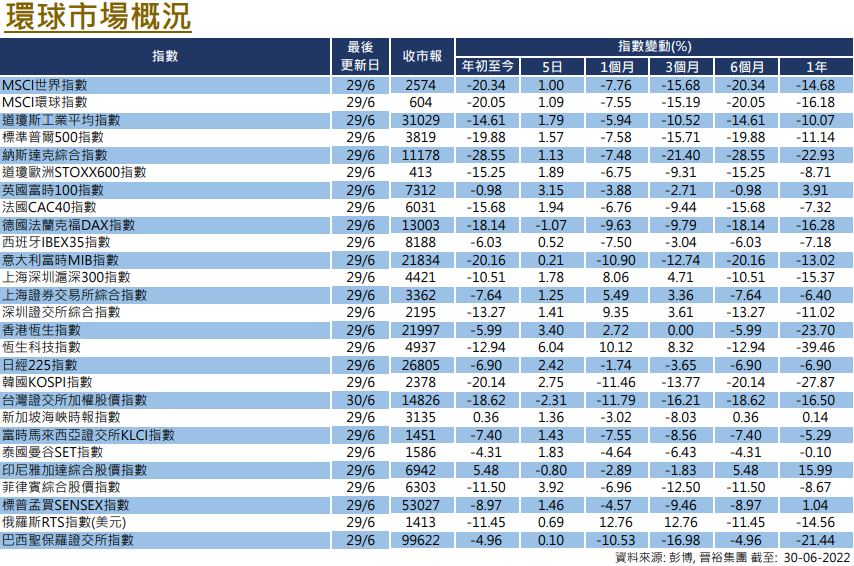

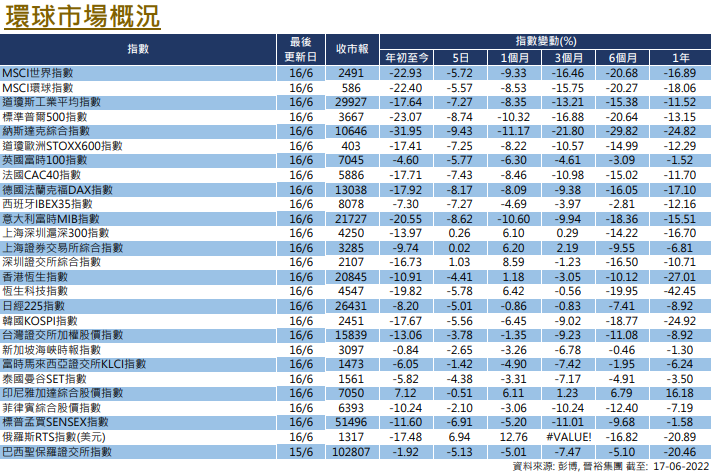

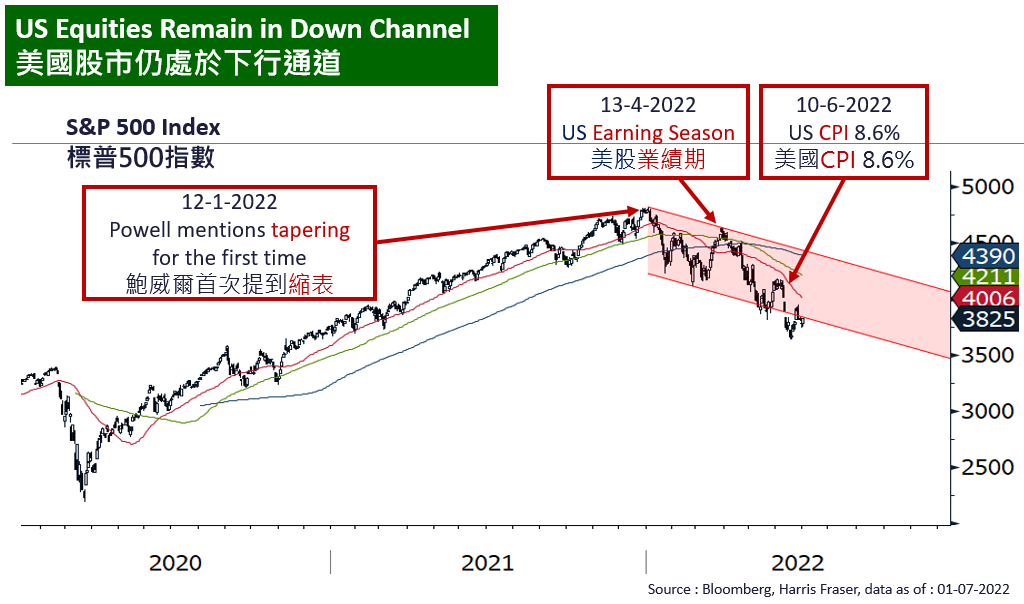

美國股市在6月份的表現未如理想,而且上半年的回報是50多年來最差。市場的焦點重回高通脹、貨幣緊縮和經濟衰退風險等礙眼的問題上。

市場的悲觀情緒推動大市走低,道瓊斯工業平均、標普500和納斯達克指數在6月份分別下跌了6.71%、8.39%和8.71%。

根據美聯儲主席鮑威爾的說法,經濟實現「軟著陸」已變得更為困難。由於通脹壓力仍然高企,預計貨幣政策緊縮將持續,今年年底利率或高達3.50%。然而,經濟亦已開始放緩,調查發現企業和消費者的信心均有惡化,公司高層表示,由於價格上漲和不確定性增加,消費者對開支越來越謹慎,企業亦也縮減了擴張計劃。目前,我們仍然認為經濟衰退的風險較高。

儘管如此,並非所有指標均為負面,經濟衰退還未算逼在眉睫。雖然美股短期內仍有可能出現反彈,但股市下行軌道仍然明確。我們認為,現在還不是重新進入美國股市的時候,因為經濟衰退的風險還沒有完全被定價,這從預期盈收還未被下調可以看見。如果股市出現進一步調整,屆時可以重新評估它是否一個投資機會。

美國

美國 歐洲

歐洲 中國

中國