市场分析

2022年06月21日

美国 - 令人忧虑的前景

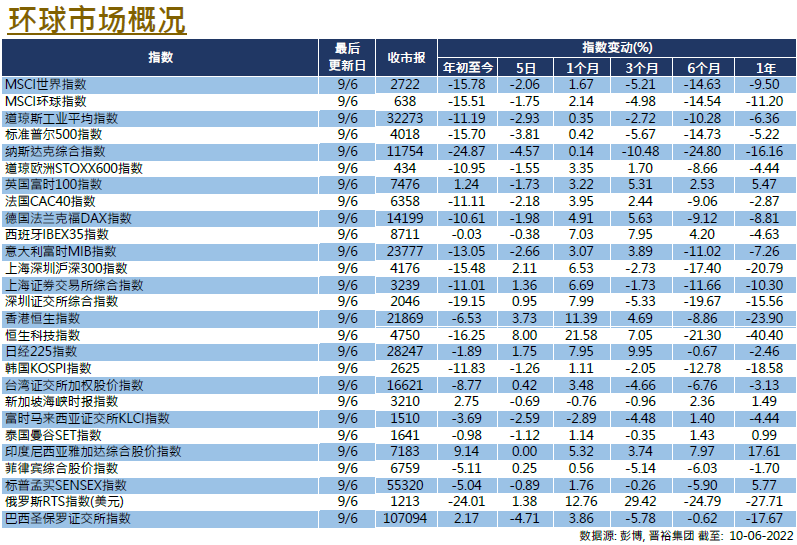

尽管基本面仍然不理想,但本月间环球市场略有回升,主要受市场对货币收紧的预期放缓,经济「软着陆」机会增加下提振了市场情绪。

在5月份,道琼斯工业平均指数和标准普尔500指数略微上涨了0.04%和0.01%,而纳斯达克指数则下跌了2.05%。

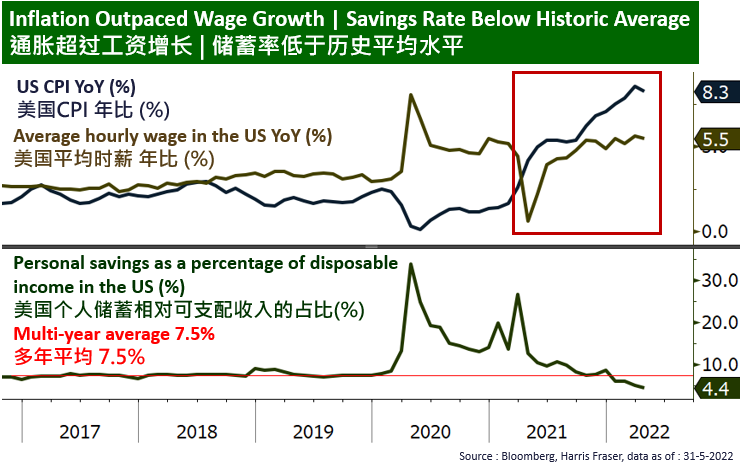

对于长期存在的通胀问题,正如5年期平衡通胀率的回落所反映,市场预期通胀压力将会有所缓解。然而,物价和生活成本仍然高企,蚕食了消费者的购买力。消费者情绪数据创下历史新低,支持了这一观点,家庭储蓄率也下降至低于长期平均的水平。由于消费占美国经济增长构成的大部分,消费行为的疲软可能对经济本身产生重大影响。

尽管美联储一直强调经济将可以「软着陆」,但随着货币政策的全面收紧,投资市场因估值压缩而受到影响,流动性的减少和利率的提高为企业和消费者带来了额外的负担。因此,经济衰退仍有机会出现,股市亦不能排除不会出现进一步调整。我们对美国股市的看法没有改变,短期内有可能出现反弹,但中期的展望仍然是较黯淡的。我们将避免在出现更明显的调整,或者外部环境出现重大变化前超配美股。

美國

美國 歐洲

歐洲 中國

中國