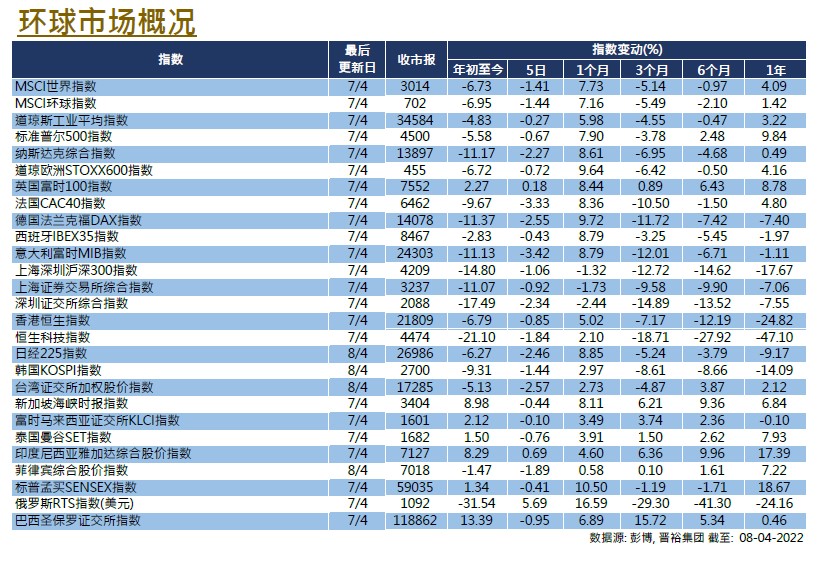

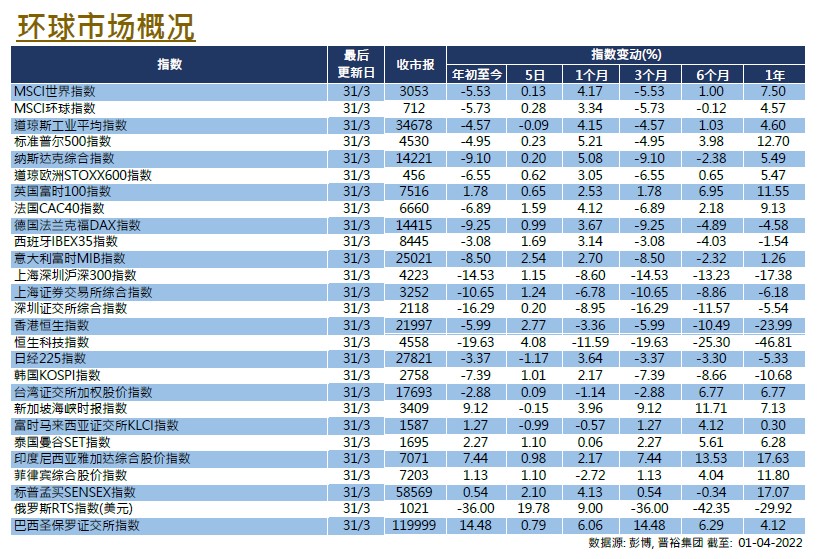

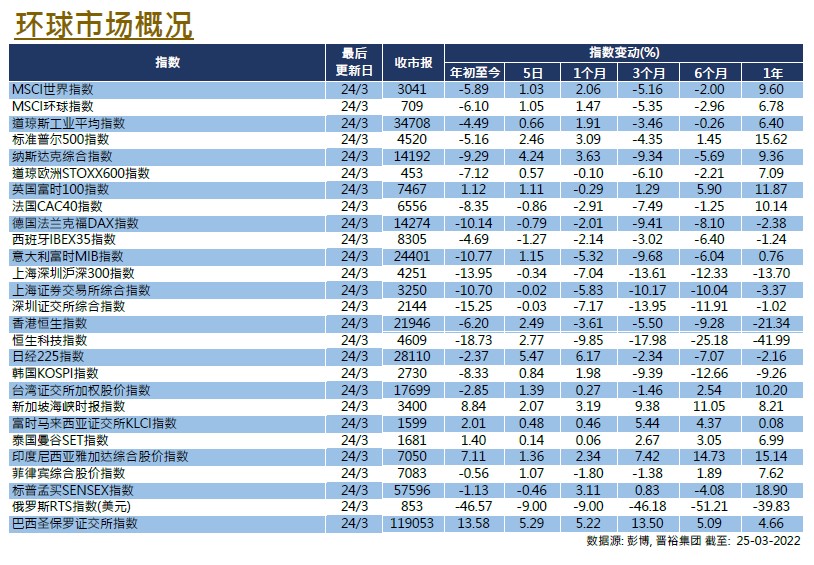

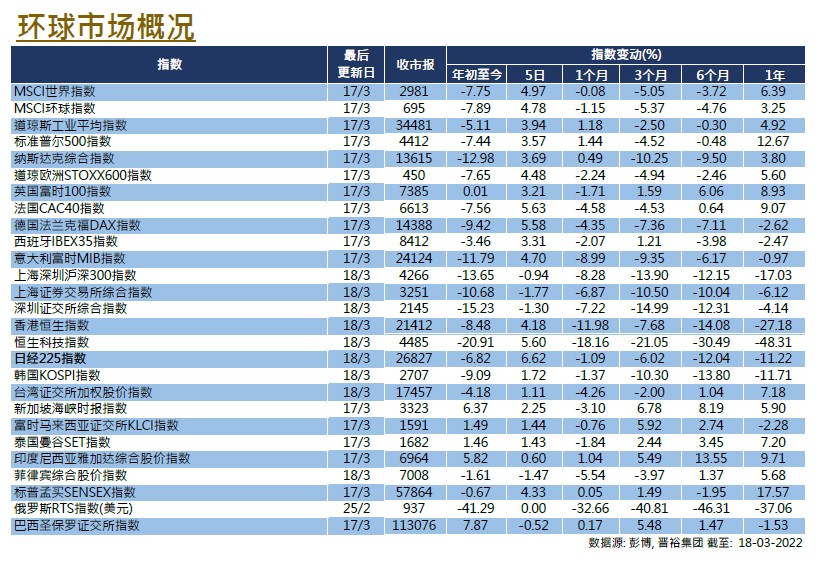

每周市场回顾四月二十二日

美国

美国

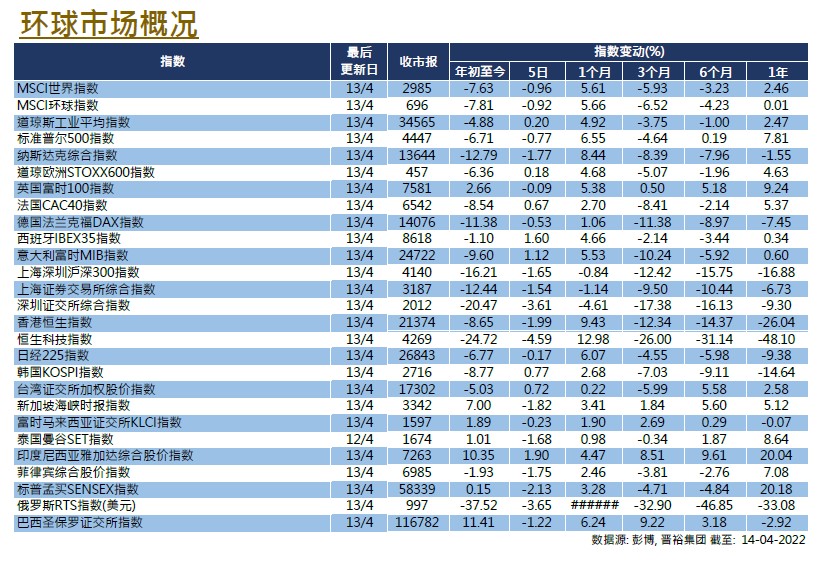

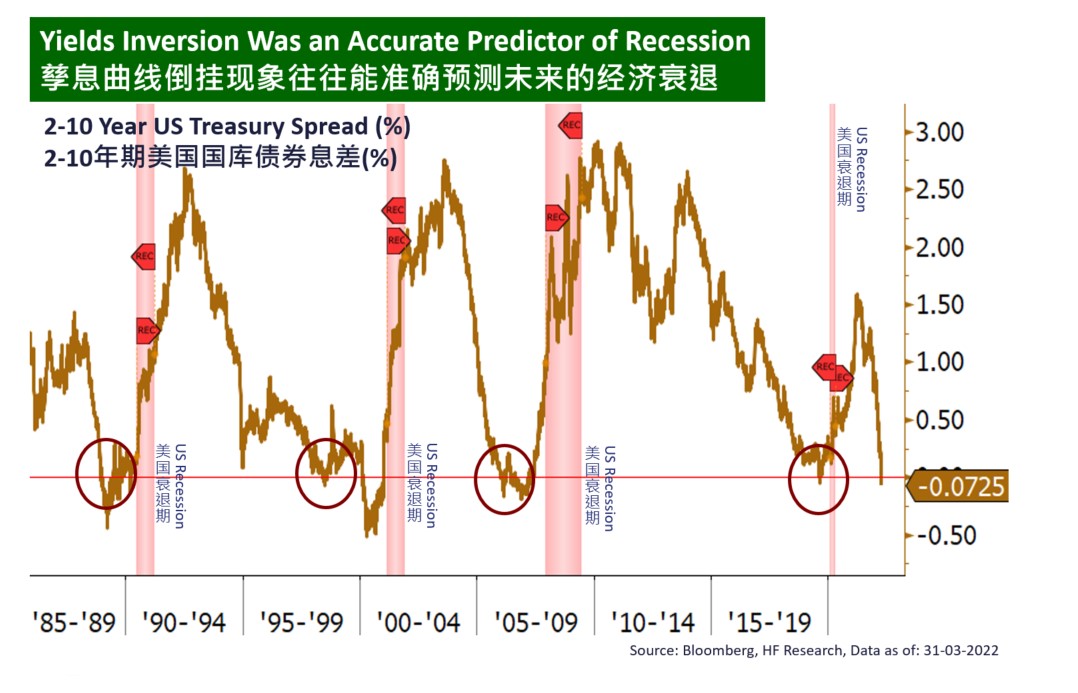

美国股市在复活节长假期复市后,原初曾一度强力反弹,唯其后联储局主席鲍威尔言论鹰派,引发科技类股再度急跌,科技股占比较重的纳指跌幅较大,在截至周四的5 日,纳指累跌3.44%、标指跌1.19%、道指则略升0.66%。鲍威尔提及将在会上对加息50个基点进行讨论,而且还提到「加息前置」,他认为此策略有益处,意味他认同以急进的加息方式以应对通胀。彭博利率期货数据显示,当局在5月4日会议上的加息50个基点的概率已达100%。

美股季绩方面,目前标普500指数已有91家成份公司公布其最新季度财报,当中有73家的盈利表现优于市场预期,比率为80.22%。较受市场关注的有两家公司,分别为Netflix在公布其季度减少了20万个用户后其股价单日急跌3成半;另外,Tesla则因为劲的业绩表现而一度在盘中升逾10%,唯其后收市收窄至约3.23%。此外,世界银行下调2022年全球经济的成长预测至3.2%,原先的预测为4.1%。美国将公布今年首季度GDP和4月份消费者信心的数据。

欧洲

欧洲

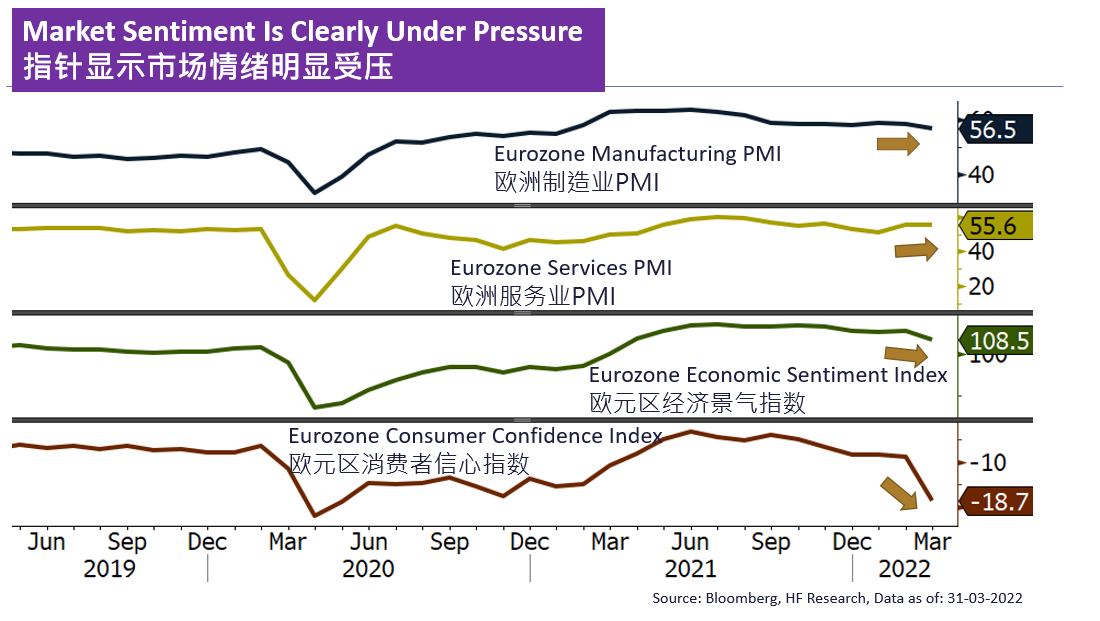

欧洲股市走势相对稳定,在截至周四的5日,英、法、德股市的累计升幅介乎0.62%至3.63%。经济方面,数据都显示当地的经济正在改善,欧元区4月份制造业PMI初值为55.3,高于市场预期的54.9;同期欧元区4月消费者信心指数初值为负16.9,也是较预期的负20为理想。欧洲央行副行长金多斯(LuisdeGuindos)表示,央行应该在7月结束其资产购买计划,而且在7月份加息是可能的。欧元区将公布今年第一季度GDP和4月CPI的重要数据。

中國

中國

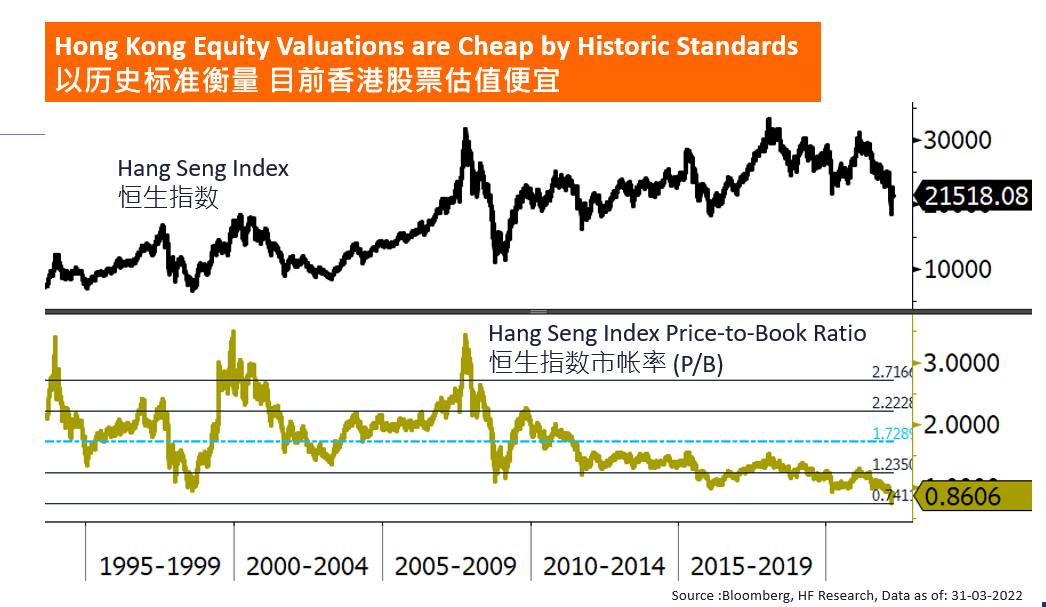

市场担心美国联储局或会加快其紧缩政策步伐,引发市场对资金短缺的忧虑,港股表现受压,恒指一周累跌4.09%;内地A股也未见转势,按周续挫4.19%。中国经济数据方面则为理想,中国今年首季度GDP按年上升4.8%,较上季的4.0%有所加速。另一方面,内地最近公布的LPR利率仍然维持于1年及5年期的3.7%及4.6%不变,未有向下调整。市场关注市场流动性状况。中国将公布3月份工业企业利润。