美國

美國

隨著俄羅斯和烏克蘭達成和平協議的希望增加,全球股市反彈,原油價格短暫回落,令通脹壓力有所緩解。在截至周四的過去5天裏,3個主要的美國股票指數上漲了3.57-3.94%。周四會議後,美國聯邦儲備委員會宣布了2018年以來的首次加息,並表示年內還有6次加息。美國聯儲局主席鮑威爾表示,經濟强勁,在未來一年內看不到經濟衰退的迹象,並表示削减資産負債表最早可能在5月開始。雖然聯邦公開市場委員會預計今年的通脹率爲4.3%,但鮑威爾再次强調,美聯儲專注於實現物價穩定。美聯儲會議的一切皆符合市場預期,這有助於提升市場情緒。

早些時候,據報道,就烏克蘭保持中立的計劃,各方均在考慮中,但本周較晚時和談似乎已經停滯。眾議院一面倒的投票通過了結束俄羅斯最惠國待遇的動議,該動議被送至參議院進行最後表决。有趣的是,據報道,俄羅斯設法支付了其主權債券的利息,避免了主權債務違約。然而,信用評級機構仍然對未來一段時間的違約前景感到擔憂,標普將俄羅斯的評級進一步下調至CC。市場正密切關注俄烏衝突的發展,下周將公布幾個關鍵的經濟數據,包括最新的初領失業救濟金人數,3月Markit製造業PMI,以及2月耐用品訂單。

歐洲

歐洲

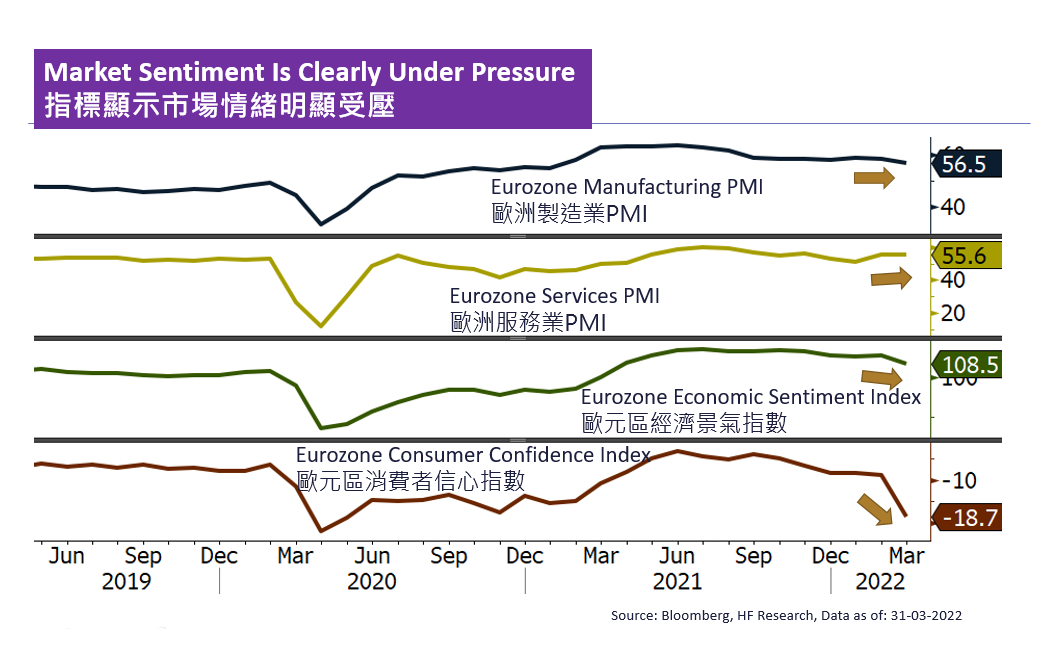

歐洲股市因對烏克蘭局勢的樂觀情緒而反彈,因爲烏克蘭總統澤連斯基指出,該國不會加入北約,令市場預期和平談判有機會能取得更多的進展。在截至周四的過去5天裏,英國、法國和德國股市上漲了4.03-7.04%。經濟數據方面,ZEW經濟景氣指數錄得有史以來最大跌幅,該指標下降93.6點至-39.3,歐元區2月CPI修正值也創下歷史新高。由于通脹率持續走高,歐洲央行管理委員會成員諾特(Klass Knot)建議今年仍有可能加息2次,不過歐洲央行行長拉加德表示,該行不急於加息。由於和談在本周晚些時候陷入僵局,而來自俄羅斯軍隊對烏克蘭的攻擊仍在繼續,市場將繼續密切關注俄烏衝突。下周,歐元區將公布3月消費者信心指數和Markit製造業PMI,而德國也準備公布3月IFO商業景氣指數,以及英國的最新CPI。

中國

中國

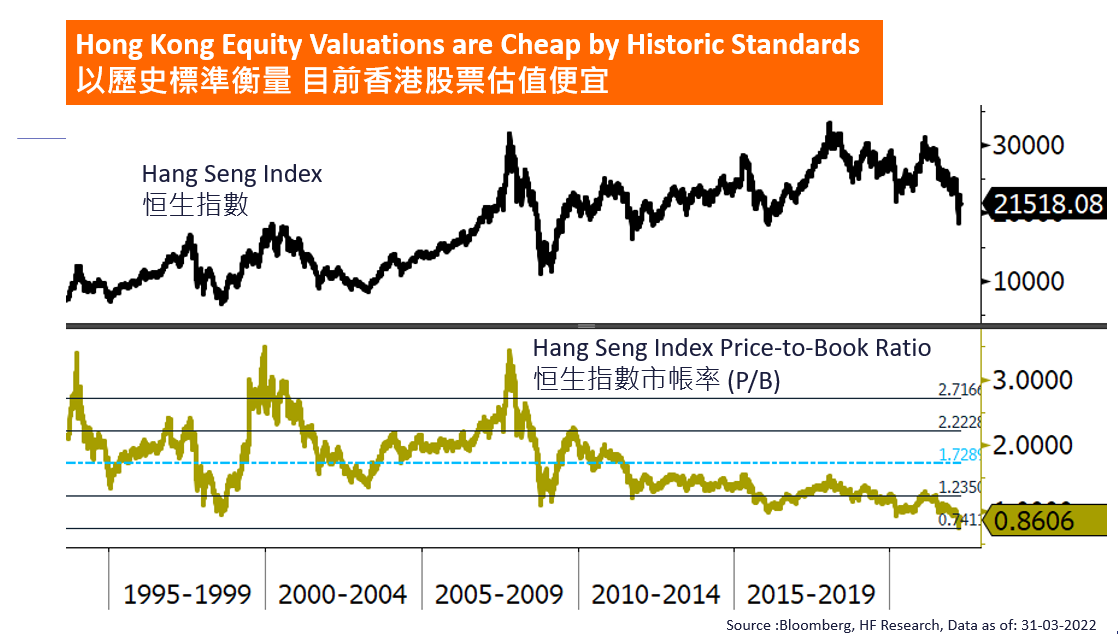

中港市場本週經歷巨震,恒生指數週一及週二先巨幅下挫4.97%及5.72%,然後極速反彈,於週三及週四急彈9.08%及7.04%。造成有關情況的原因,主要來自市場的信心轉變。本週初,由於(i)中國在俄烏事件上未有明確表明態度,加上(ii)中概股退市風險增加,(iiii)有外資亦表明將放棄中國市場,及(iv)中國有機會再爆疫情,影響中國經濟表現,而(v)俄羅斯股市的停市亦有機會令資金選擇透過賣出其他新興市場頭寸來換取流動性,在多重因素疊加下,港股呈現自由落體式下跌。但在週三,隨著傳出(i)中美監管機構正努力尋求就退市安排達成協議,(ii)國務院副總理劉鶴聯合多部委發出支持發展中國經濟及市場健康發展的明確信號,加上(iii)俄烏事件有望透過談判得到解決方案,市場信心有所回復,並因此於週三及四暴漲。下週中國將公布1年及5年期貸款市場報價利率。