市場分析

2022年03月17日

新興市場 – 對前景持審慎態度

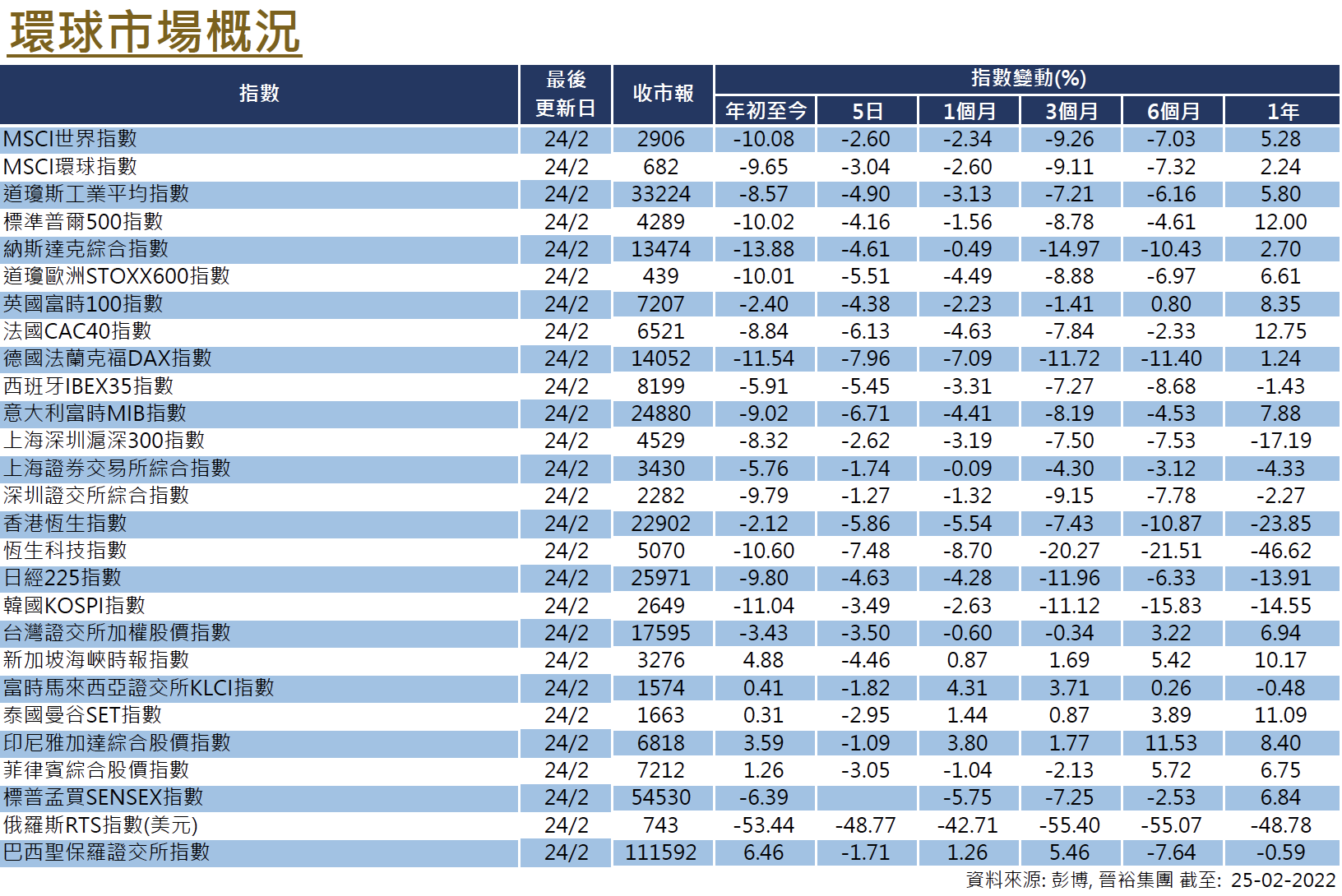

新興市場股票在2月份繼續下滑。雖然南亞和拉美股票市場在本月表現不錯,但俄烏衝突帶來的負面影響波及到其他市場。因為各方急於切斷與俄羅斯的關係,俄羅斯股市出現了超過30%的斷崖式下跌。在2月份,MSCI新興市場指數回落3.06%。

市場對各種商品的供應憂慮推動了價格上漲,俄羅斯以外的商品出口國在波動中上升。隨著對幾個關鍵實體的制裁,能源供應正面臨著潛在的危險。由於預計短期內供應短缺,能源價格在中短期內可能維持在較高水平,因此預料通脹將持續存在。這可能成為市場表現的阻力,因為這情況將推動央行採取更嚴謹的貨幣政策,這反過來或會損害經濟。

目前,我們對新興市場股票保持謹慎態度,因為風險因素仍然存在,這包括未如理想的疫苗接種水平或會導致經濟受到更多的疫情干擾;領先指標所反映的經濟基本面疲軟;強勁的美元和通脹導致資本外流。這些因素加上圍繞軍事衝突的不確定性,為新興市場的前景蒙上陰影,因為在風險規避期間,資本通常更傾向投資於成熟市場股市和固定收益。目前,我們只選擇性地相對看好中國和東南亞市場,主要是因為它們經濟基本面相對健康。

美國

美國 歐洲

歐洲 中國

中國