市場分析

2022年02月21日

歐洲 – 令人意外的轉向

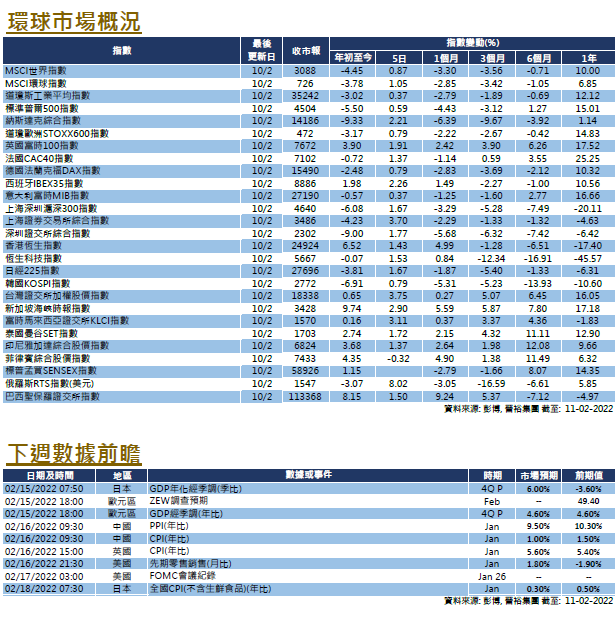

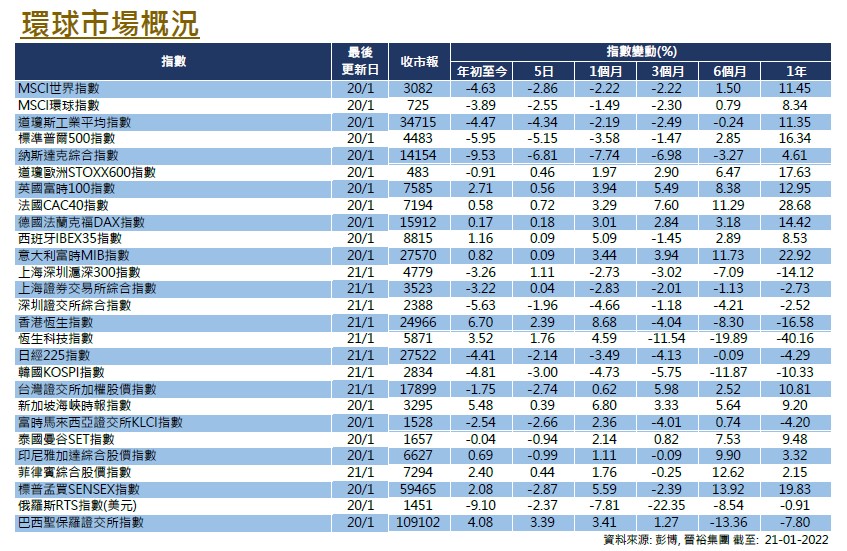

全球股票市場在今年1月整體開局疲軟,歐洲市場也受到影響。由於對烏克蘭局勢的憂慮加劇了能源危機,加上通貨膨脹飆升、新冠疫情持續,及貨幣政策緊縮將近等因素, 1月份歐洲STOXX 600指數下跌了3.88%(按美元計算為5.29%)。

疫情仍然是歐洲市場的重點課題,因為Omicron變種橫掃歐洲,新增確診數字遠超過往幾波的爆發。然而,與先前相比,我們預計疫情對經濟的影響有限,因為這次政府的限制和封鎖較寬鬆。話雖如此,儘管經濟增長預計將與早前預測相近,但高傳染性的病毒仍然會減少勞動力,為緊張的供應鏈增添壓力。這也是導致通脹水平高企的原因之一。

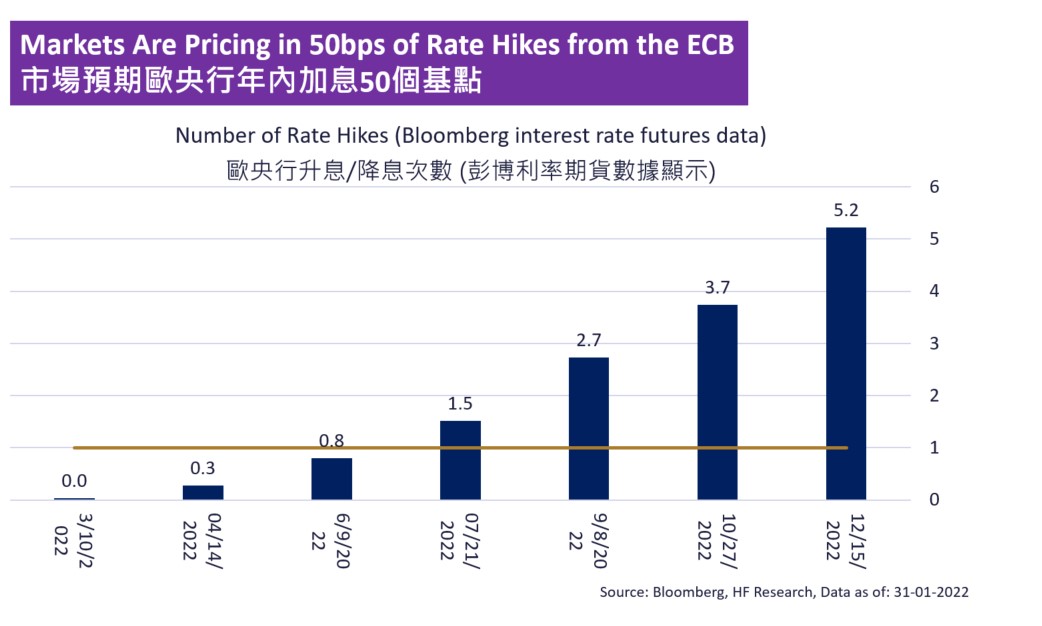

歐洲最新的CPI數據高達5.1%,對央行構成壓力。歐洲央行行長拉加德也出人意料地發表鷹派的言論,宣佈縮減資產購買量,更拒絕排除在年底前加息的可能性。市場已經開始對更快的緊縮進行定價,普遍預計歐洲央行將在年內加息50點子。雖然企業盈利和經濟狀況改善,但歐洲央行的急劇轉變可能會給股票市場帶來更多的下行壓力。由於不確定因素導致的市場高度波動,在市況穩定前,暫時仍會先保持觀望,及後再考慮入市。

美國

美國 歐洲

歐洲 中國

中國