市場分析

2022年01月20日

歐洲 – 支持性的貨幣政策帶來溫和的前景

歐洲股票在今年的最後一個月上漲,儘管疫情病例有所上升,但由於臨近假日季節,月底交投易清淡靜,促進了其牛市表現。在12月份,歐洲STOXX指數上漲了5.37%(按美元計算為6.06%)。

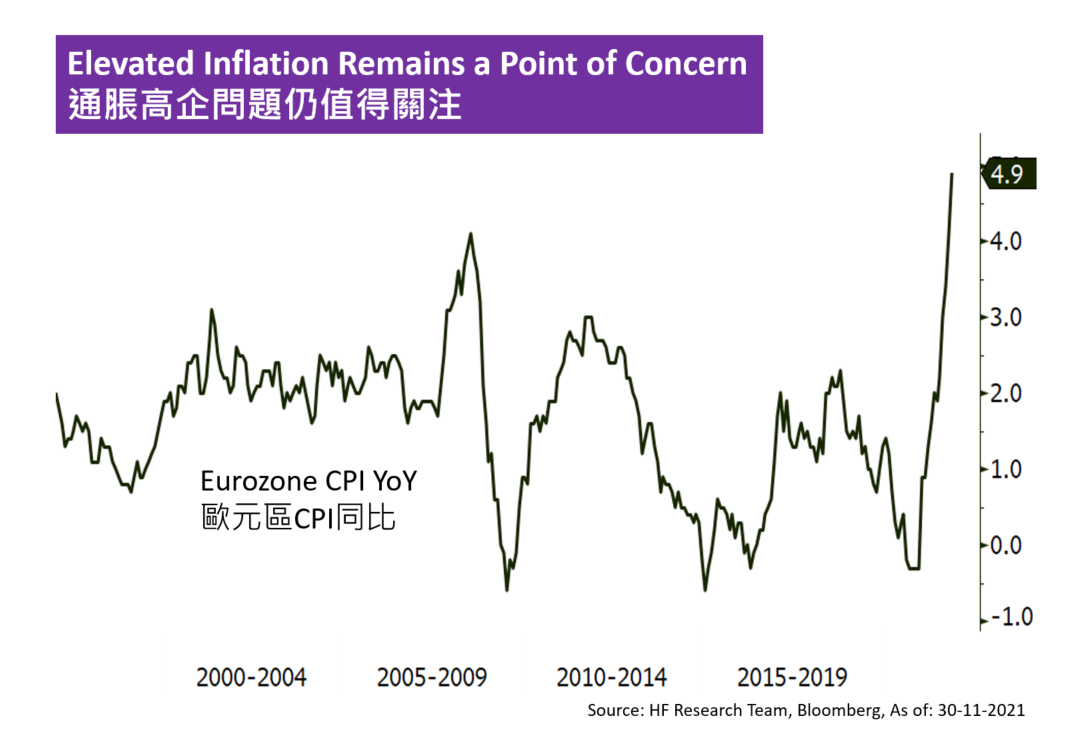

雖然經濟數據仍然正面,但歐洲基本面始終比美國為弱,2022年經濟復甦減速,使其前景不再樂觀。更重要的是,通脹仍然是一個尚待解決的問題,最新的CPI數據亦再次創下了紀錄新高。儘管如此,歐洲央行是少數在通脹升溫下仍保持寬鬆立場不變的央行之一。最新的數據按月計算已經回落,通脹高峰有可能如歐洲央行行長拉加德所指已經過去,構成的問題較少。

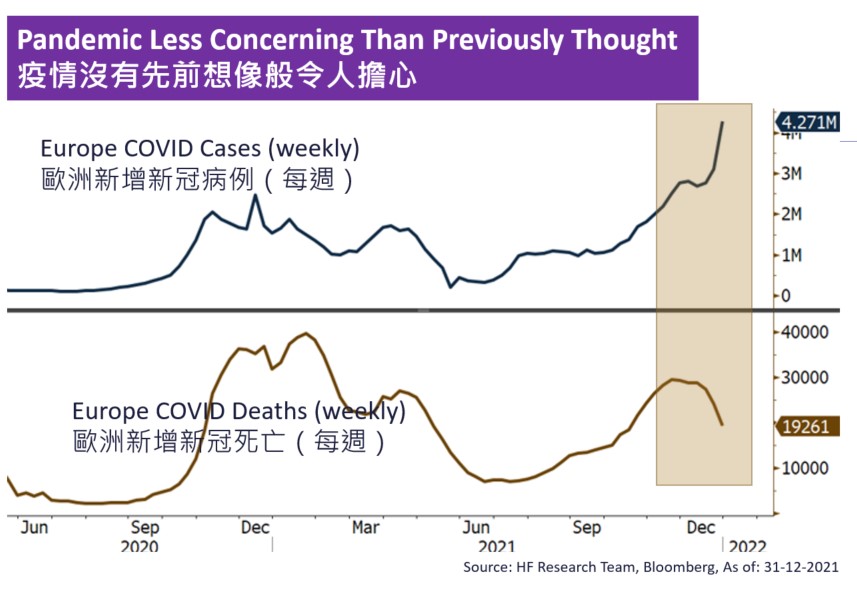

新發現的Omicron變種已經成為大多數國家的主要病毒株。初步報告顯示,雖然這種新變種的傳染性更強,但症狀似乎更溫和,而且感染後可以對以前的變種提供更好的保護,這消息利好經濟前景。即使個別歐洲政府正在重新實施某些限制,但大多數限制主要是針對那些未接種疫苗的群體,因此降低了措施對整體經濟的影響。預計2022年歐洲的前景將保持相對正面適度積極,較弱的經濟勢頭被支持性的貨幣政策所平衡,而對疫情的擔憂緩解也應會減少對股市的下行壓力。

美國

美國 歐洲

歐洲 中國

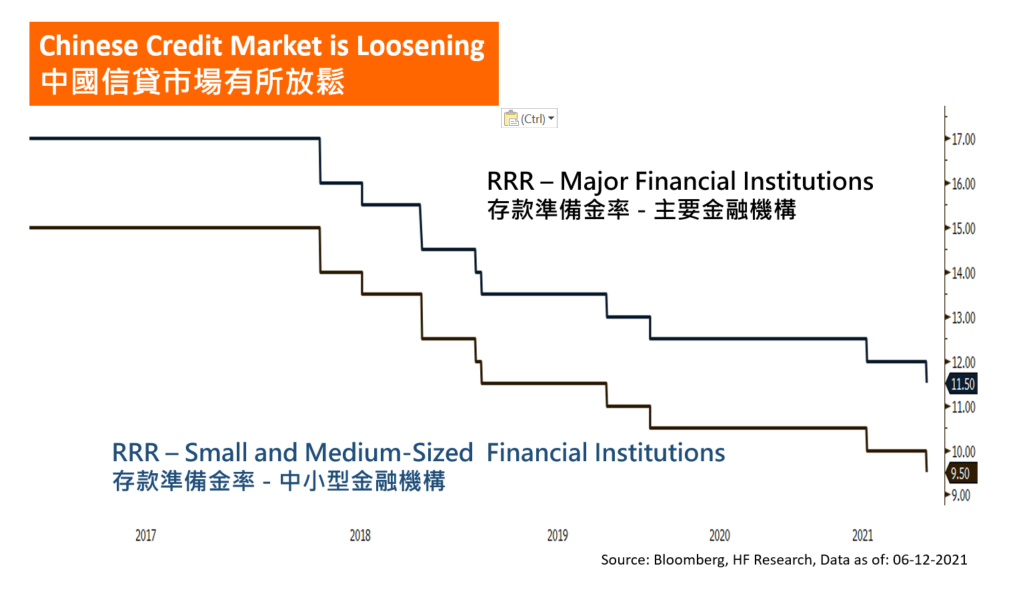

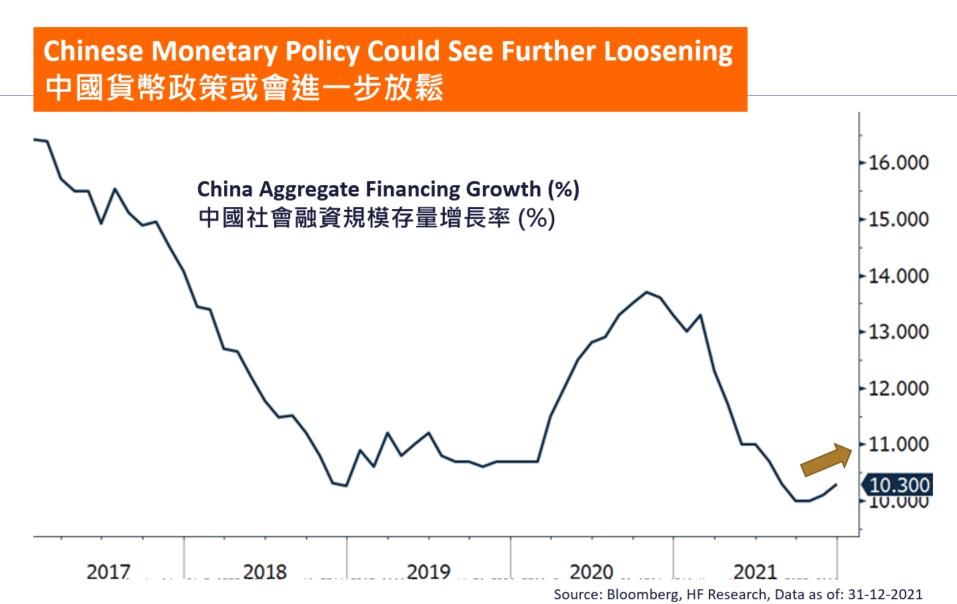

中國