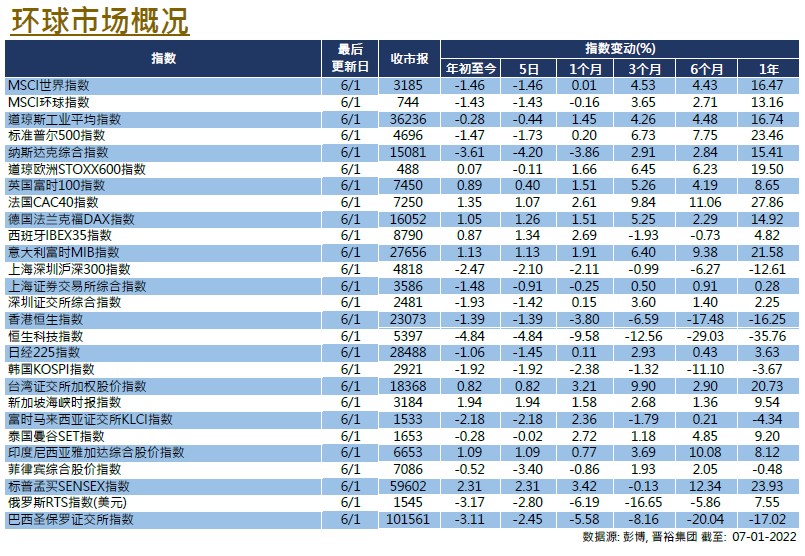

市场分析

2022年01月21日

新兴市场 – 选择性地看好个别市场

新兴市场股票在今年最后一个月略微上涨,但基本面仍然较弱,而且存在其他不利因素。在12月份,MSCI新兴市场指数只上涨了1.62%。全年来看,主要受中国和拉丁美洲市场拖累,2021年下跌了4.59%。

进入新的一年,我们的新兴市场前景基本保持不变,因为外部环境仍然具有挑战性。总体疫情情况对新兴市场经济体来构成影响,因为疫苗接种的差异有可能导致经济复苏出现分歧。由于疫苗接种率较低导致了政府对疫情控制较差,预计相关经济体将会有更多以及更长时间的经济活动限制,前景可能不如成熟市场经济体般乐观。新兴市场经济指标所反映的较弱基本面进一步支援我们的看淡观点。

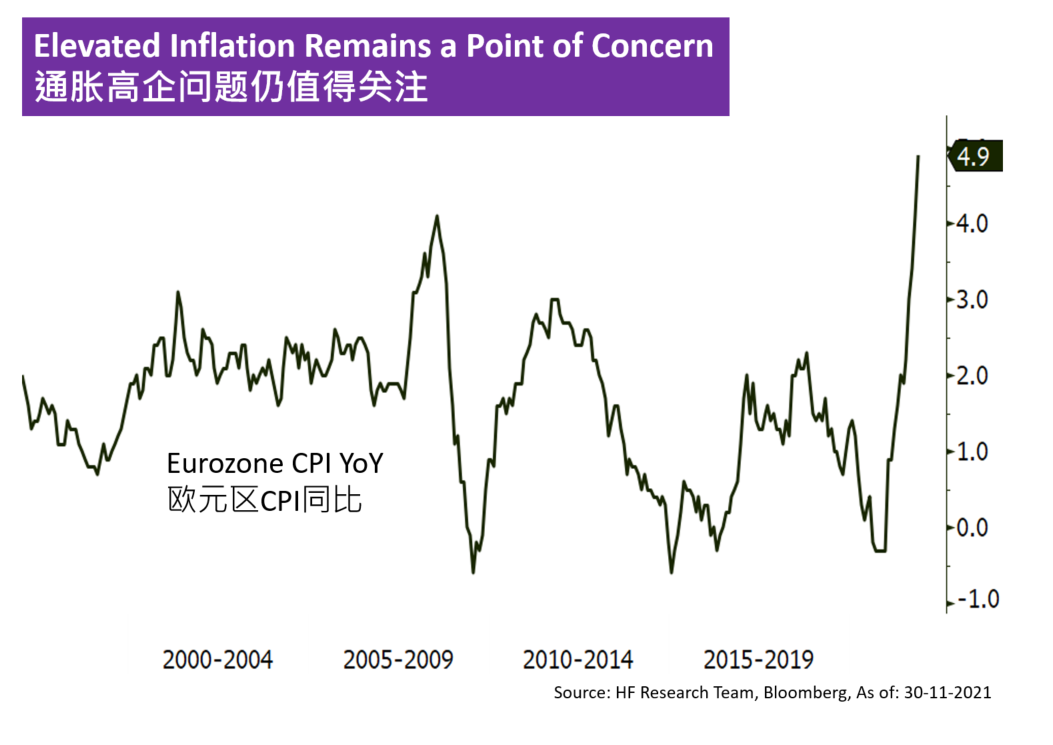

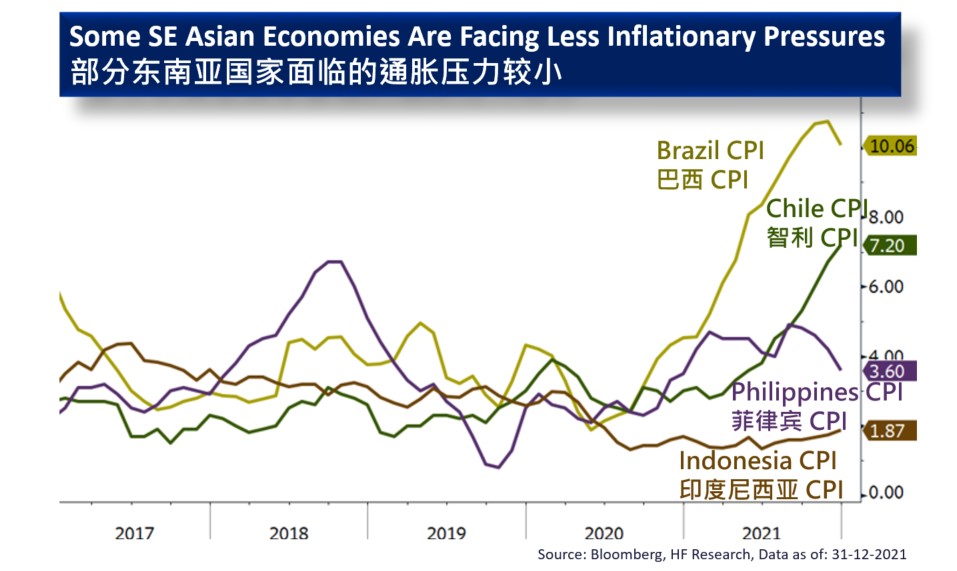

通货膨胀是另一个拖累因素。全球货币政策开始收紧,美元因收益率上升而走强。这对新兴市场股票来说不是好兆头,因为强势美元往往会影响新兴市场股市的表现。另外,新兴市场国家的央行已经在年内加息,以应对其国内的通货膨胀,但这操作可能会损害当地经济,因为货币环境的收紧往往会阻碍经济复苏。在这些宏观背景因素不会很快消散的前提题下,我们对2022年的新兴市场股市保持保守看法,只对中国(在另一部分讨论)和东南亚市场选择性看好,因为这两者其疫情控制较好,面临的通胀压力也更小。

美国

美国 欧洲

欧洲 中國

中國