市场分析

2021年12月23日

中国 – 预期前景改善

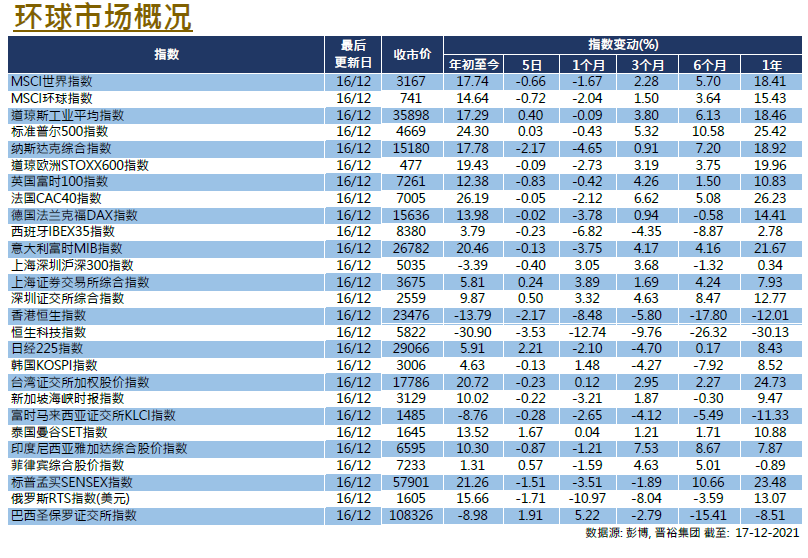

中国市场存在持续性的不利因素,市场情绪仍然受到政策不确定性的影响。市场对新变种崛起的反应有限,上证综合指数在11月录得0.47%的涨幅(按美元计算为1.12%),沪深300指数下跌1.56%(按美元计算为0.93%),而恒生指数则受中国科技巨企拖累大跌7.49%(按美元计算为7.71%)。

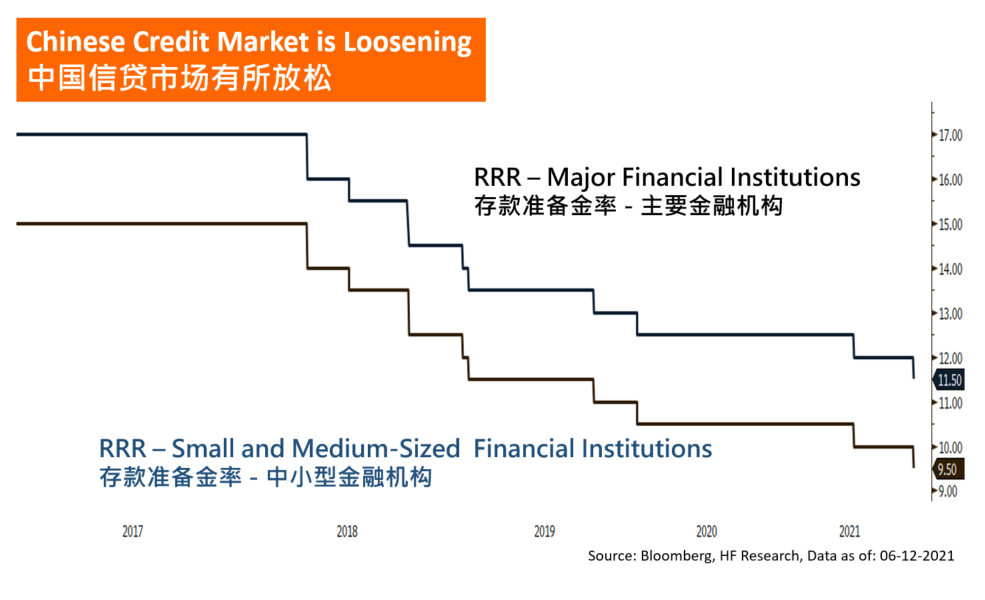

中国经济持续疲软,财新制造业PMI不及预期,跌入收缩区间。更重要的是,政策的不确定性仍然是令投资者关切的问题。房地产市场在监管行动中首当其冲,市场上的违约事件不断。参照相关部门的最新声明,我们预计房地产行业的信贷市场将逐步放松,这标志着中国经济的其中一个最重要支柱有望开始复苏。

另一方面,中国的科技巨企继续受有关于该行业的监管动荡影响,股价受压。考虑到以往的监管周期往往在1年内结束,市场可能会密切关注这次会否一样,因为科技板块目前较低的估值有机会是一个入市机会。总体来说,中国市场得天独厚,不受全球疫情影响,随着货币和财政状况的正常化,我们预计中国经济将有序复苏,对新一年的中国股市前景持积极看法。

美国

美国 欧洲

欧洲 中國

中國