市場分析

2021年12月22日

美國 – 新變種和利率正常化的機遇

市場憂慮具高度變異的Omicron變種可能再次導致全球各國封關並阻礙經濟發展,疫情再次成為全球股市的關注點。整體美國股市在11月月底急回,三大指數中,納斯達克指數是唯一能錄得正數回報的指數,按月上升0.25%,而標普500指數和道瓊斯工業平均指數則分別下跌0.83%和3.73%。

執筆時,疫情仍由Delta病毒株主導,但由於Omicron帶來的未知性,在市場上引起了不少恐懼。早期的研究發現新的變種擁有大量突變,或會比以往的病毒株更具感染性。市場擔心新變種病毒將令全球供應鏈受到更多干擾,同時亦會對全球服務業造成打擊,在我們得到更多明確資訊之前,短期股市情緒可能會維持在較低水平。

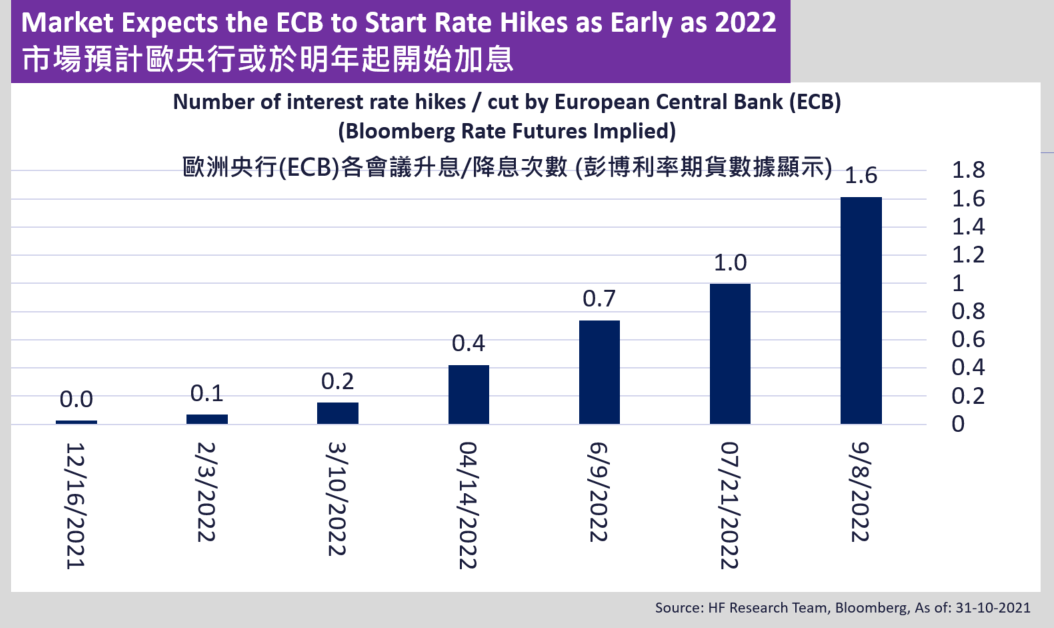

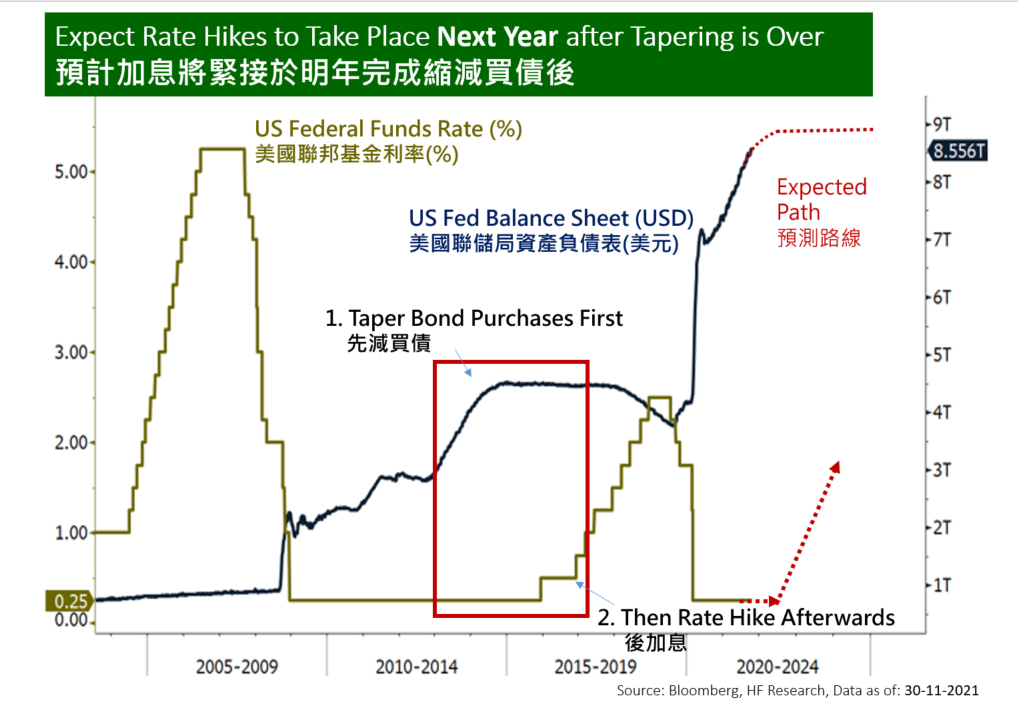

拋開疫情問題,經濟基本面不錯,但重要的通脹問題仍未解決,其讀數更創下近幾十年新高。為了解決這個問題,美國聯儲局主席鮑威爾指,考慮到通脹和經濟環境,加快縮表或許是合適的選擇,這提高了2022年進一步加息的可能性。雖然這可能會限制股市估值擴張,但這亦標誌著經濟週期已走出了早期復甦階段。因此,如果疫情風險沒有完全實現,我們認為增長型股票是我們2022年在美國市場的主要選擇之一。

美國

美國 歐洲

歐洲 中國

中國