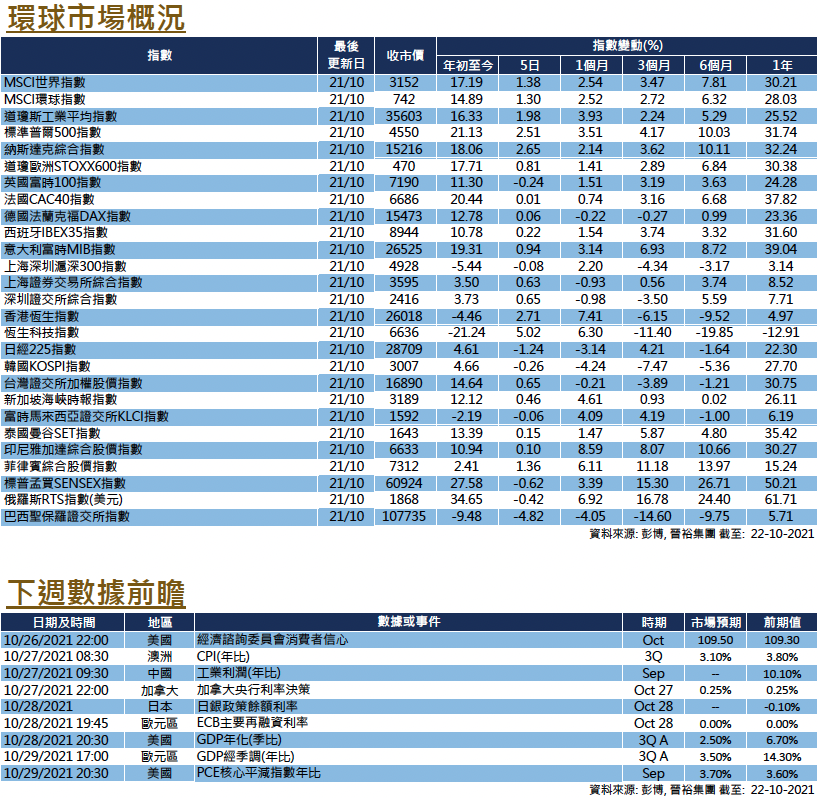

市場分析

2021年11月17日

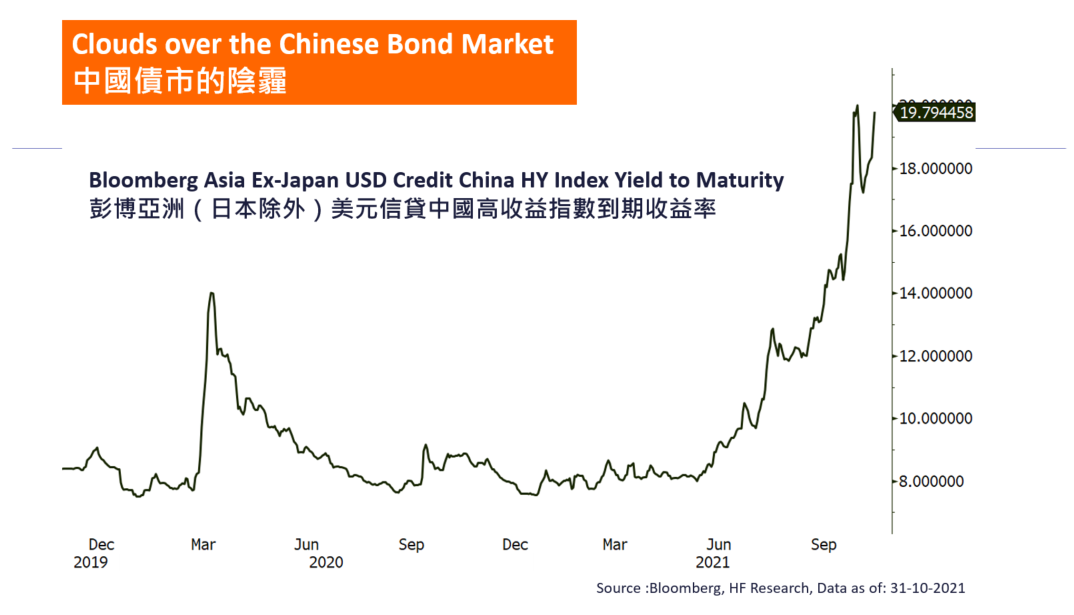

中國 - 不確定性揮之不去

中國經濟仍然疲軟,個別因素繼續拖累市場,經濟和政策的不確定性拖累了股市的相對表現。 10月份,滬深300指數僅有0.87%的漲幅(按美元計算為1.49%),上海綜合指數下跌0.58%(按美元計算為漲0.02%);另一方面,恒生指數則上升3.26%(按美元計算為3.35%)。

各項PMI等關鍵領先指標反映了經濟持續放緩,這為眾多因素共同作用的結果。全球能源危機在中國影響深遠,由於燃料成本高企,供電限制仍然持續,擾亂了整個供應鏈的生產。更糟的是,房地產市場的問題仍在繼續發酵,由於政策對市場的緊縮,該行業一直受打擊。整體而言,中國經濟仍然受壓。

在10月份,更多內地房企未能履行其債務義務宣佈違約,中國高收益債券指數的收益率飆升亦反映市場情緒受到打擊。由於市場前景不明確,買家的興趣有所減少,銷售數字按年顯著下降。在最近的政治局會議上,官員們釋放了流動性條件可能將改善的信號。雖然這並不意味著違約將不再出現,但或許能防止市場崩潰。雖然政策方向似乎有所鬆綁,但我們仍然看到中國市場的不確定性,因此我們在短期內繼續對中國股市持中立立場。

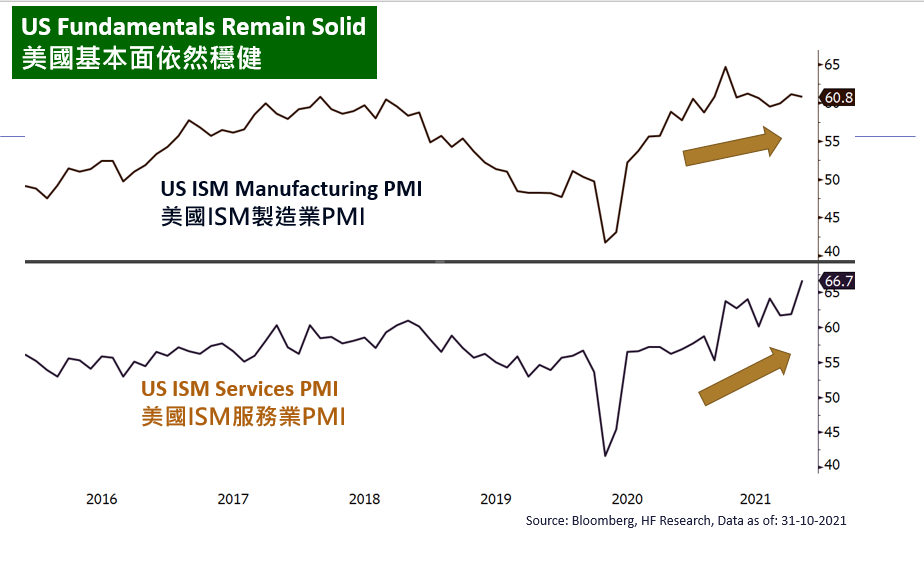

美國

美國 歐洲

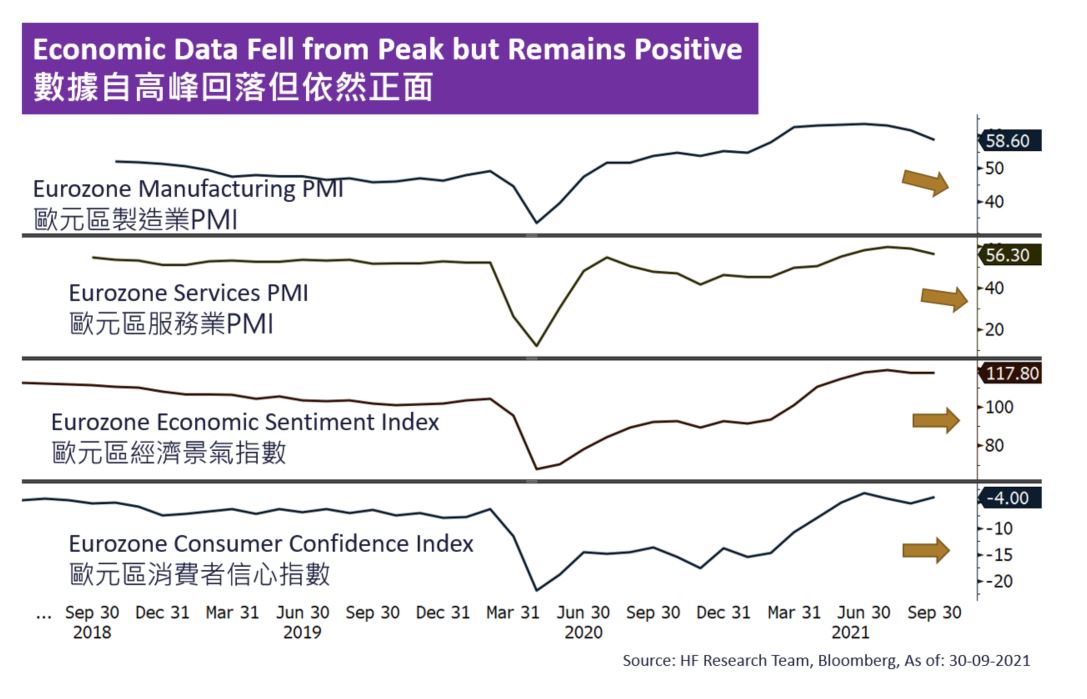

歐洲 中國

中國