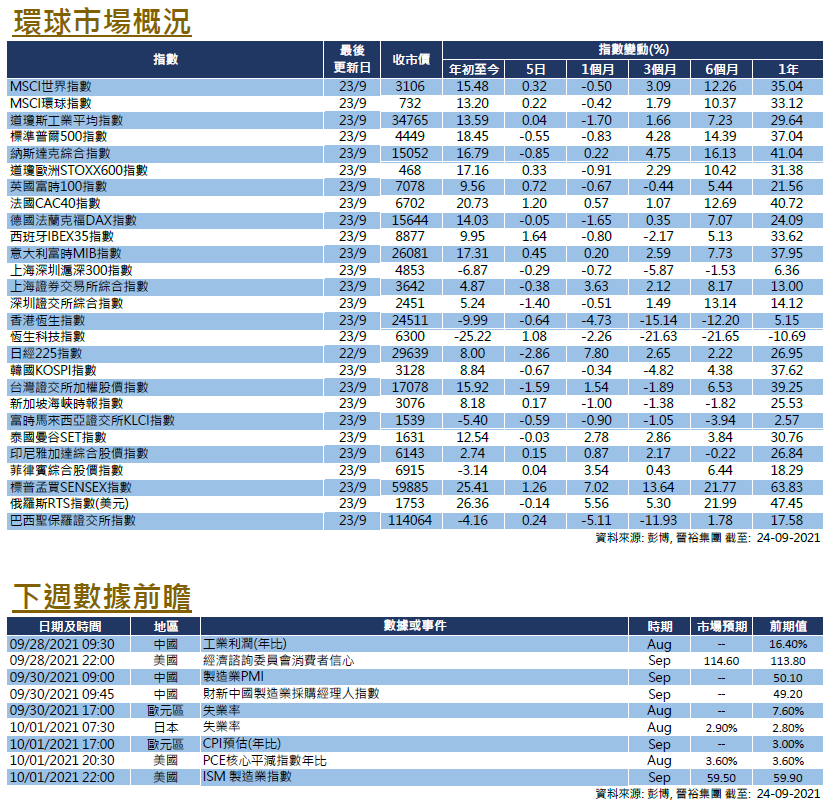

市場分析

2021年10月21日

中國 - 下行風險依然存在

在全球股市一片紅海的情況下,中國滬深股市得以在9月份逆市上升。9月份,滬深300指數上漲了1.26%(按美元計算為1.51%),上海綜合指數上升了0.68%(按美元計算為0.93%);另一方面,香港股市則跟隨環球市場下跌了5.04%(按美元計算為5.13%)。

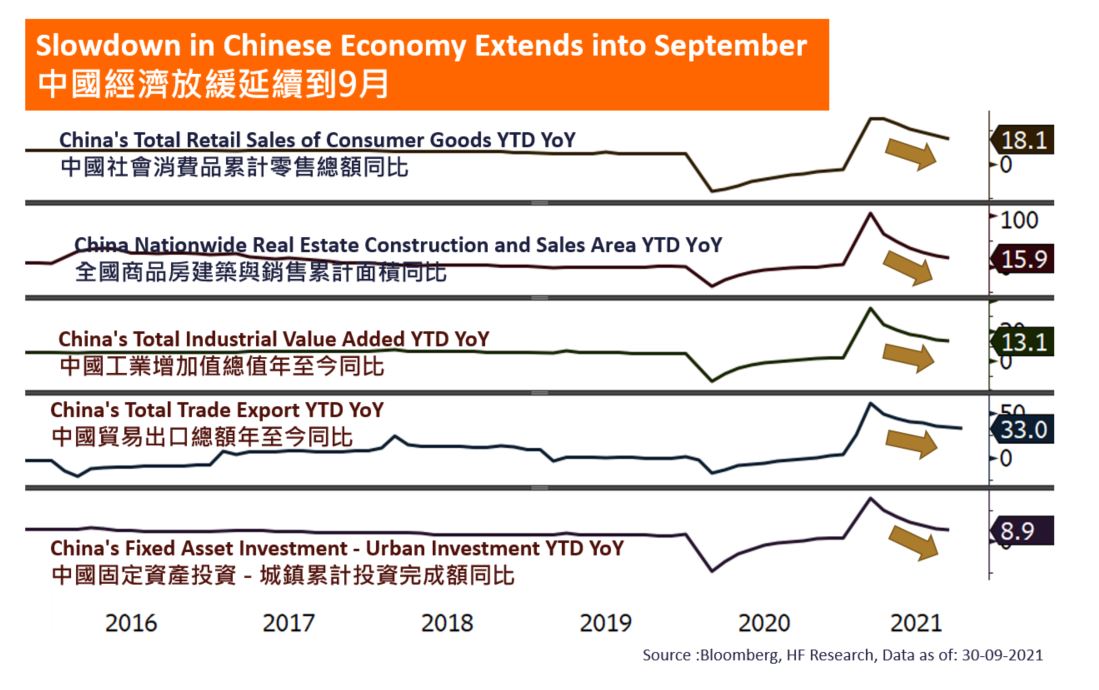

中國疫情受控,經濟活動已經逐步恢復,經濟數據的改善亦反映這一點,如各類採購經理人指數已回復到接近擴張水平。隨著全國疫苗接種率達到接近群體免疫水平,以及政府採取有效應對措施,原本預計經濟可以回復到疫情前水平。然而,由於突然出現限電情況,經濟活動意外地受影響,引發了市場對中國經濟前景的擔憂。

債務危機帶來的不確定性繼續影響市場情緒。一個月來,多家內地房企未能償還債務,其中負債累累的恒大集團也瀕臨違約。中國流動性仍然緊張,若市場對房地產市場的信心進一步減弱,可能會導致經濟問題惡化。因此,我們認為中國市場前景的不確定性仍然存在,有機會損害市場情緒。我們將在短期內對市場整體保持中立,只對部分對中國發展結構性重要的板塊保持樂觀。

美國

美國 歐洲

歐洲 中國

中國