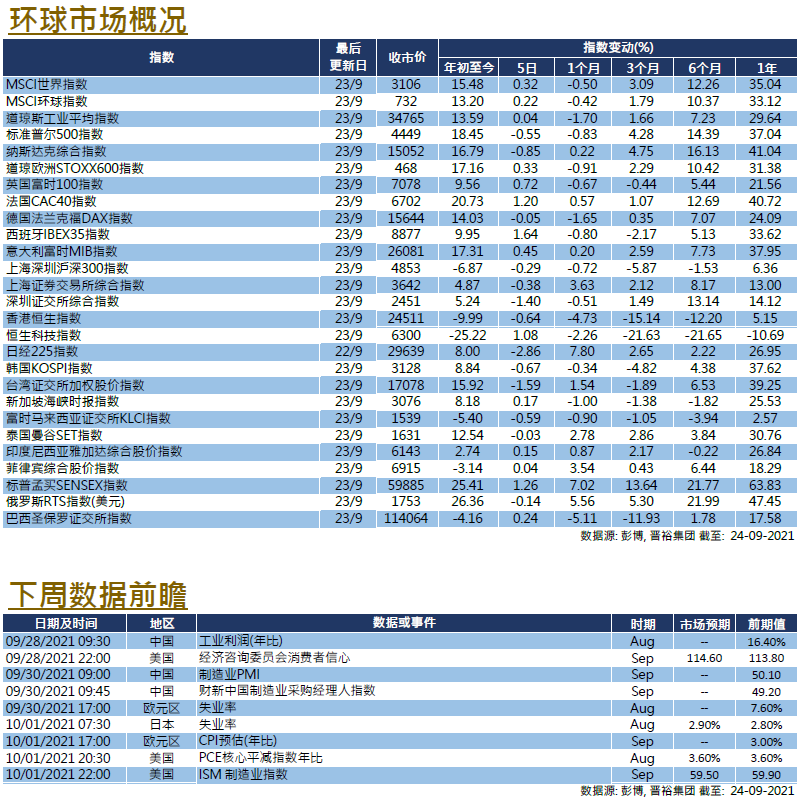

市场分析

2021年10月22日

欧洲 - 预计货币政策将保持相对宽松

在多个负面因素影响下,整体环球股市在9月份出现下挫,纵然欧股有基本面所支持,但仍未能独善其身,欧洲STOXX 600指数当月份下跌了3.41%(按美元计算为5.34%)。

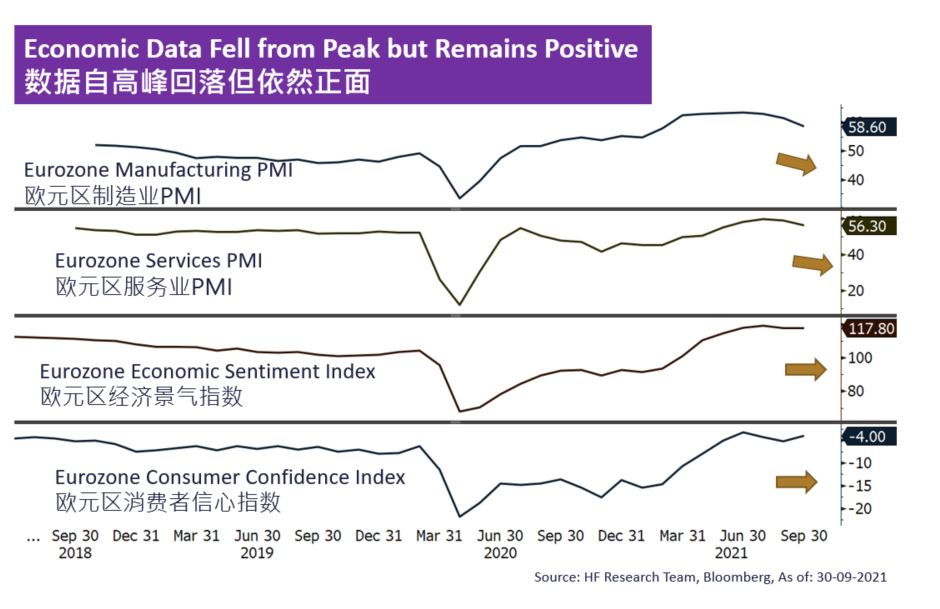

正如英国以自身经验向世界展示,全面的疫苗接种策略是走出当前疫情的方案之一,即使当地每天新增病例或会上升,但对医疗系统所带来的压力却是有限。目前大多数欧洲主要经济体的疫苗接种量已经达到了建议的群体免疫水平,经济活动将逐步恢复正常。经济数据显示,采购经理人指数略微走低,而情绪指标则保持在近期高位,这表明经济基本面仍然乐观。尽管欧盟调高了对第四季度GDP预测,但正如最近德国工厂活动的下降所显示,经济增长高峰期可能已经过去。

通货膨胀数据更令人担忧,因为最新的消费者物价指数按年升幅为3.4%,是13年来的新高。更糟糕的是,欧洲还面临着能源危机 — 天然气价格飙升产生了溢出效应,预计这将进一步推动通胀率上升。市场担心欧洲央行是否会就此收紧货币政策,而欧洲央行则重申,该行将避免过早收紧货币政策,以免损害经济。总体而言,我们展望市场前景保持乐观,预期估值和基本面等因素将继续支持市场。

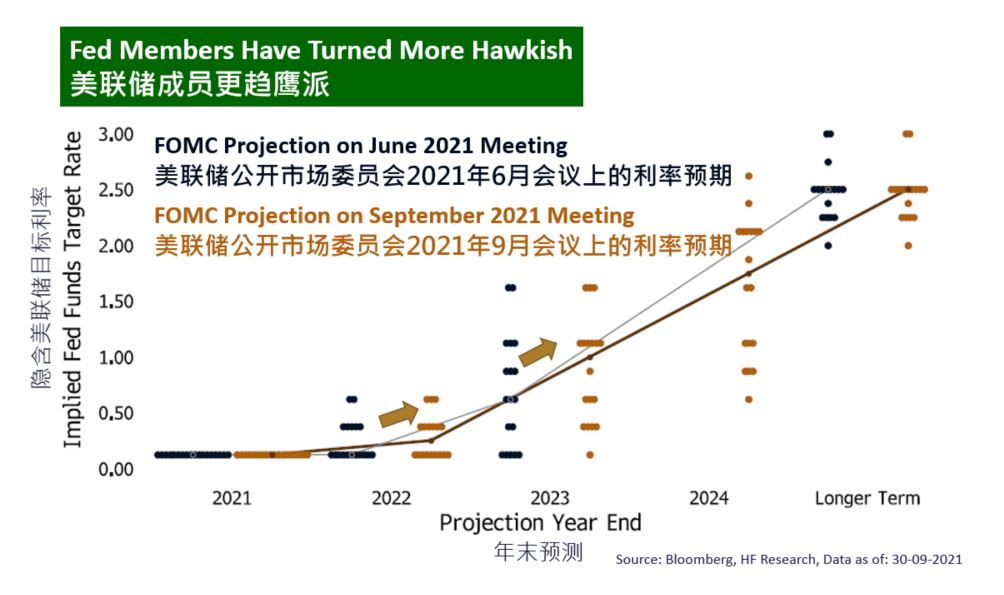

美国

美国 欧洲

欧洲 中國

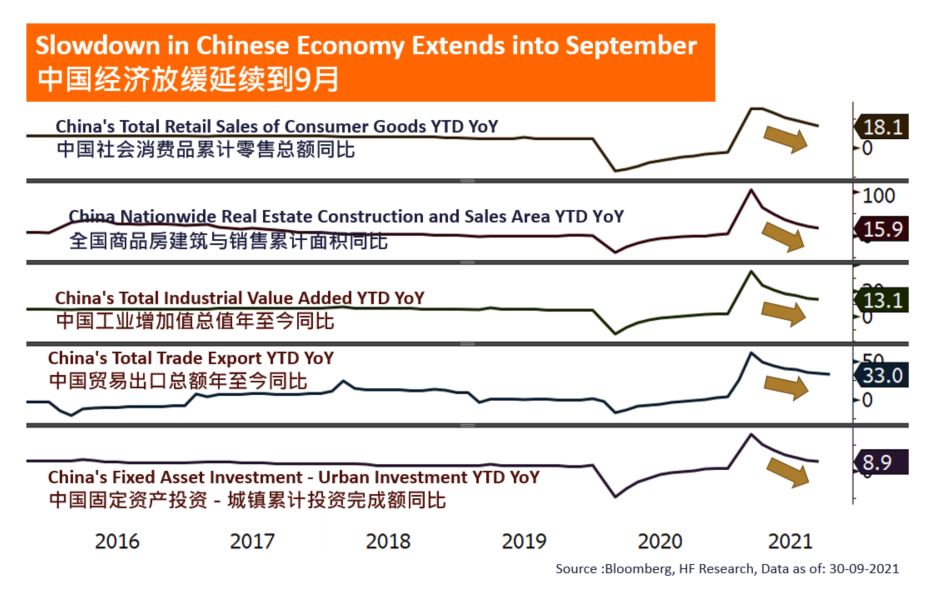

中國