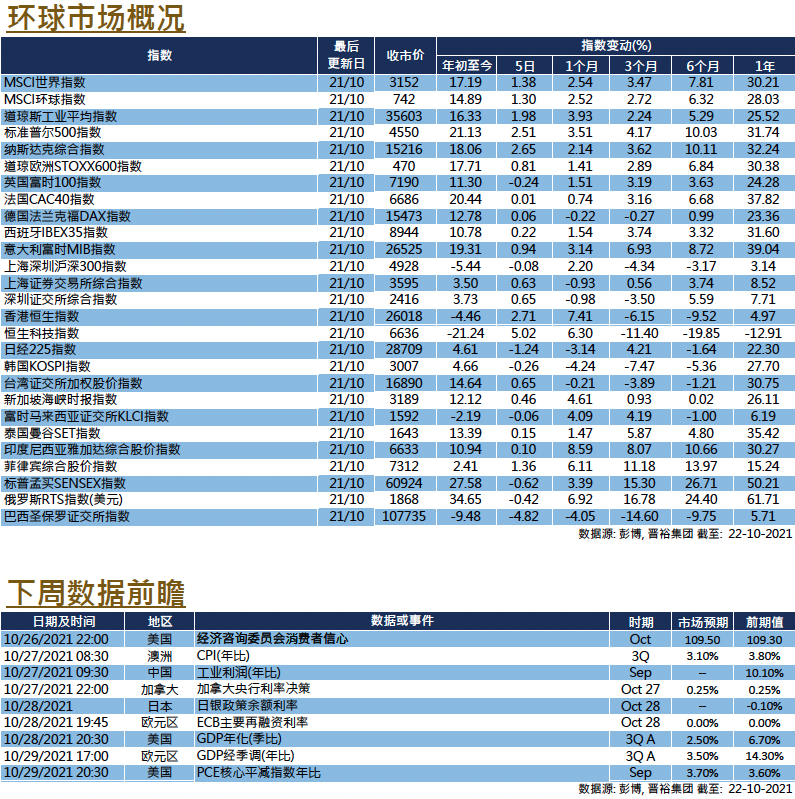

市场分析

2021年11月17日

欧洲 - 与更高的通胀共舞

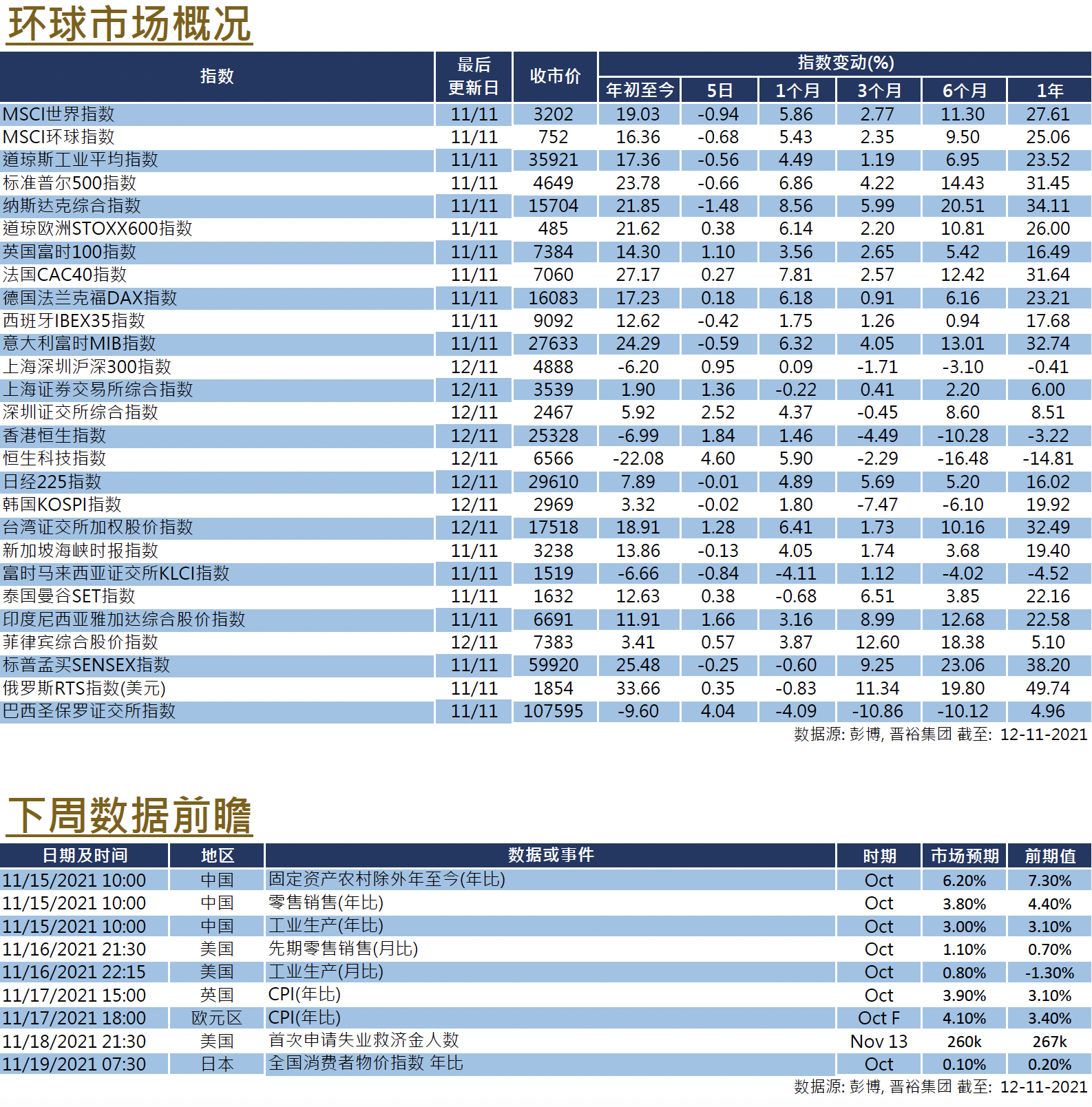

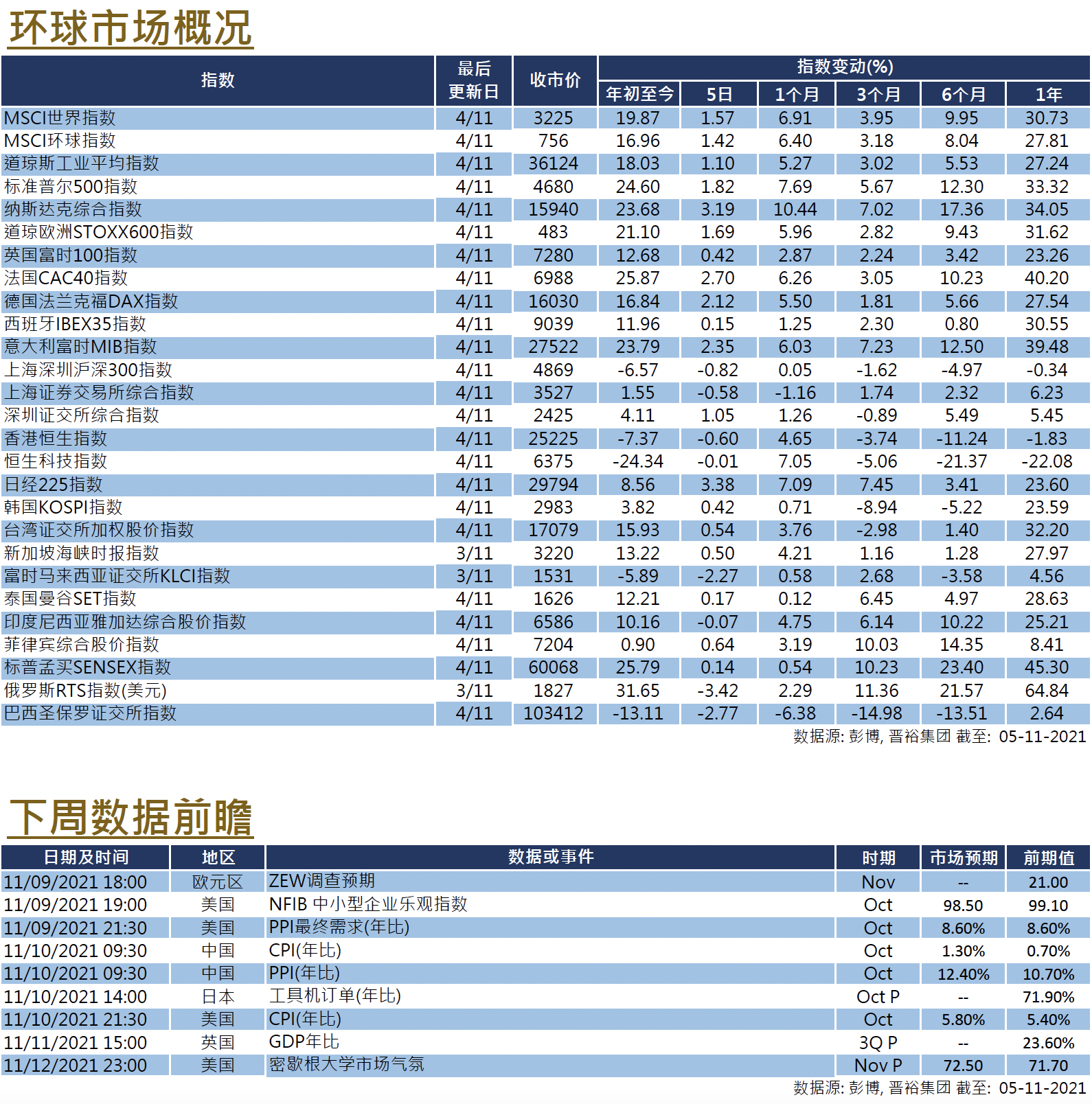

与环球市场同步,欧洲股市在坚实的基本面支持下出现反弹。通货膨胀压力上升带来的风险对当地市场似乎影响有限。在10月份,欧洲STOXX 600指数上涨了4.55%(按美元计算为4.26%)。

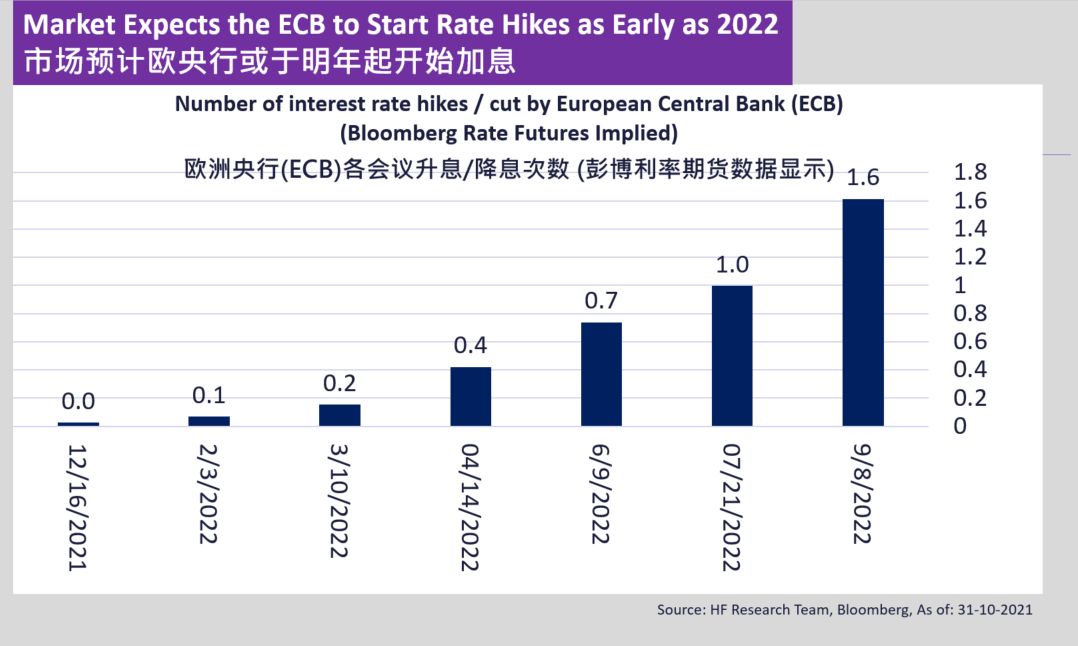

随着欧洲的疫苗接种率达到目标水平,政策制定者已经开始将新冠疫情视为一个对大局无碍的因素,经济活动已经接近疫情爆发前水平。经济基本面稳定,但考虑到目前能源危机预计将持续到今年年底,通货膨胀仍然是对市场较大的威胁之一。随着欧元区最新的CPI数据创下2008年以来的新高,市场担心日益严重的通货膨胀是否会迫使欧洲央行提前收紧其货币政策。根据彭博利率期货的资料,市场目前预计欧洲央行最早将于2022年开始加息,如果成真的话,这可能会限制股票的上涨空间。

欧洲央行在议息会议后维持利率不变,行长拉加德明确提到,市场上利率期货隐含的资料与欧洲央行目标不一致。该行预计,由于能源短缺和供应链问题可能在明年第一季度前解决,欧洲通胀率将在2022年降至2.0%以下。有欧洲央行提供的信心,预计货币政策将保持更加宽松,这应进一步支撑股市表现。在估值和货币政策支持下,我们在中短期内仍然比较看好欧洲的股票。

美国

美国 欧洲

欧洲 中國

中國