市场分析

2021年09月23日

欧洲- 前景仍然乐观

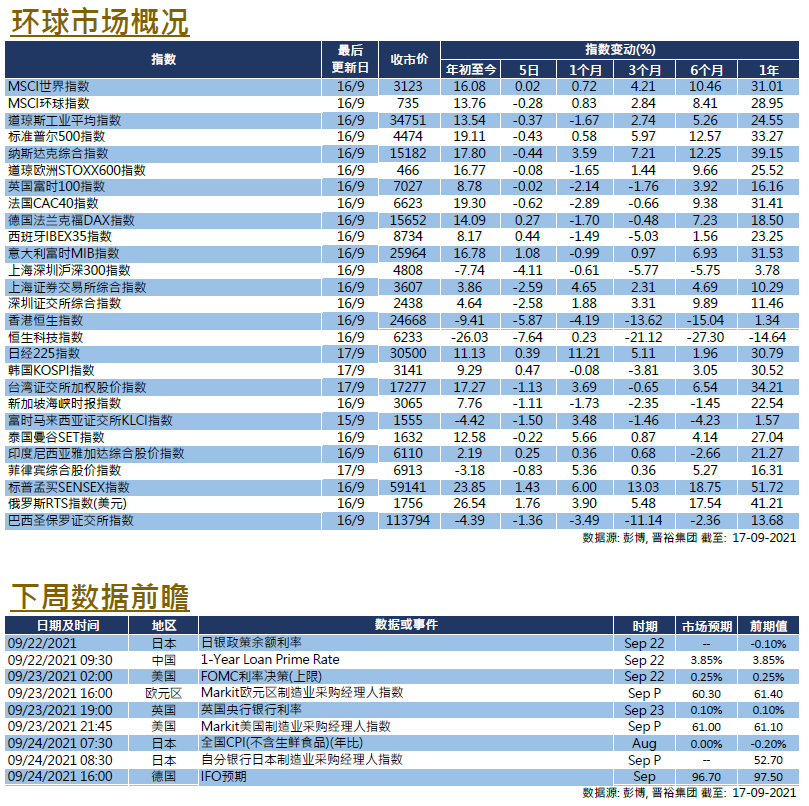

尽管在8月份的表现落后于其他市场,但欧洲股市仍能保持升势,因为各项支持性因素仍然存在。在市场无视欧洲大陆正重新面对疫情的威胁下,欧洲STOXX 600指数上涨了1.98%(按美元计算为1.53%)。

各国的新冠疫情状况各不相同,有些国家似乎已经达到顶峰,而其他国家则刚刚开始升温。英国的经验向世界证明,应对疫情的关键在于一个全面的疫苗接种计画。虽然病例仍可能攀升,但严重的病例和住院人数将保持在较低的水平,从而容许经济能够保持正常的运作。欧洲的情况正正如此,尽管疫情复发,但经济基本面反映出经济并未受到太大影响,为股市提供支持。

即使欧元区CPI略微超出预期,但考虑到欧洲央行新的通胀目标,目前的水平仍然在可接受的范围内,并不会迫使央行比预期更早的进行缩表。正如欧洲央行行长拉加德提及,欧洲央行需避免过早收紧货币政策,否则可能对经济的造成负面影响。市场预计,欧洲央行将在未来很长一段时间内,保持利率水平不变。因此,随着经济增长前景渐趋稳定,配合欧盟复苏基金及宽松的货币政策所支持,我们仍然看好欧洲股市。

美国

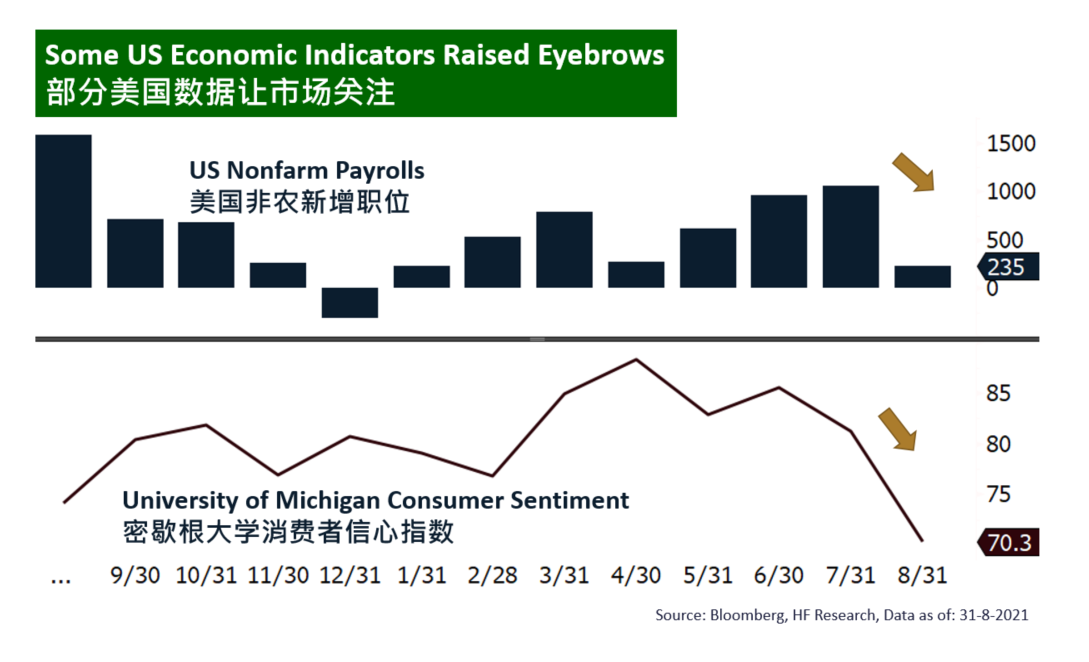

美国 欧洲

欧洲 中國

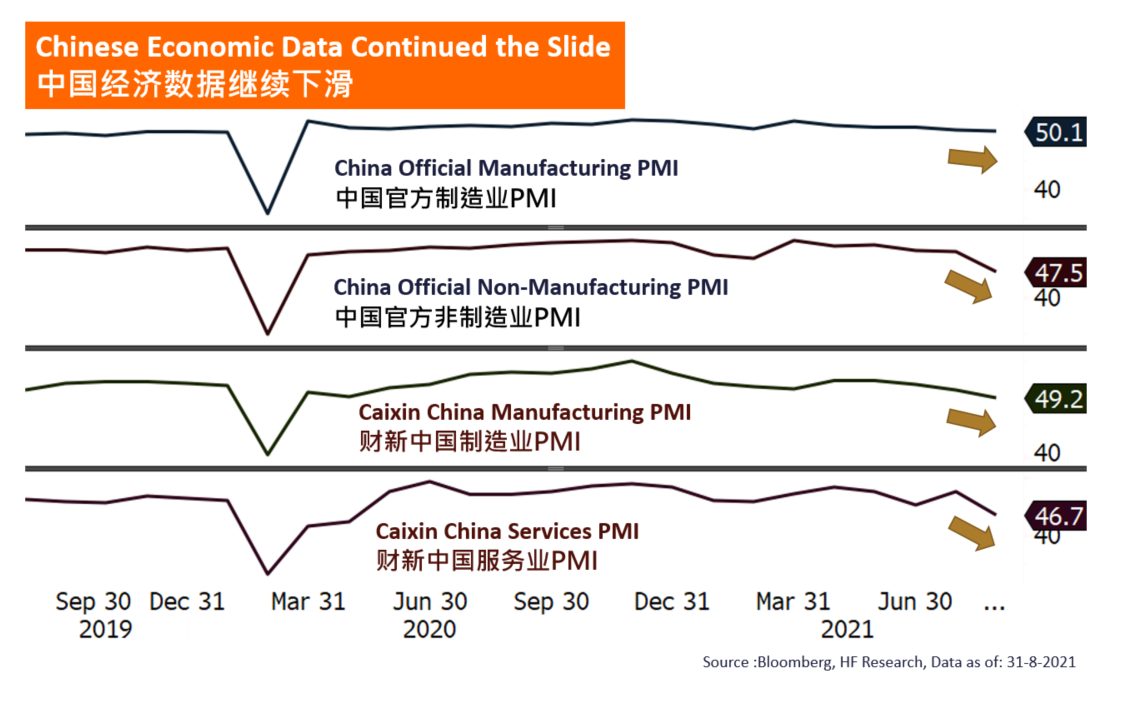

中國