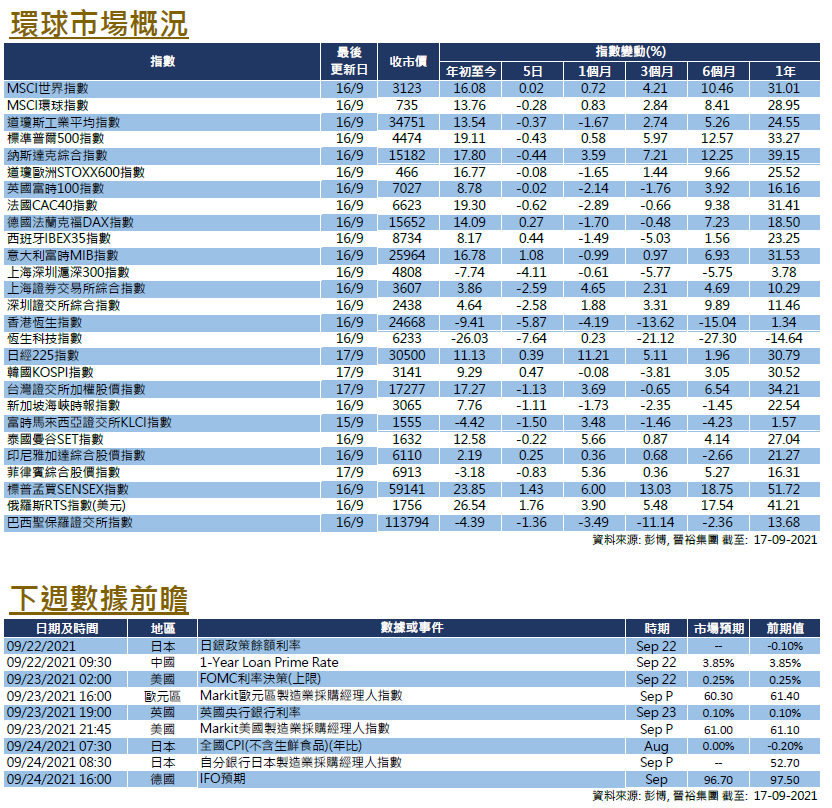

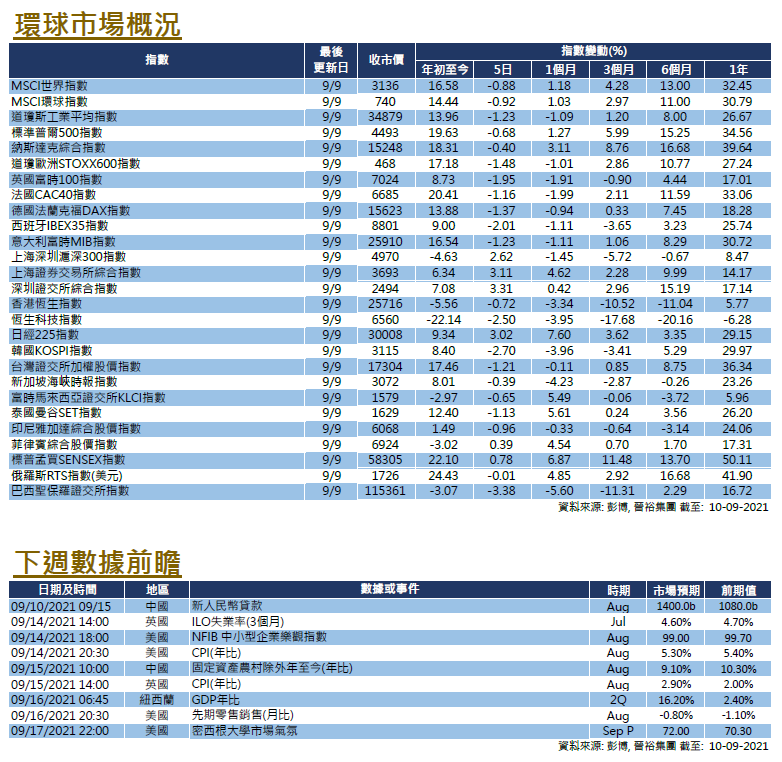

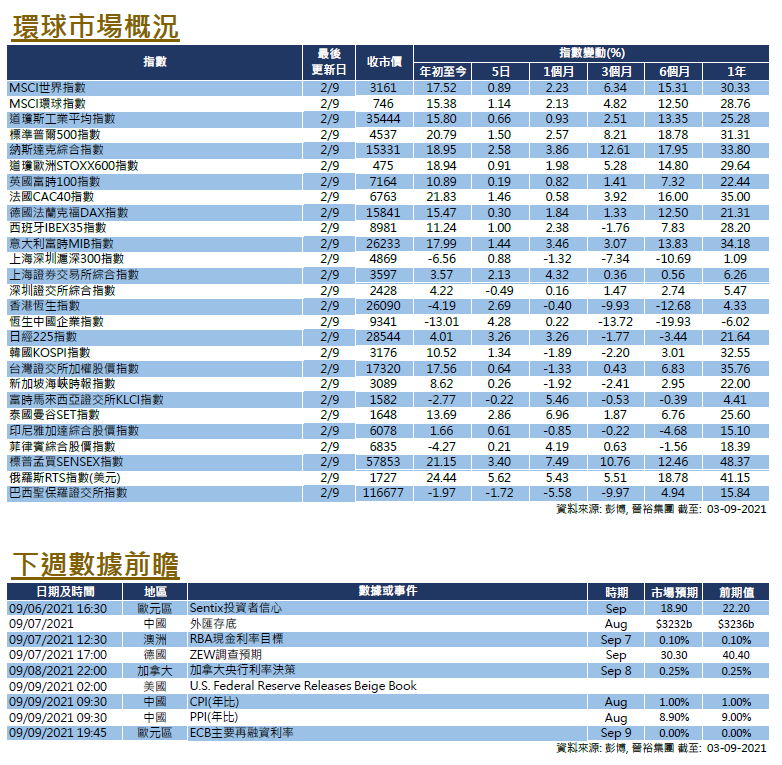

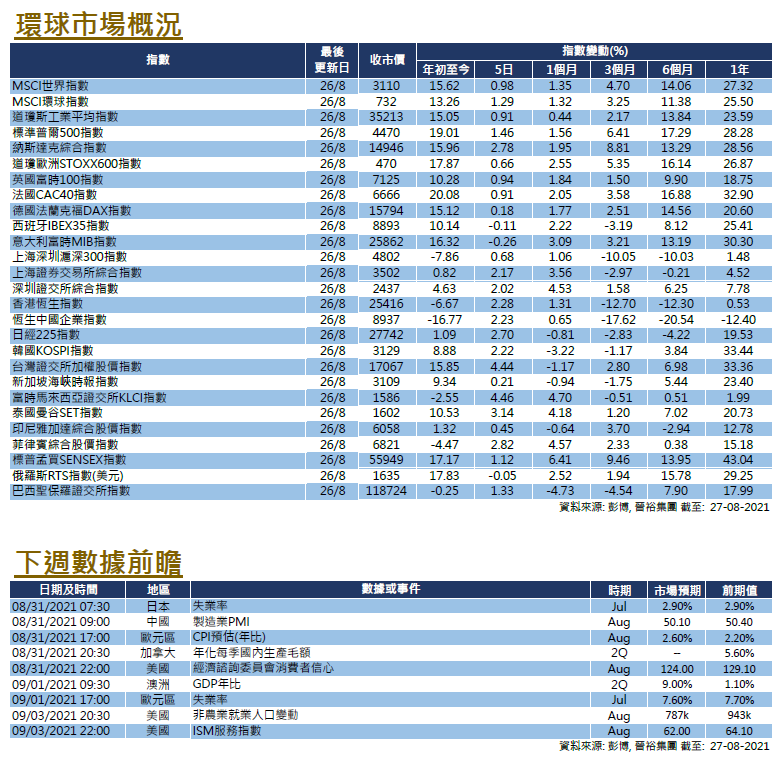

市場分析

2021年09月21日

中國 - 選股不選市

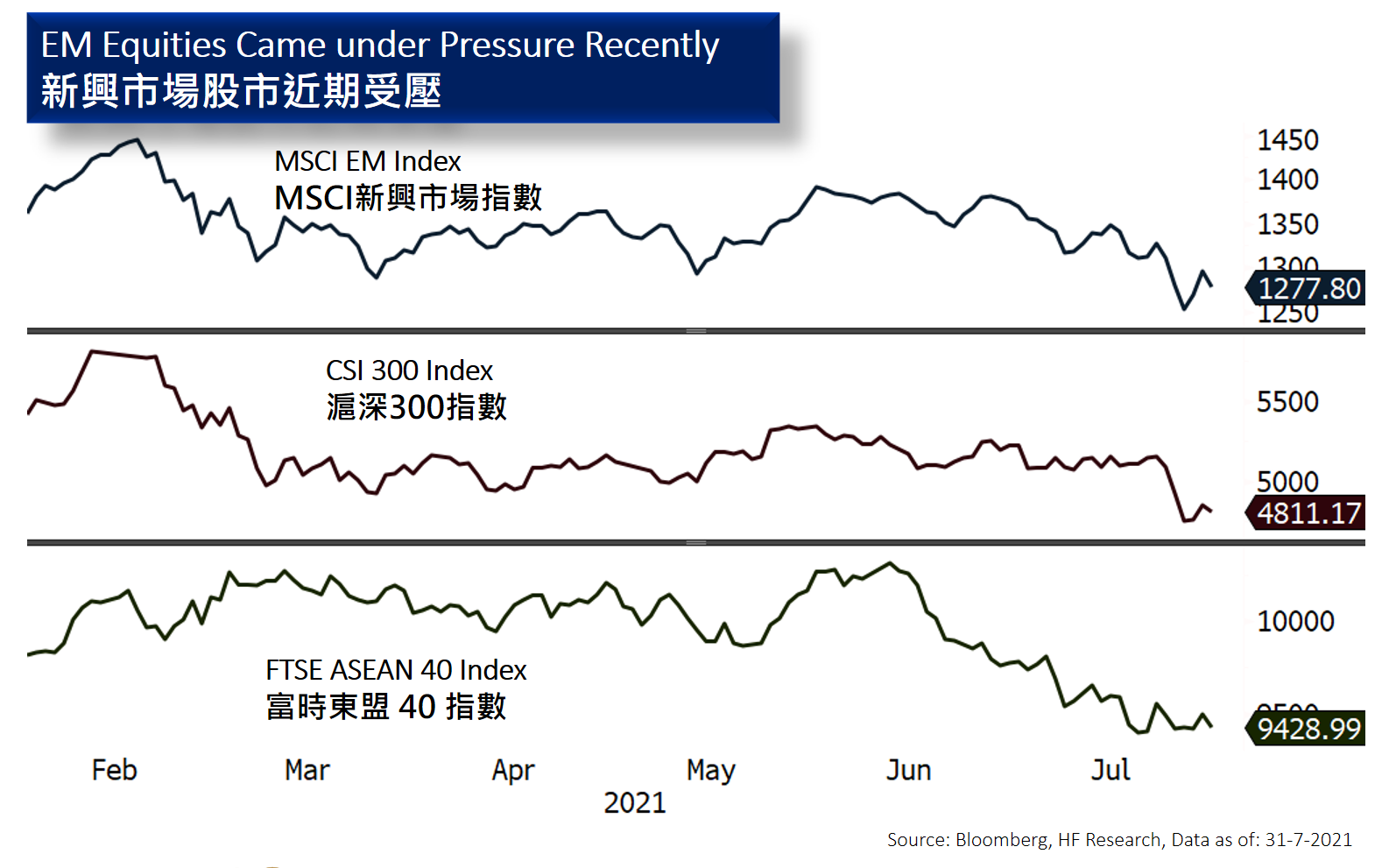

溫和保守的政策方向和持續的監管行動給中國股市帶來壓力,個別股票在月內出現反彈,但整體市場仍然處於疲軟狀態。8月份,滬深300指數下跌0.12%(按美元計算為0.10%),上證綜合指數上漲4.31%(按美元計算為4.33%),而香港恒生指數也下跌0.32%(按美元計算為0.38%)。

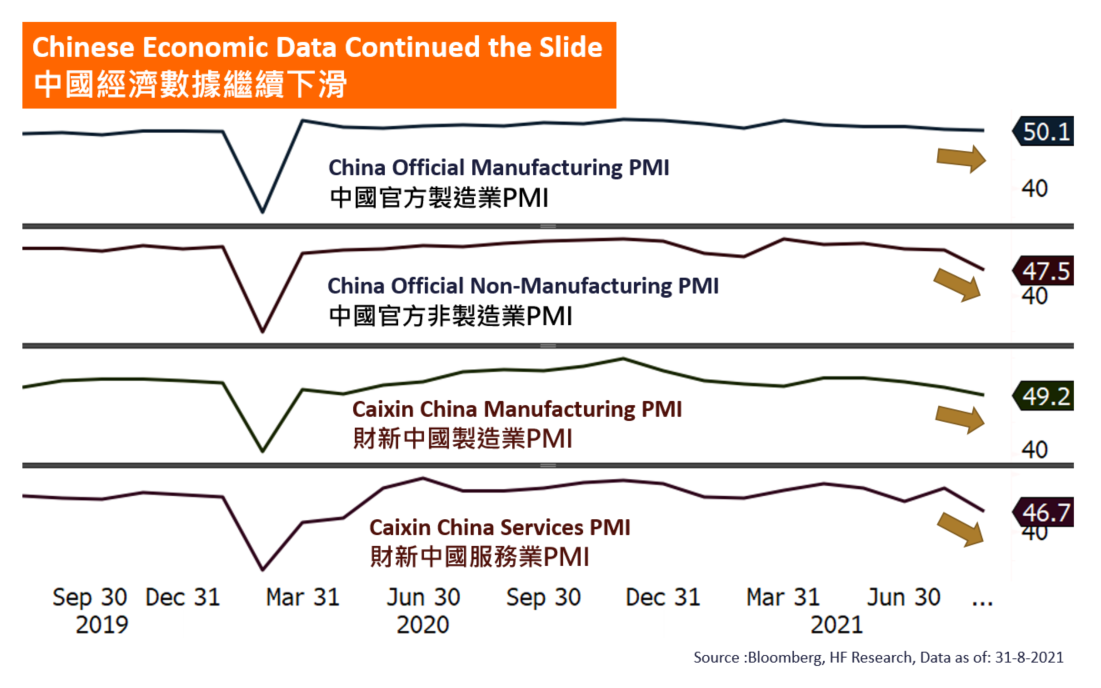

中國的經濟基本面在8月進一步放緩,官方服務業PMI甚至回落至47.5的收縮區間,這亦是自2020年初疫情爆發以來的新低。經濟放緩或可主要歸因於兩大因素,其中之一是新冠疫情在中國再次爆發。Delta 變種病毒促使中國當局採取嚴厲的封鎖措施以限制傳播,服務業因而受到影響,但若果當局能重新控制疫情,或能扭轉負面的經濟前景。

另一個導致經濟情緒疲軟的源頭為政策不確定性。在最近的中國政治局會議上,當局再次強調「共同富裕」理念。雖然市場對政策的擔憂在中短期內不太可能消散,但股市估值吸引和流動性更趨穩定下,我們將對中國市場保持中立展望。若然要投資中國股市,投資者應該謹慎選擇板塊,並集中投資於對未來轉型具有結構性意義或不可或缺的板塊,這樣所面臨的政策風險就會較小。

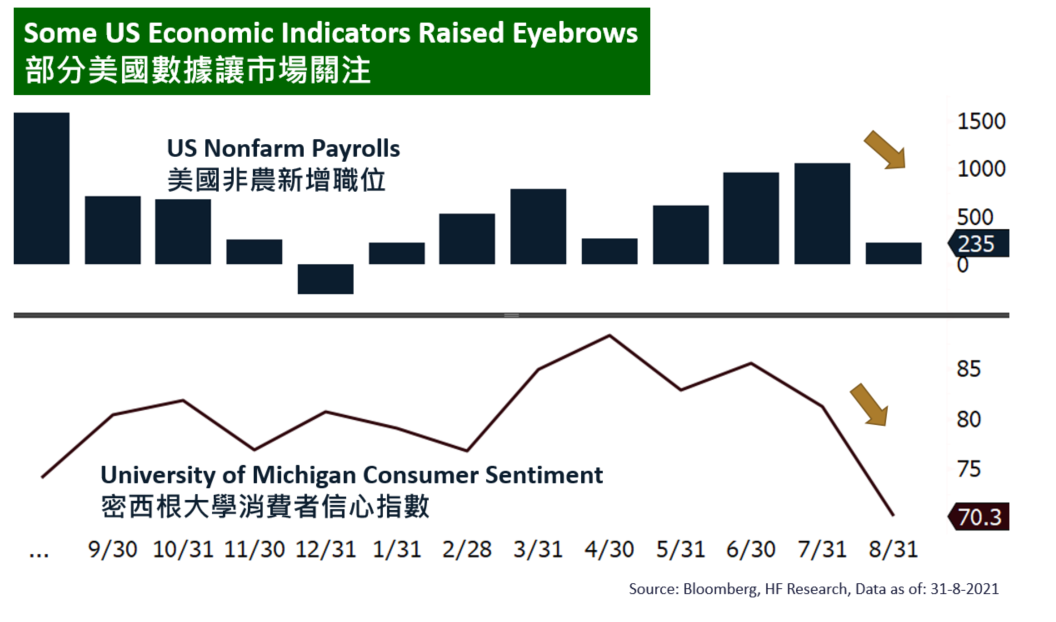

美國

美國 歐洲

歐洲 中國

中國