市場分析

2021年08月19日

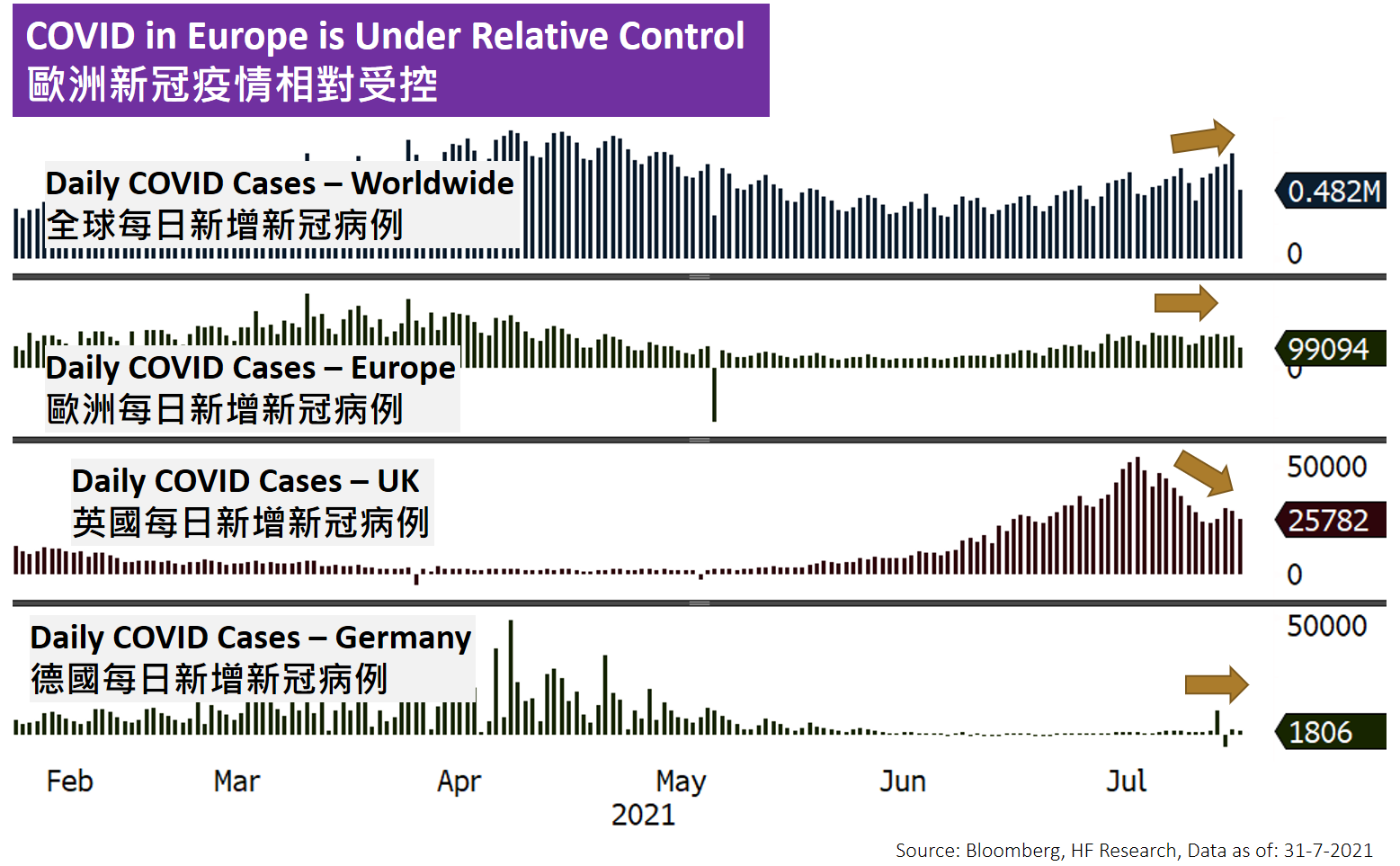

歐洲 - 支持性環境有助市場表現

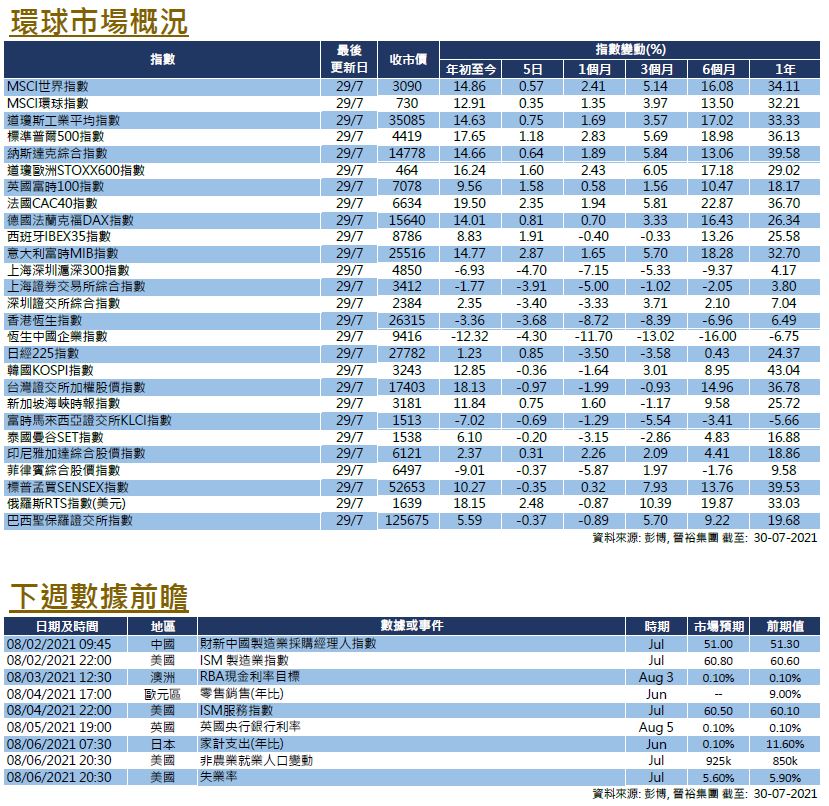

儘管外圍市況較為波動,但歐洲市場繼續保持強勢,市場情緒正面,各項積極因素繼續支持中短期前景。歐洲STOXX 600指數在7月份上漲了1.97%(按美元計算為2.05%)。

歐洲的經濟基本面繼續保持強勁。各項採購經理人指數均接近歷史高位,反映了目前工商業活動的活躍程度。經濟景氣和消費者信心指標等情緒指標仍然正面,並保持在長期平均水平之上。隨著疫苗接種工作持續,歐洲疫情限制可能會跟隨英國的步伐逐步取消。總的來說,隨著新冠疫情等風險淡出,我們預計歐洲的經濟前景將保持正面。

除了疫情受控和經濟穩健外,歐洲市場在貨幣政策支持方面亦有優勢。由於通脹水平低於大多數主要經濟體,歐洲央行在最近一次議息會議後宣佈將不會改變現行之利率和緊急買債(PEPP)政策,並進一步將通脹目標改為「2%的對稱通脹目標」。這將進一步鞏固我們對於2022年第二季度前不會縮減買債、並且中短期內不會加息的看法。因此,與其他主要經濟體相比,其貨幣政策應更能支持股市,我們繼續對歐洲市場在未來幾個月的前景維持積極態度。

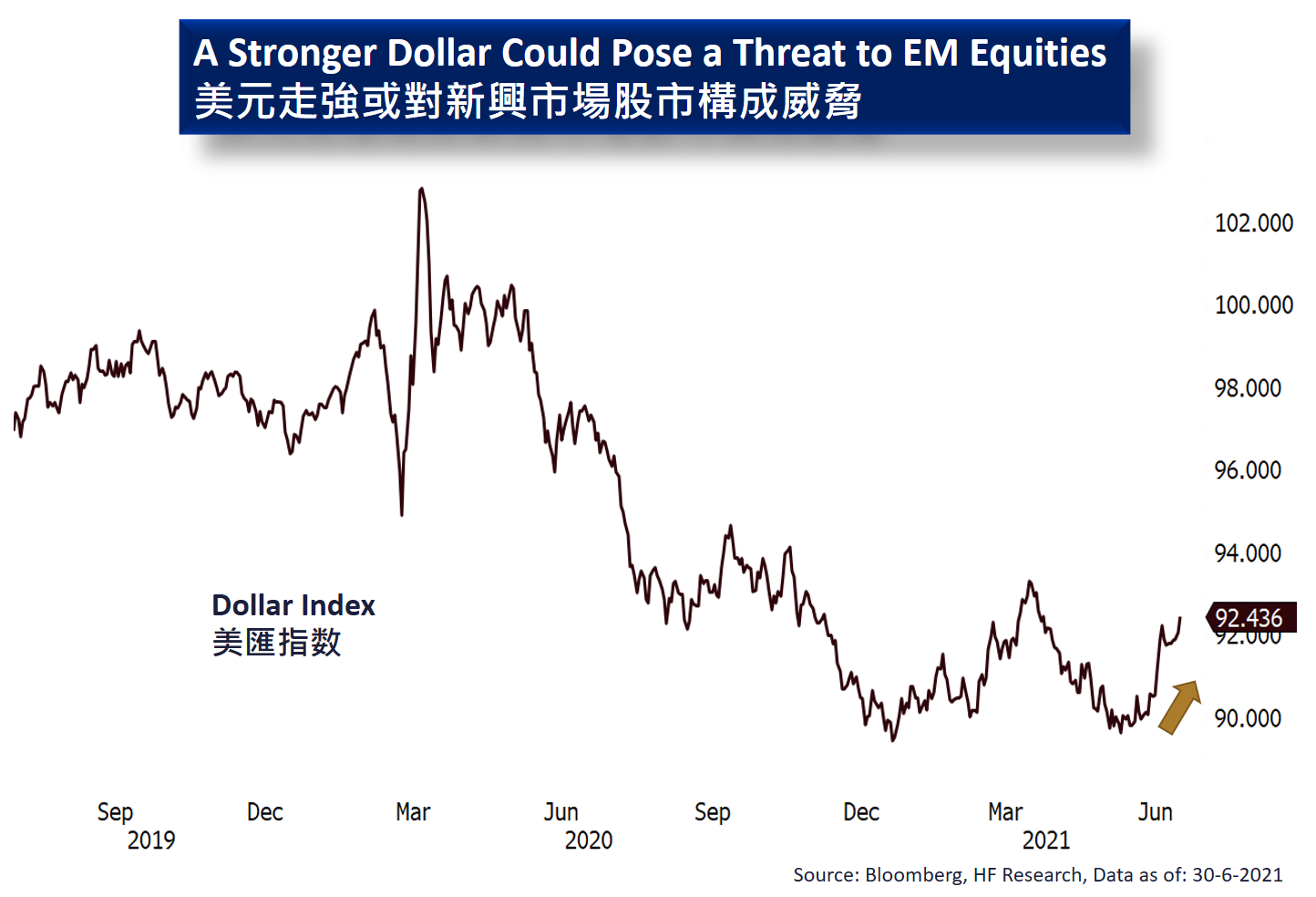

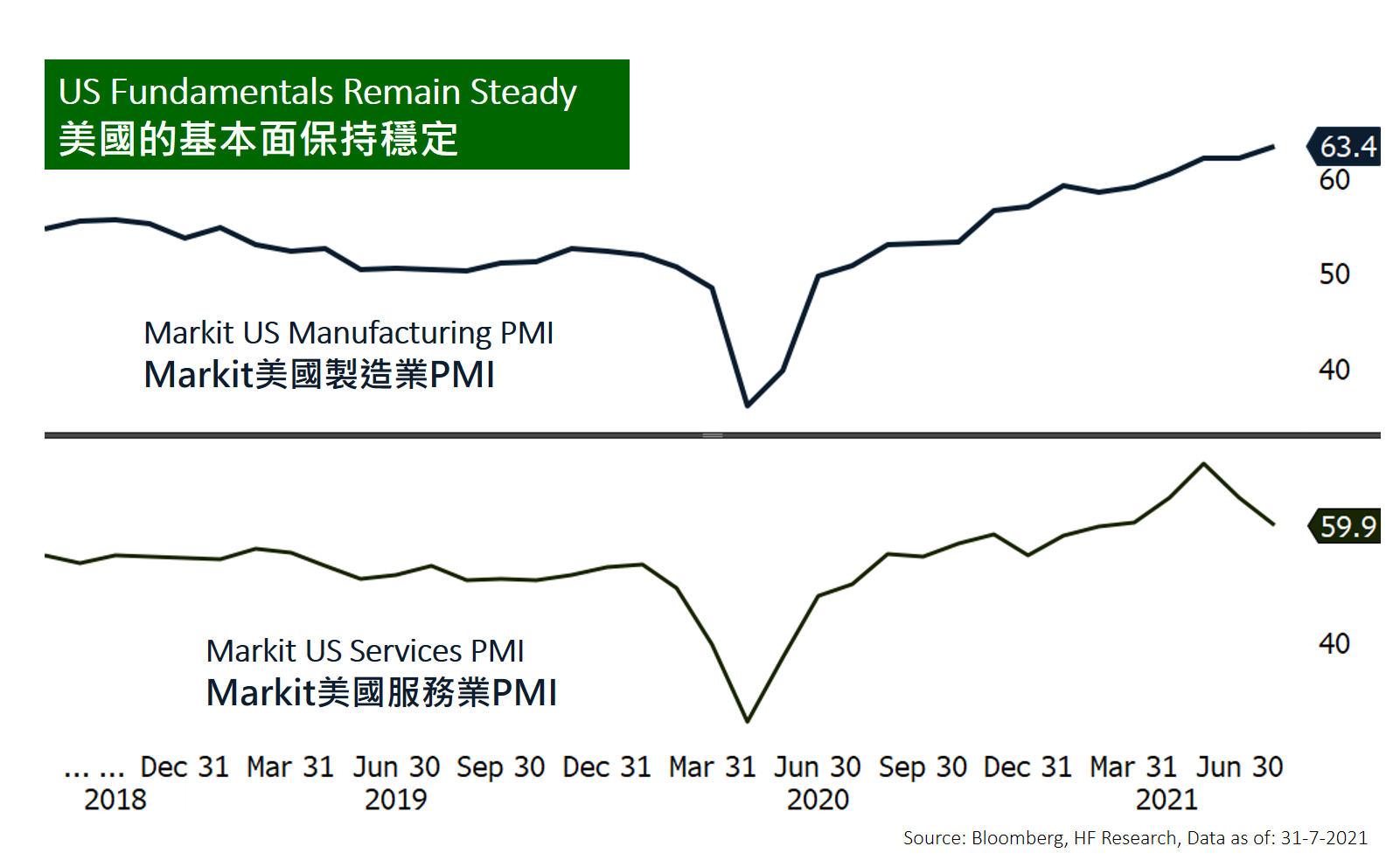

美國

美國 歐洲

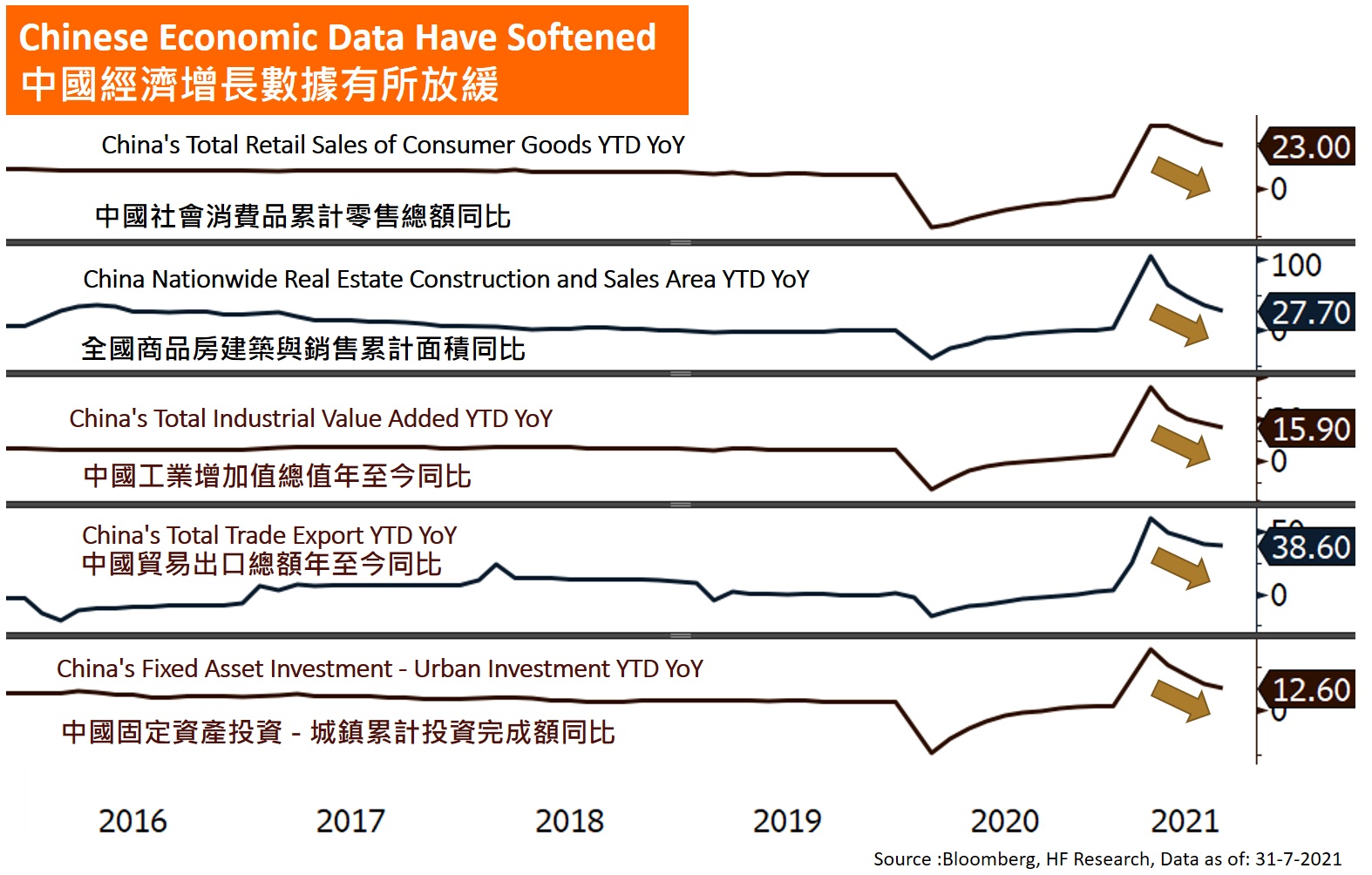

歐洲 中國

中國