市场分析

2021年08月20日

新兴市场 - 日益严峻的外部环境

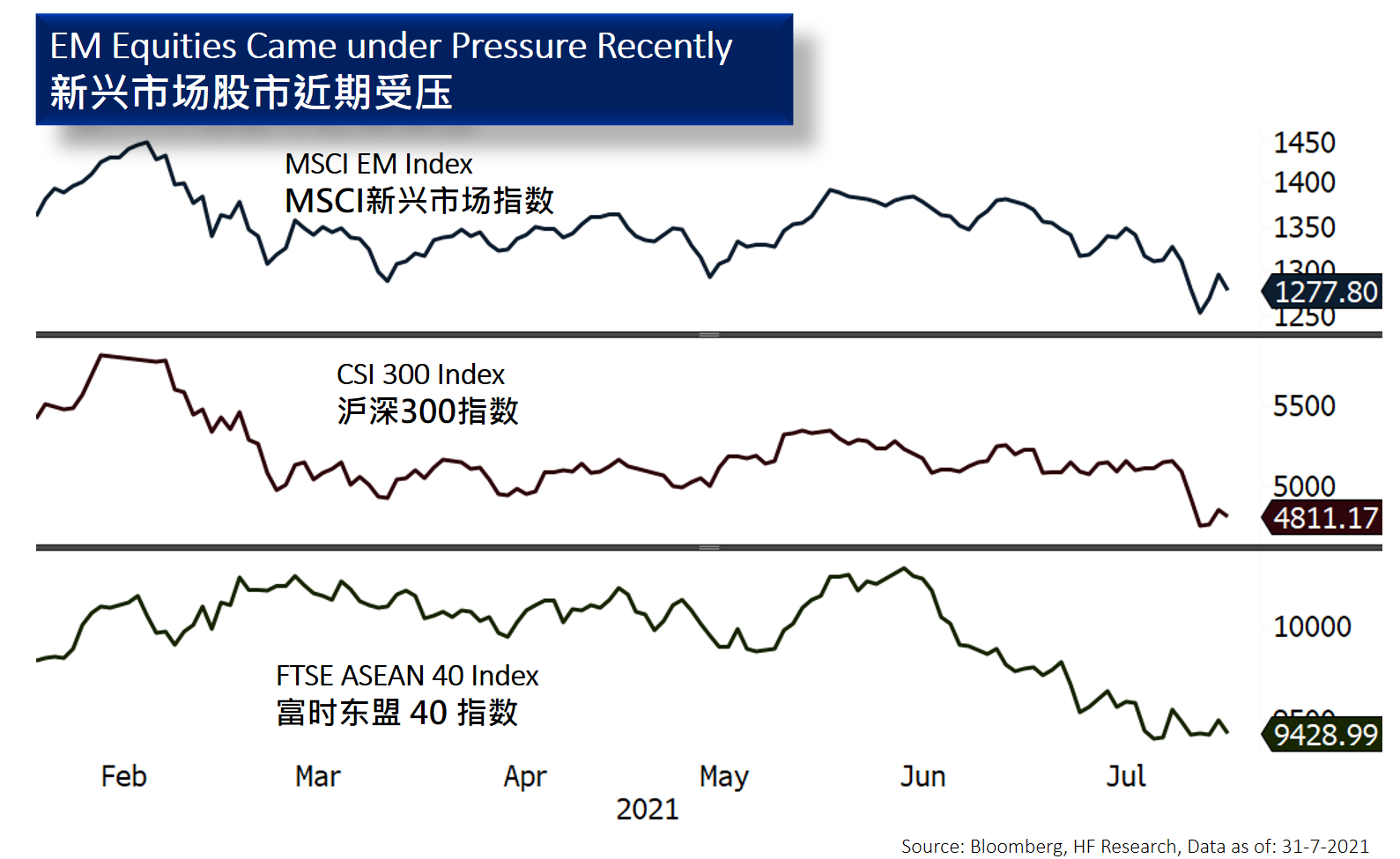

受外围疲软的投资环境拖累,新兴市场在7月份进一步下滑。由于政策的不确定性,中国市场出现了较大的调整,为新兴市场月内最大的拖累点,其他新兴市场也随着Delta变种的出现,因经济增长前景减弱而有所下跌。月内,MSCI新兴市场指数下跌了7.04%,而富时东盟40指数亦下跌了3.54%。

虽然宏观环境略有转变,但我们仍然认为发达市场在短期内表现应优于新兴市场,因为各项导致有关情况出现的因素目前仍在发酵。Delta变种的出现有可能破坏经济复苏,不少国家已经开始重新实施流行病限制以控制疫情。由于物流和供应上的限制,新兴经济体的疫苗接种进程将继续落后于发达国家,而在经济活动受限下,可能会进一步扩大疫情限制措施的影响。

此外,通货膨胀也对新兴市场的股票表现构成威胁。新兴市场各国偏高的通胀数据,有可能迫使当地央行收紧其货币政策。事实上,包括俄罗斯和巴西在内的一众新兴市场央行近期相继提高了利率,流动性的收紧将限制了估值扩张的水平。鉴于宏观环境没有实质性的变化,我们在短期内仍然倾向于选择成熟市场股市,而避免持有过多新兴市场资产。

美国

美国 欧洲

欧洲 中国

中国