市场分析

2021年07月23日

新兴市场 - 仍旧低配新兴市场

新兴市场在6月份再次出现震荡。各种问题依然存在,疫情仍然未解决,流动性紧缩继续压制着各国股市表现。中国股市下跌,东盟主要市场亦同期受压,限制了整个新兴市场的股市表现。整月下来,MSCI新兴市场指数微跌0.11%,而富时东盟40指数则下跌3.85%。

进入下半年,我们对市场前景的看法保持不变,维持成熟市场优于新兴市场的观点。我们对新兴市场前景持保留态度的主要原因仍然在存在— 疫情仍然很大程度上未受控,疫苗接种依然滞后,进一步的财政和货币刺激措施可能受限。这些都有可能导致经济复苏的减弱和放缓,这反过来对股票市场而言亦不是好兆头。

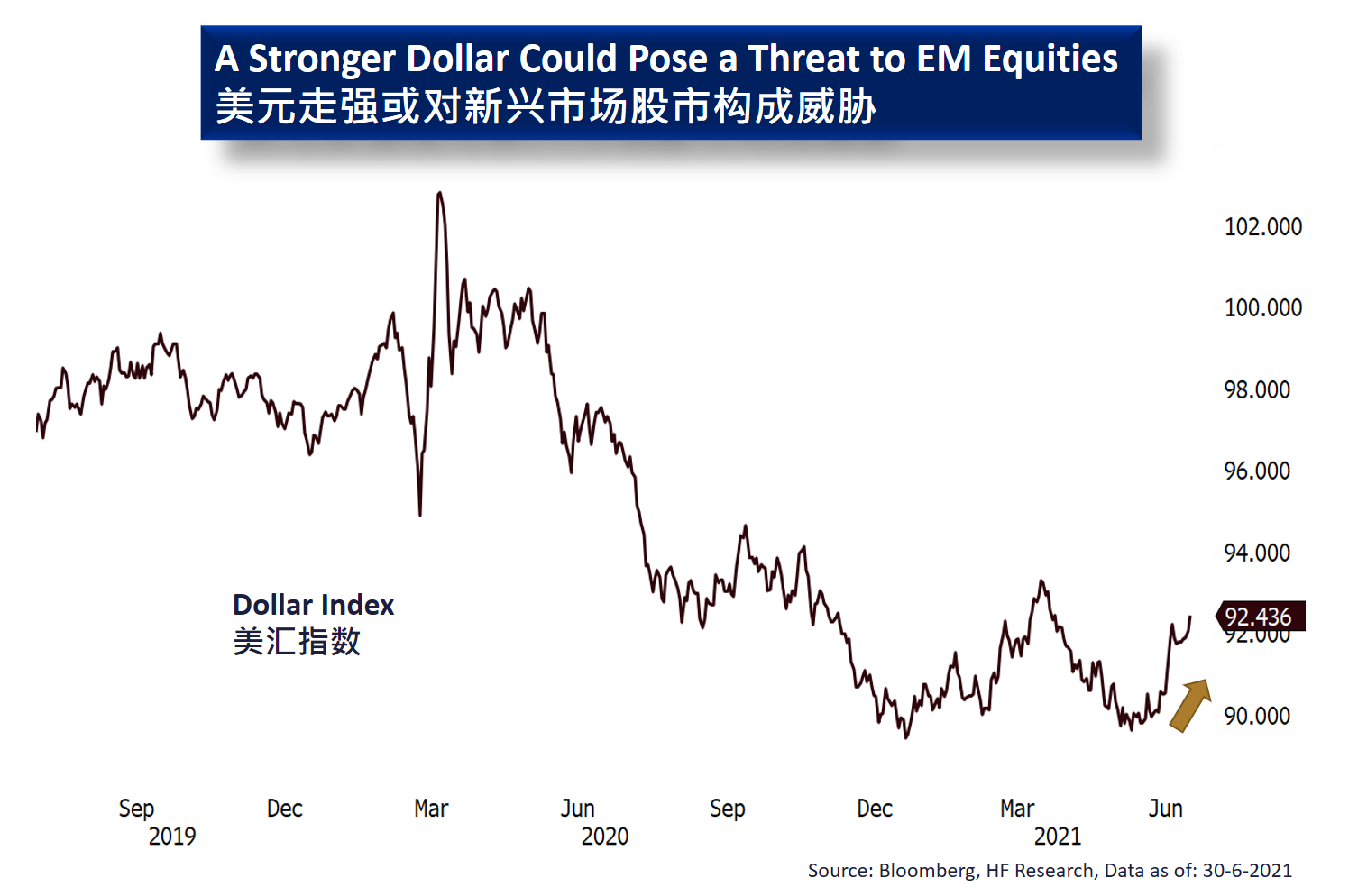

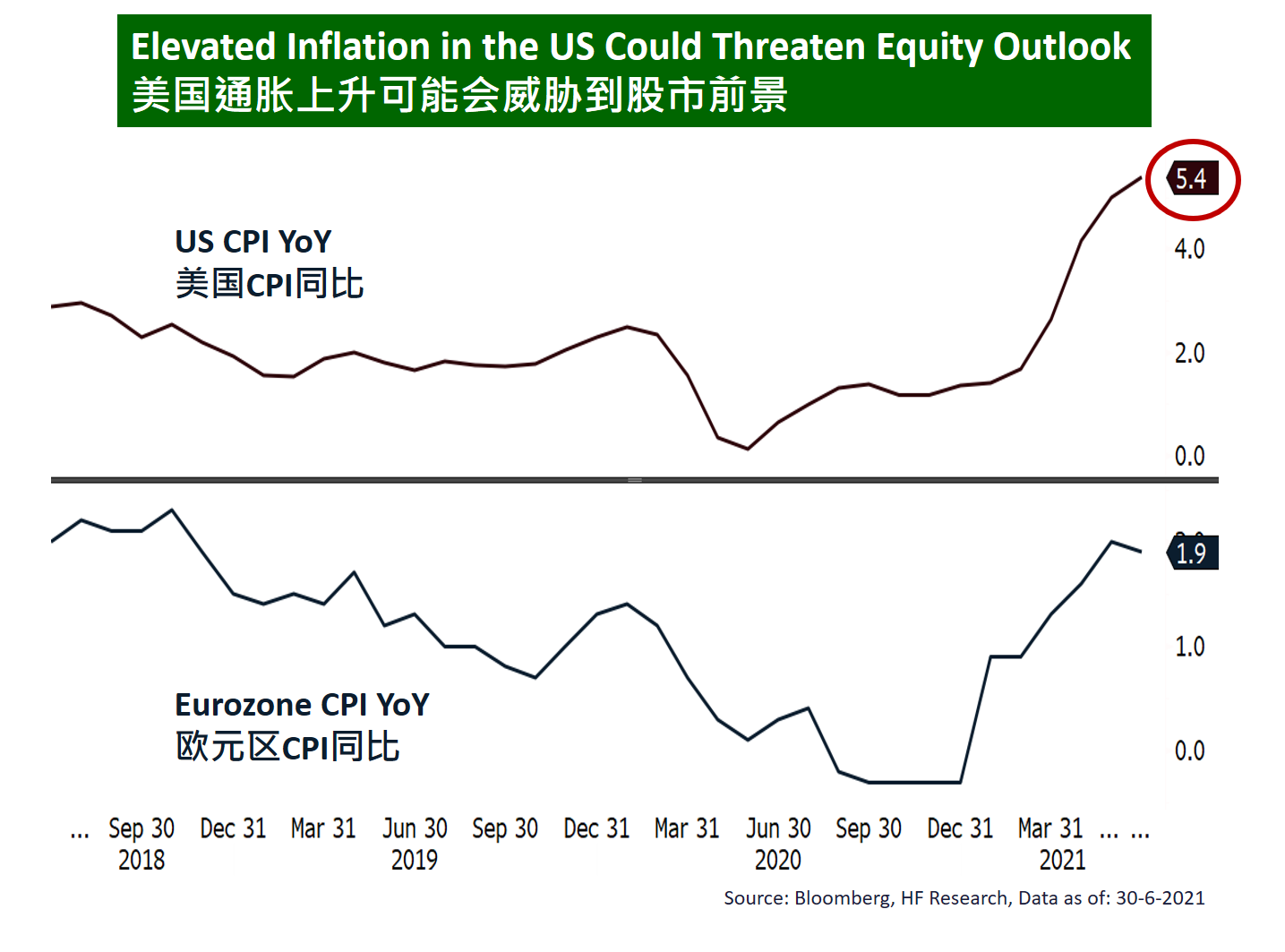

此外,随着美国的总体通胀数据高于长期平均水平,美联储成员要求收紧货币政策的呼声也越来越高。由于预期流动性的收紧,美元已经扭转了之前的下跌趋势并大幅反弹,这可能会像历史上一样给新兴市场股票带来更大压力。美国实际利率的进一步上升也会给新兴市场国家的央行带来压力,或令其提升利率以防止资金过度外流,可能会变相使其经济复苏受影响。简而言之,我们在短期内仍然比较看好成熟市场股市,不建议投资者在中短期内过度投资于新兴市场。

美国

美国 欧洲

欧洲 中国

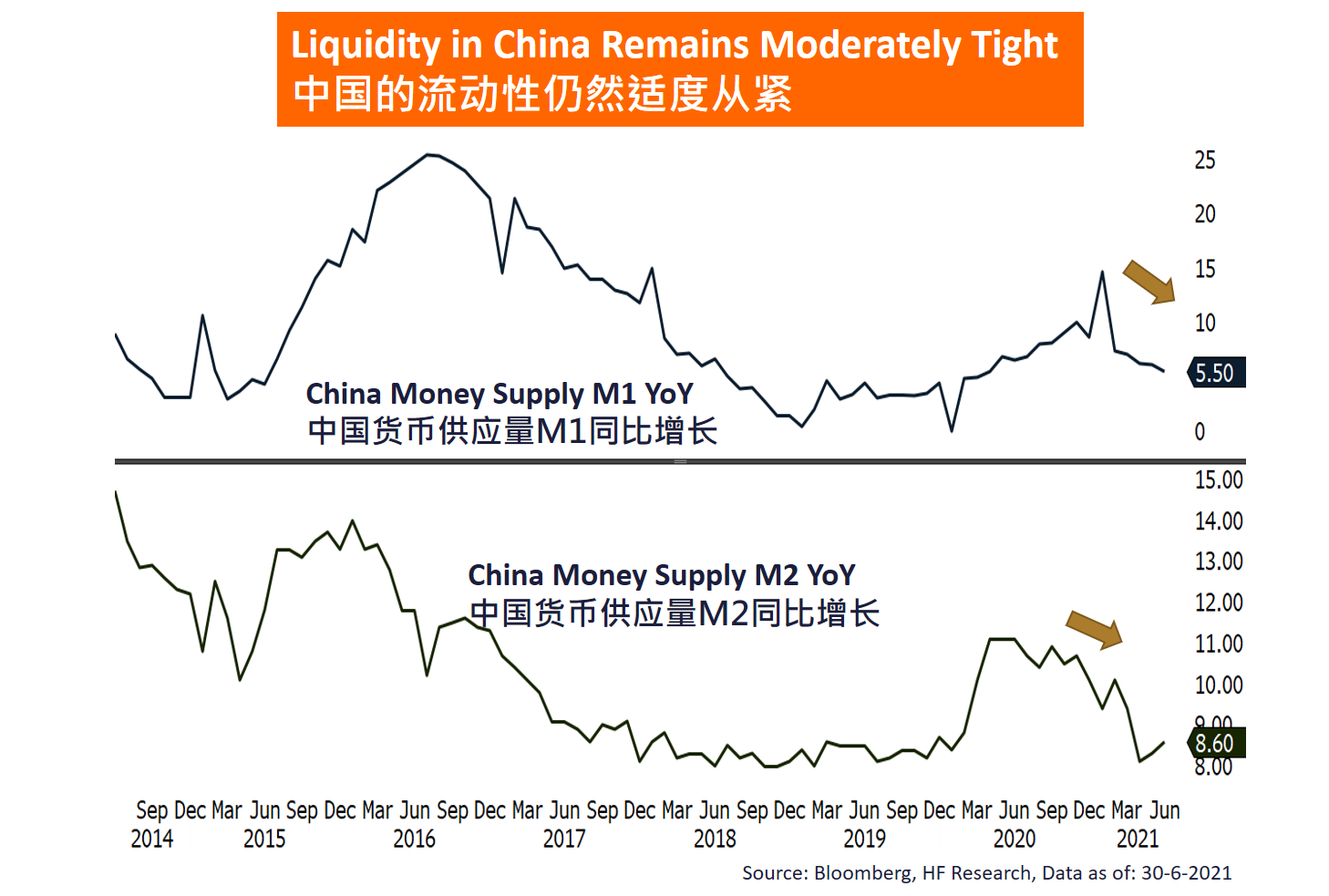

中国