市场分析

2021年06月20日

新兴市场 - 风险因素依然存在

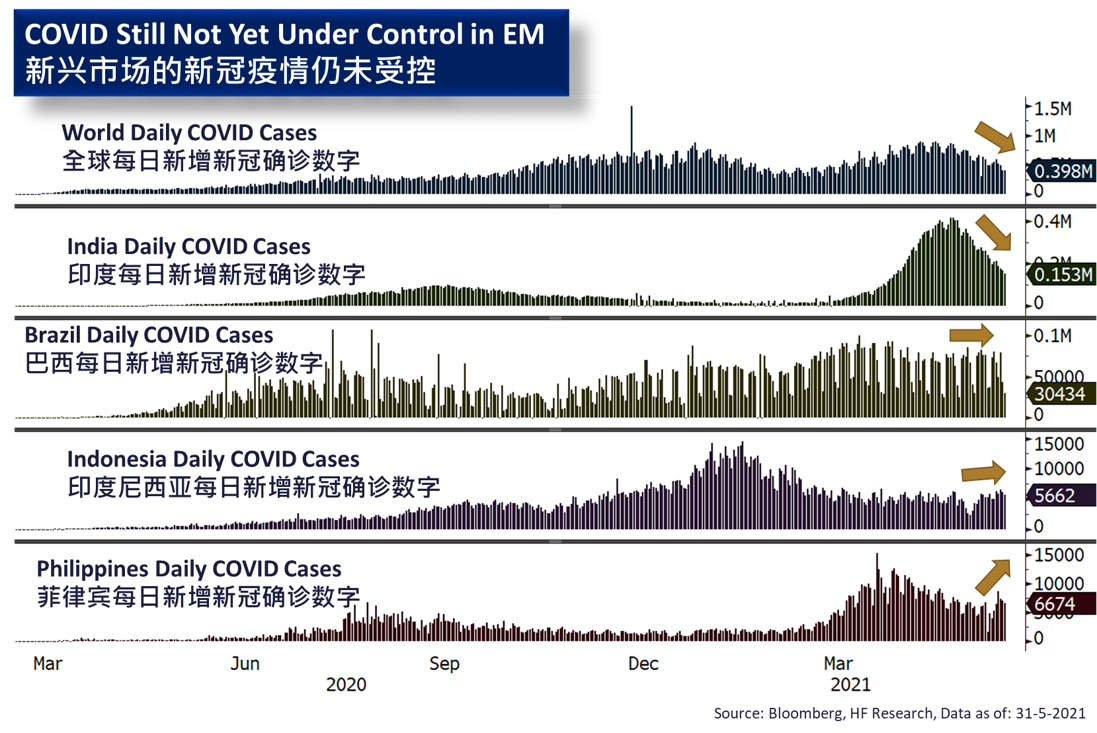

新兴市场的股市在这个月充满生机。尽管多个新兴市场经济体的疫情持续高企,但在大宗商品价格强劲和中国股市反弹的推动下,MSCI新兴市场指数在5月份上涨了2.12%。

虽然新兴市场反弹势头凌厉,但我们仍然坚持对成熟与新兴市场表现分歧的看法。我们依然认为在未来几个月以至今年全年,成熟市场股市的表现将优于新兴市场。我们认为导致成熟与新兴市场出现差异的因素并没有消散,因为来自疫苗接种进展缓慢、外债增加以及通货膨胀风险所带来的风险仍然笼罩新兴市场。由于新兴市场较受这些不可避免的风险所影响,我们暂不认为现时是超配新兴市场的最佳时机。

其中一个关键因素在于疫情控制,成熟市场经济体的表现相对新兴市场更好,是因为新兴市场的疫苗接种进展仍在很大程度上落后于成熟经济体,对新兴市场来说,真正的经济重启依然遥遥无期,未来的疫情爆发危机或会对正常的经济活动造成严重干扰,最近疫情在越南和台湾的爆发就正好说明了这一点。尽管世界卫生组织于最近批准了更多应急用疫苗,可以帮助缓解一些疫苗供应短缺问题,但在基本面问题有待解决的前提下,我们认为新兴市场的吸引力不如成熟市场。相比新兴市场,我们在中短期内仍然较为偏好成熟市场。

美国

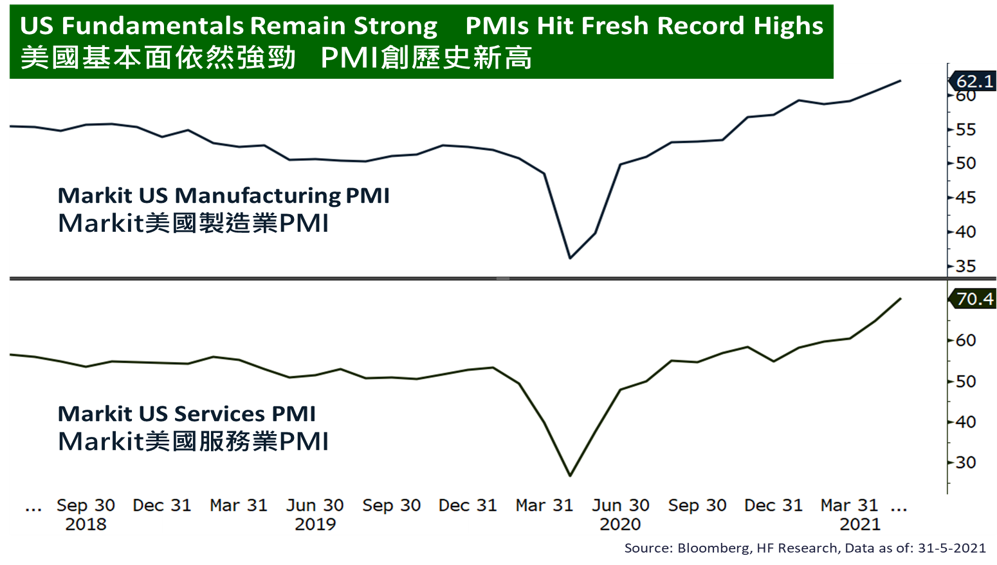

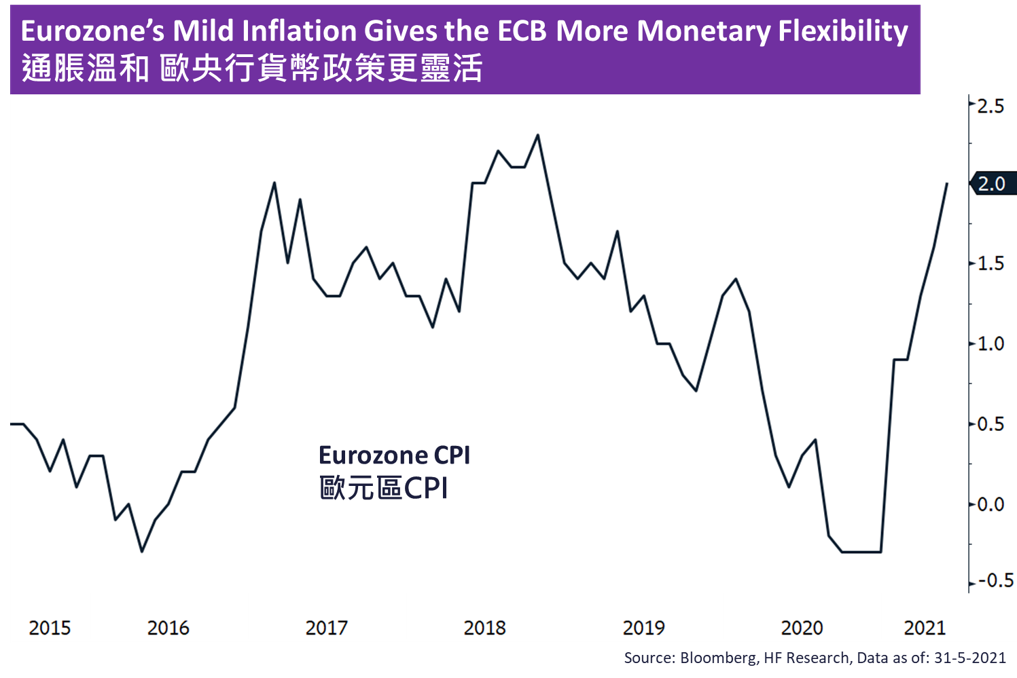

美国 欧洲

欧洲 中国

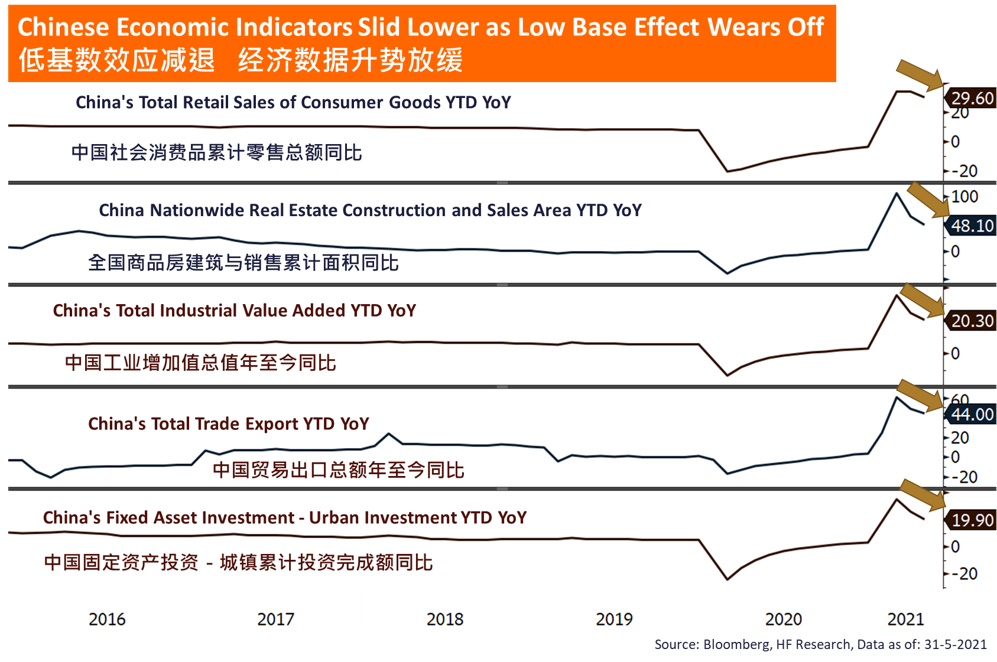

中国