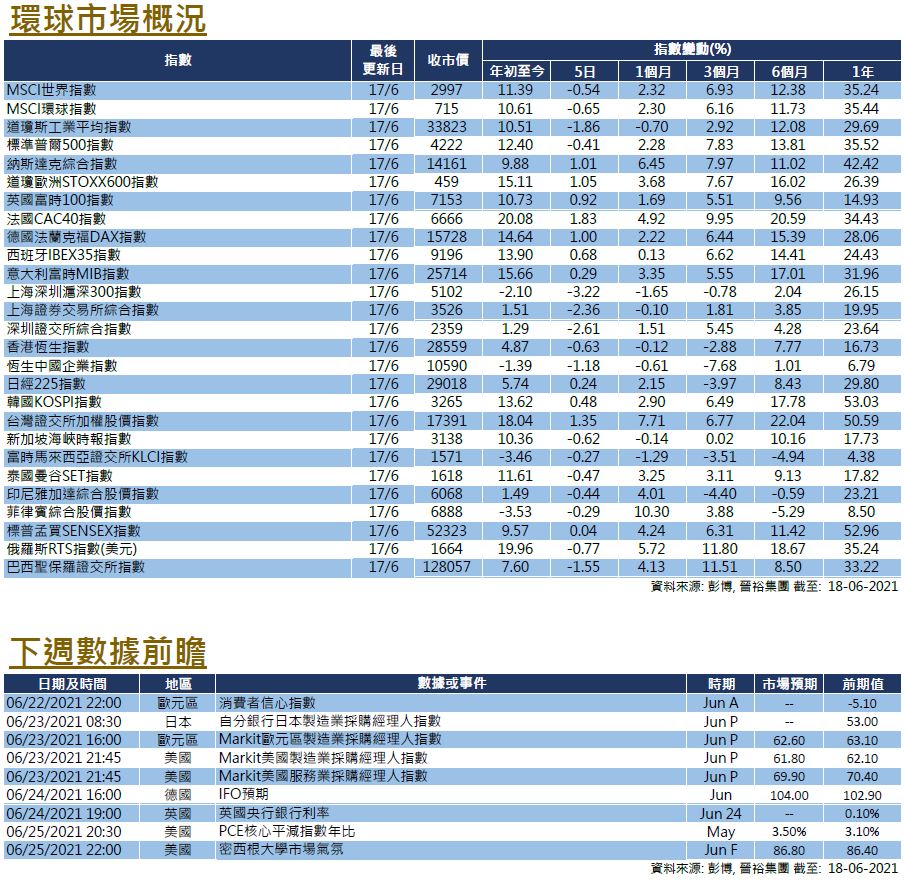

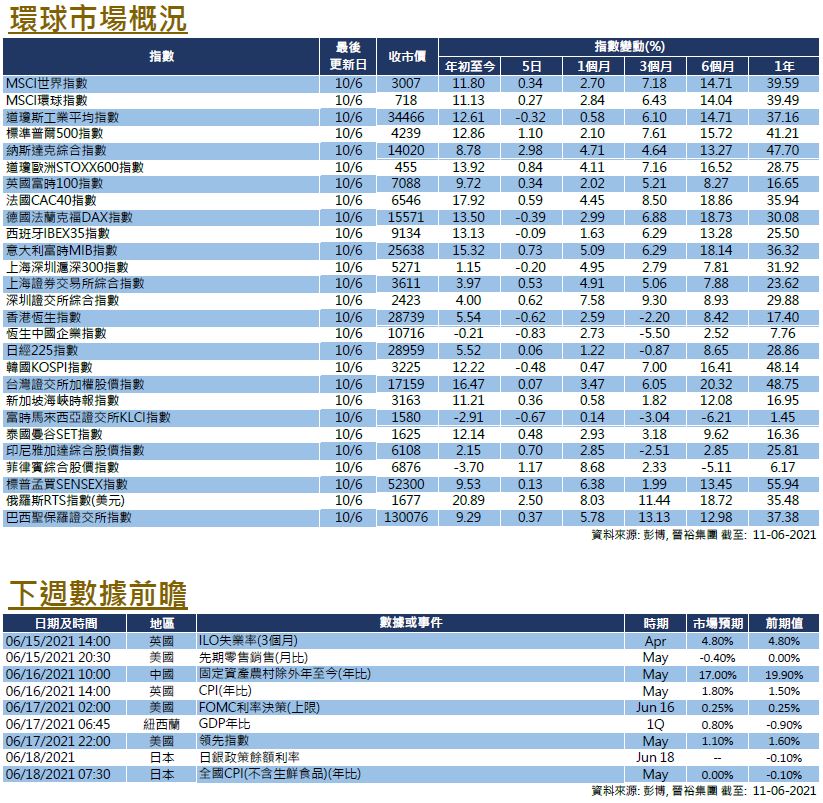

市場分析

2021年06月19日

歐洲 -寬鬆的政策仍具支持作用

我們在第二季度看好的歐洲市場,目前表現依然強勁。歐洲重啟概念延續至5月份,為週期性佔比較重的歐洲市場提供了充足支援。市場情緒保持強勁,歐洲STOXX 600指數本月上漲了2.14%(按美元計算為3.85%)。

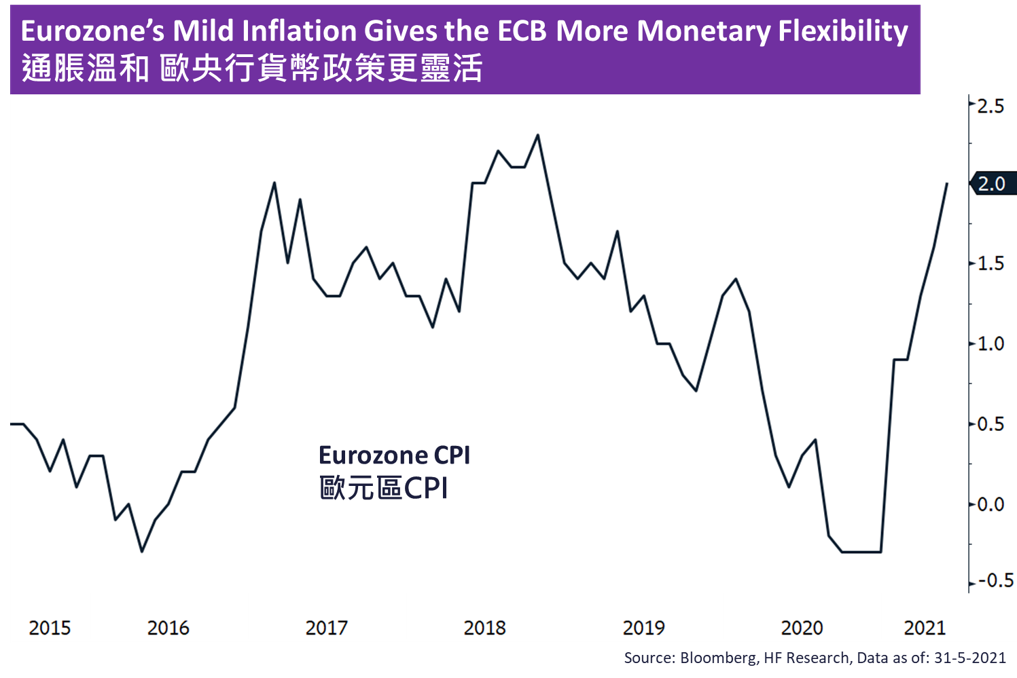

預計現行貨幣政策方向在今年以後仍將對市場帶來支持作用。歐洲央行官員表示無意在2022年3月前縮減緊急買債計劃(PEPP)規模,行長拉加德亦承諾,歐洲央行將保持寬鬆的貨幣政策不變,「直至經濟已步入復甦一段時間」。由於歐洲的通脹壓力與其他主要經濟體相比仍然相當溫和,我們可以預期股市將整年在過剩的流動性上保持強勢。

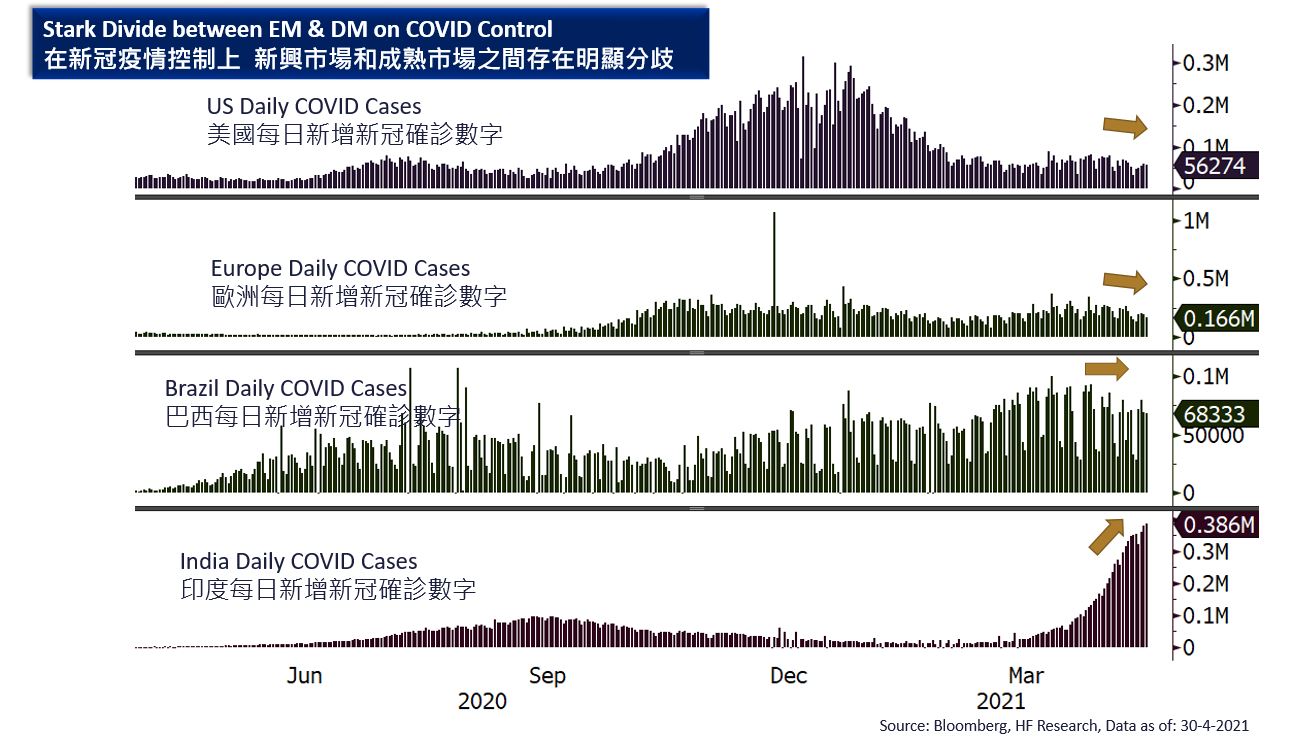

歐洲堅實的基本面也為市場提供了額外的信心,包括採購經理人指數和各種情緒指標在內的重要經濟數據保持強勁,並超出市場預期。鑒於市場和商業情緒正面,經濟持續復甦的關鍵在於疫情控制。目前大約50%的歐洲人口已經接種了至少1劑疫苗,歐盟內部市場專員布萊頓( Thierry Breton )估計該地區在7月中旬可以達到群體免疫,這應該能實現真正的全面重啟。當然,對歐洲股票的超配主要為短期戰術配置,我們將在第二季度末重新審視超配建議。

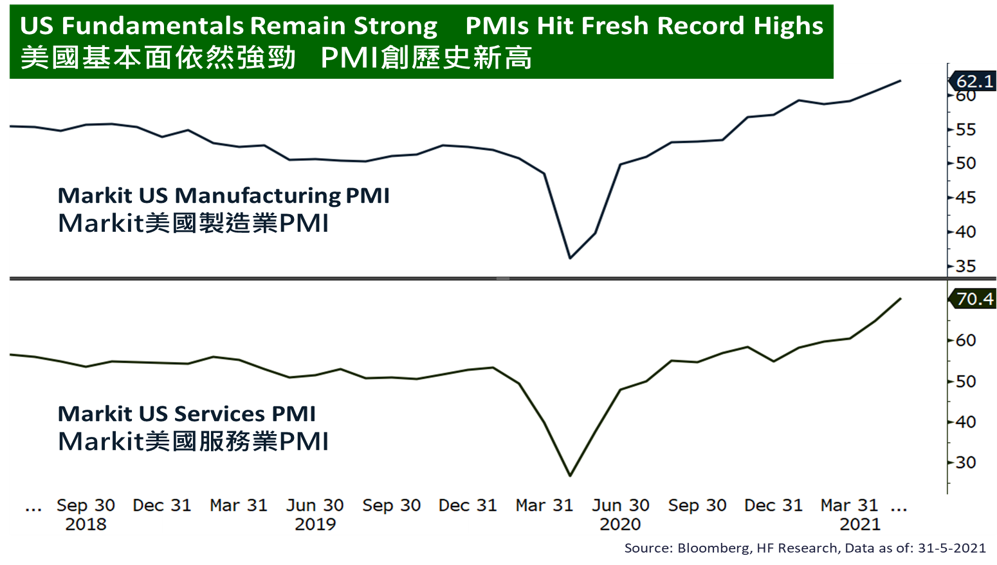

美國

美國 歐洲

歐洲 中國

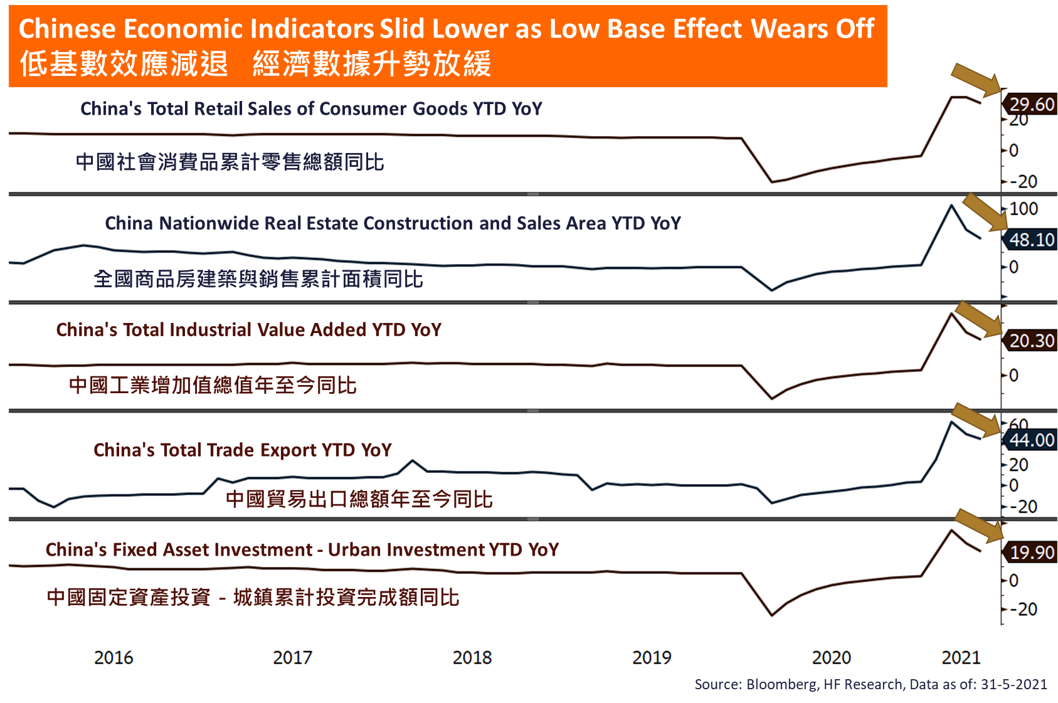

中國