市場分析

2021年05月22日

歐洲 - 週期性板塊仍受追捧

歐洲股市在本月再次錄得正回報。更強勁的經濟數據和疫情減退的預期支持了當地的股票表現。雖然歐洲STOXX 600指數以當地貨幣計算在4月份只上漲了1.81%,但在歐元兌美元的漲幅超過2%下,以美元計算回報為4.21%。

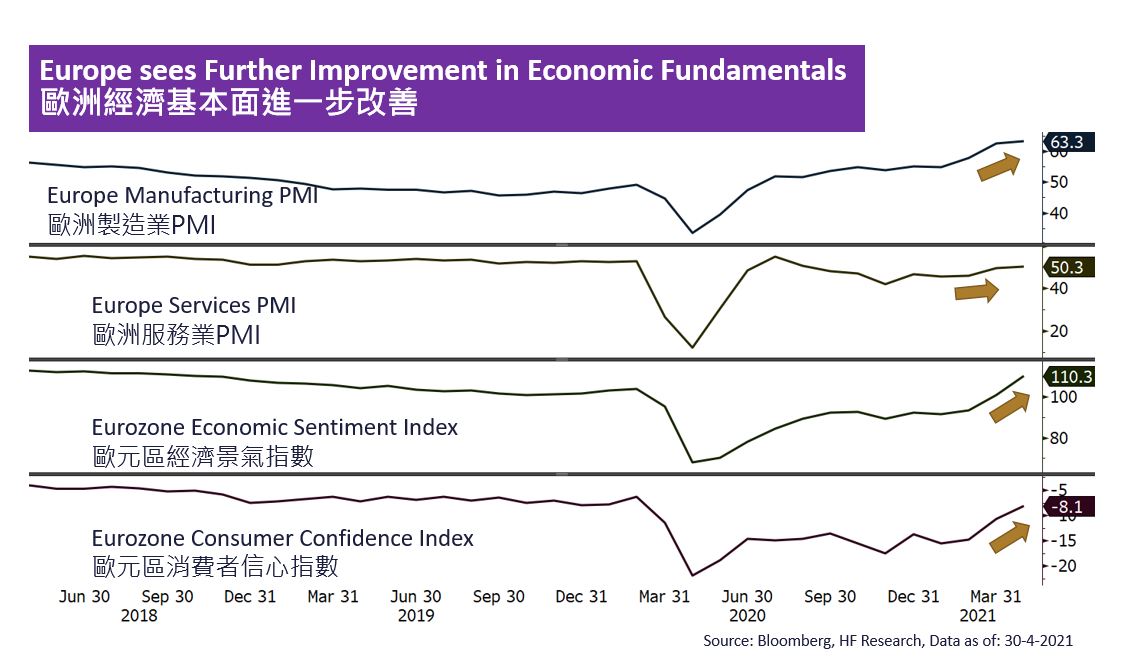

從基本面來看,歐洲經濟數據繼續令人鼓舞。各項PMI、消費者信心等數據持續改善,進一步支持實體經濟復甦的投資選輯。隨著經濟逐步重啟,預計消費將回復到疫情前的水平。原材料、工業和消費等週期性板塊作為歐洲市場的主要權重股,應能從消費重啟中獲益良多。

然而,由於歐洲股票市場的週期性比較重,我們可以預期其進一步的上升空間將受限。正如我們之前提到,超配歐洲市場為短期的戰術配置。我們2021年第二季度仍然看好歐洲市場,主要因為當局預計疫苗接種率到第二季度末將達70%,達成“群體免疫”,復甦帶來的積極情緒將可能推動股市。我們預計,一旦經濟復甦預期被市場完全消化,進一步的上升空間有限,屆時我們可能會重新審視超配的部署。

美國

美國 歐洲

歐洲 中國

中國