市场分析

2021年05月24日

新兴市场- 成熟市场优于新兴市场

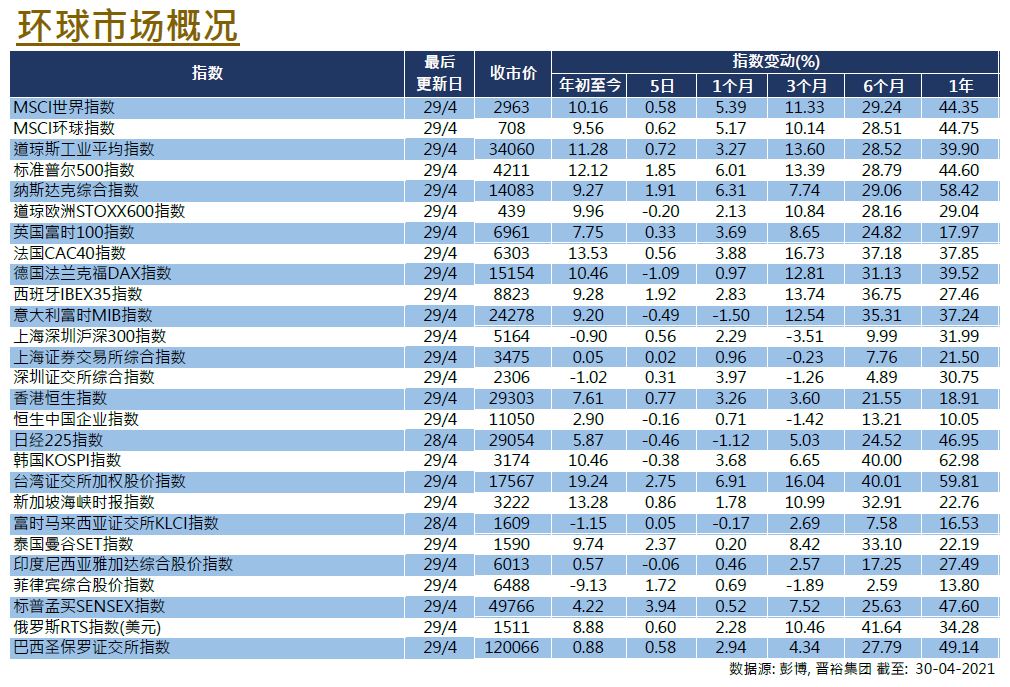

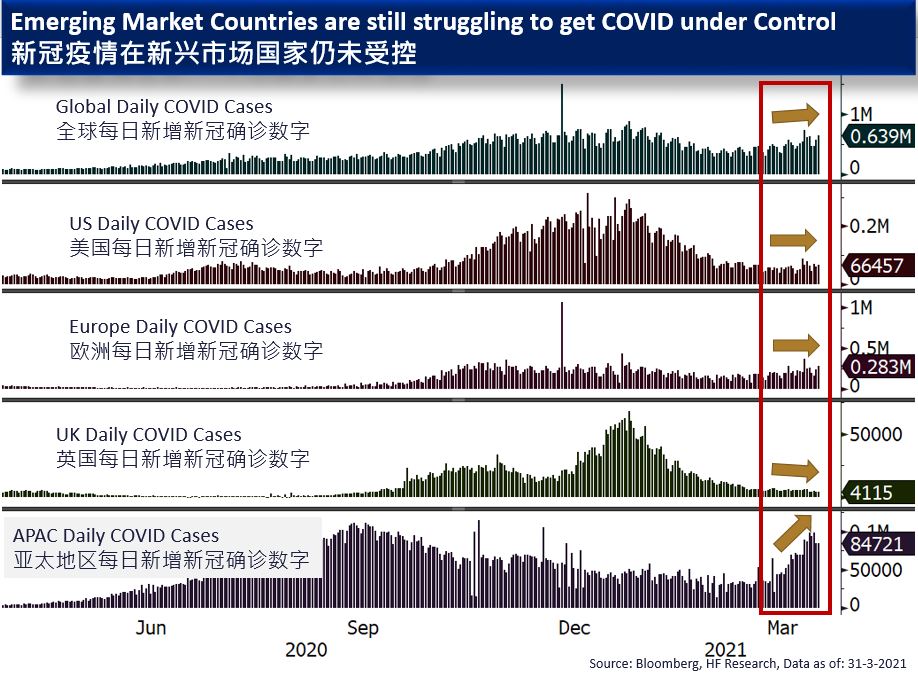

新兴市场国家的疫情形势严峻,疫苗接种的开展工作仍然迟缓。现有的问题仍继续困扰着市场,虽然新兴市场从3月份的糟糕表现中反弹,但仍落后于全球市场。4月份,MSCI新兴市场指数上涨2.37%。

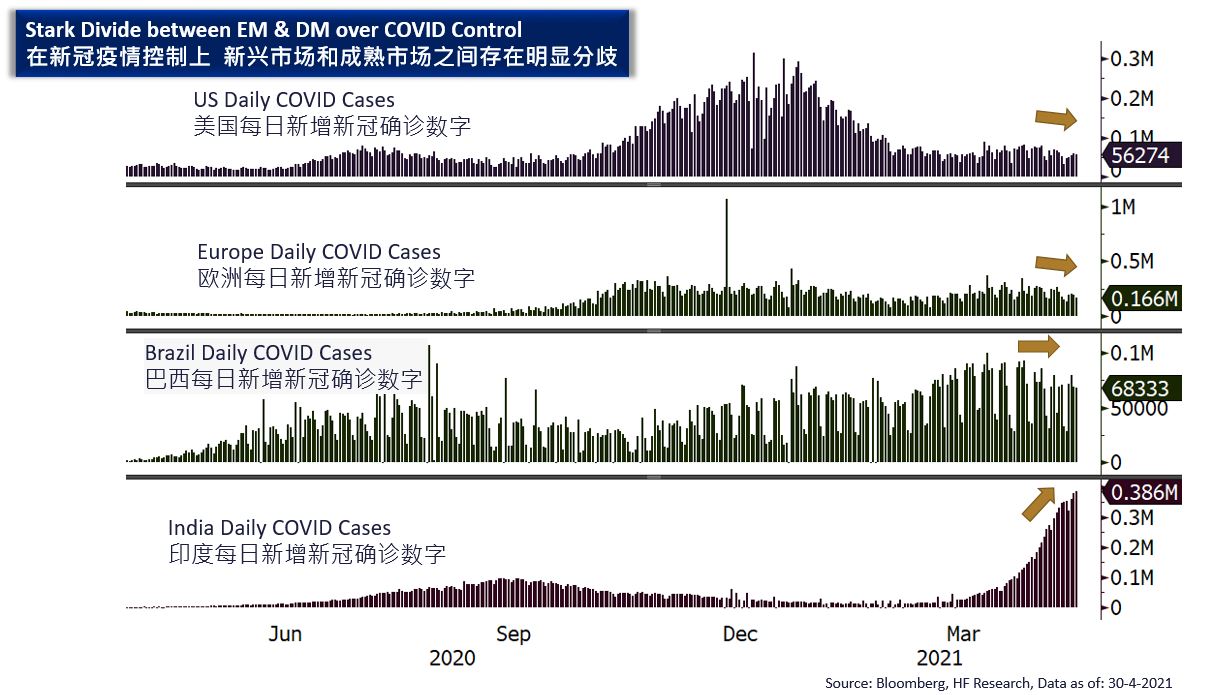

我们仍然偏好成熟市场多于新兴市场,主要是因为风险在未来可能会维持不变。三个主要的风险因素仍然存在﹕新兴市场国家的疫苗接种进展缓慢,通货膨胀压力继续增加,目前的财政赤字率不可持续。这些风险对新兴市场的影响更大,将可能导致成熟市场未来的表现优于新兴市场。

此外,新兴市场国家疫情恶化的问题似乎已重新成为市场焦点,从印度创纪录的每日感染数字可见一斑。由于抗疫疲劳早已开始,有关情况实在难以避免,但新兴国家的的问题是,疫苗接种的速度,不足以弥补抗疫疲劳的带来的短板。而更糟糕的是,最近关于阿斯利康疫苗的声明提及到罕见凝血的风险,这可能会损害市民对这疫苗的信心。由于有关疫苗本应是新兴经济体实现群体免疫的关键,对疫苗的信心受损或会对新兴经济体的前景产生深远的影响,并进一步巩固了我们成熟市场优于新兴市场的观点。

美国

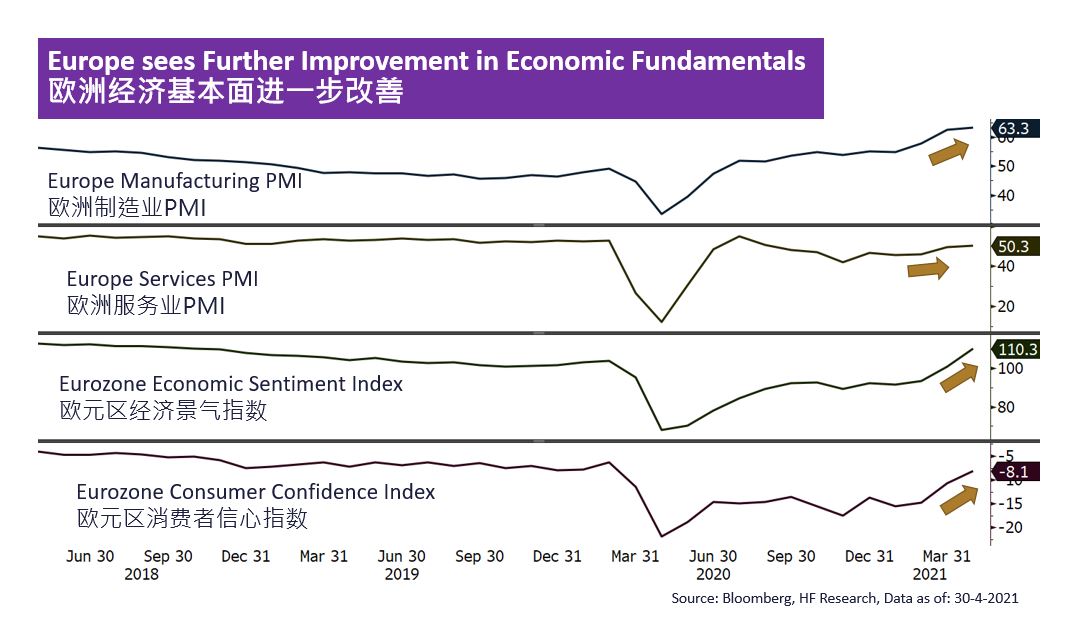

美国 欧洲

欧洲 中国

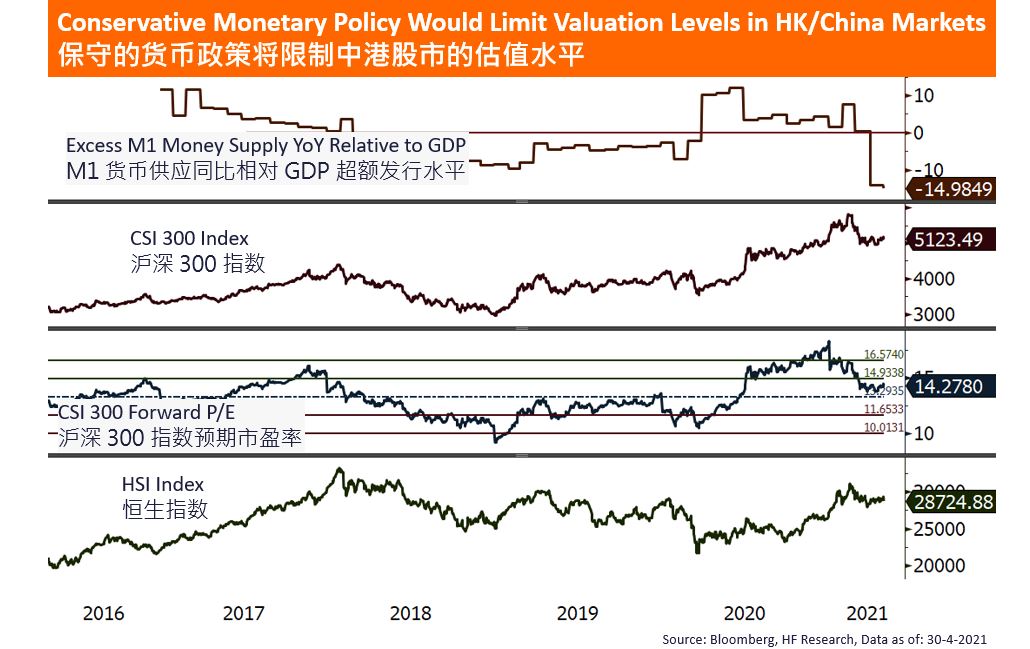

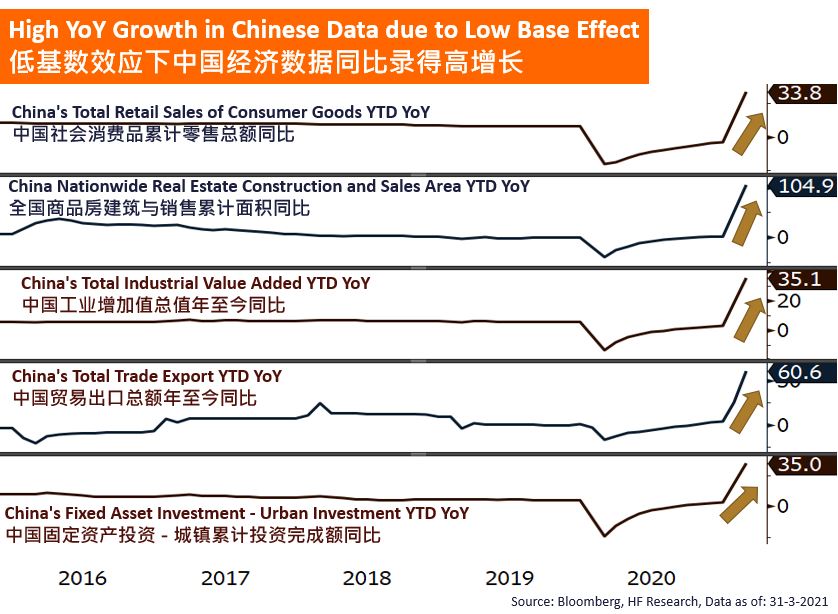

中国