每周市场回顾四月二十三日

美国

美国

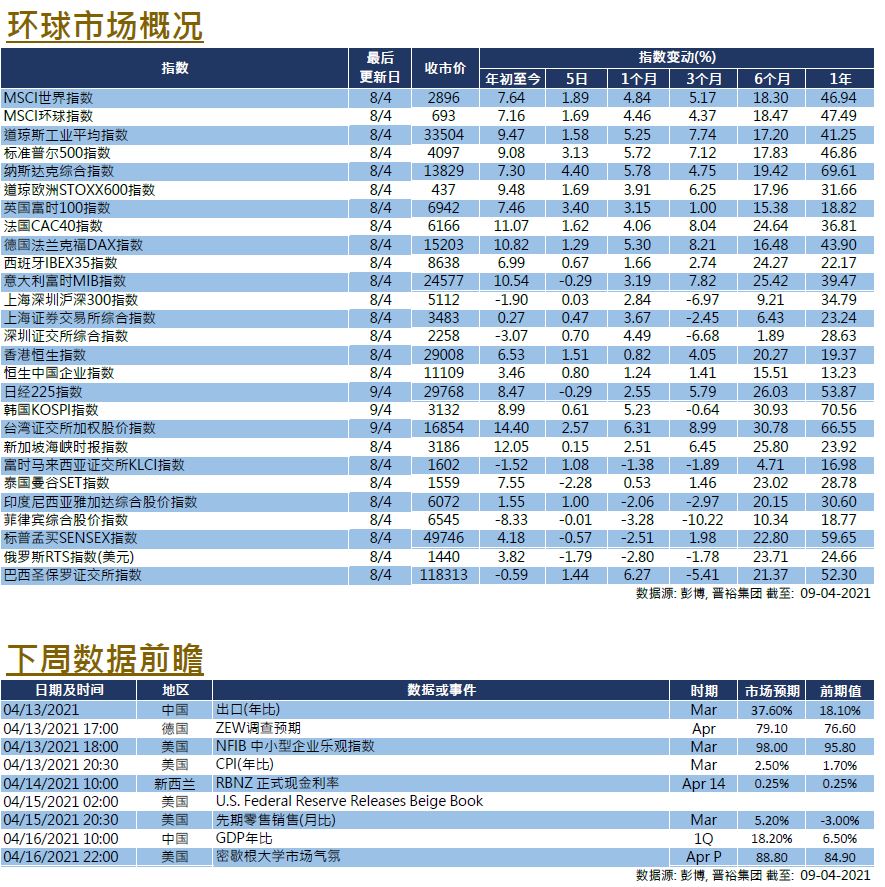

环球多个国家新冠疫情再度恶化,加上消息指拜登将提议调高资本利得税,美股于历史高位呈现回调压力,三大指数于截至周四的5日累计跌幅介乎0.65%至1.57%。全球新冠疫情再度出现危机,世卫组织指除欧洲外的所有地区的新增确诊数字均在上升,其中印度每日新增病例逾31万人,创了全球单日新增最高纪录,而日本东京等地也有机会进入紧急状态。有报导指拜登拟将针对富人征收最高43.4%的资本利得税,其后美国股市反应消极,因市场担忧市场或会赶在加税前景提前沽售资产。另外,针对拜登的2.3万亿美元基建计划,参议院共和党周四提出5680亿美元的替代方案,焦点放在较传统的基建项目上,当中也不包涵民主党提议的上调企业利得税计划。

美国经济数据强劲且企业季度业绩理想,其中美国新申领失业救济人数跌至新冠疫情爆发以来新低。截至周四,美国有逾75%的标指企业季度盈利报告优于市场预期,反映企业表现仍普遍理想。最后值得一提的是比特币近日出现暴跌,至执笔时已跌穿每枚48,000美元水平。美国将举行议息会议,以及公布今年首季度GDP初值,市场预期按季年率将上升6.5%。

欧洲

欧洲

欧股伴随环球股市下跌,截至周四的累计5日,英国、德国及法国的跌幅介乎0.31%至1.16%。欧洲央行维持利率不变,并表示至少维持其1.85万亿欧元的紧急抗疫购债计划(PEPP)规模至2022年3月底。行长拉加德表示,该行不会与美联储同步,央行目前没有讨论逐步退出紧急购债计划。欧元区经济数据改善,4月份欧元区消费者信心指数初值升至负8.1,指数优于前值及市场预期。欧元区将公布首季GDP初值及4月份通胀数据。

中国

中国

内地股市本周表现相对较佳,沪深300指数一周升3.41%;港股则于周五表现回勇,带动恒指一周表现由负转正,累计回升0.38%。有报导指人行考虑通过第三方收购华融体系千亿资产,令早前困扰中资离岸债券市场的「华融事件」渐趋明朗化,而华融国际也宣布了首季度业绩扭亏为盈。另外,较早前两家因宣布配股的安踏体育及美团也连续两日出现反弹,缓和市场忧虑。中国将公布4月份官方制造业与非制造业PMI数据。