市場分析

2021年07月22日

歐洲 - 貨幣政策支持或能使市場走高

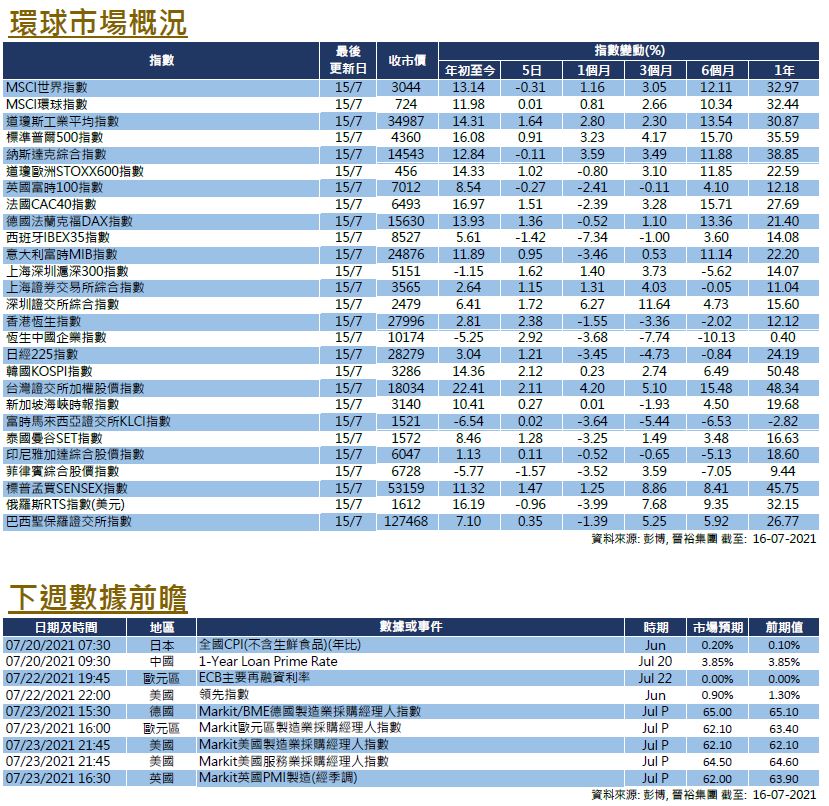

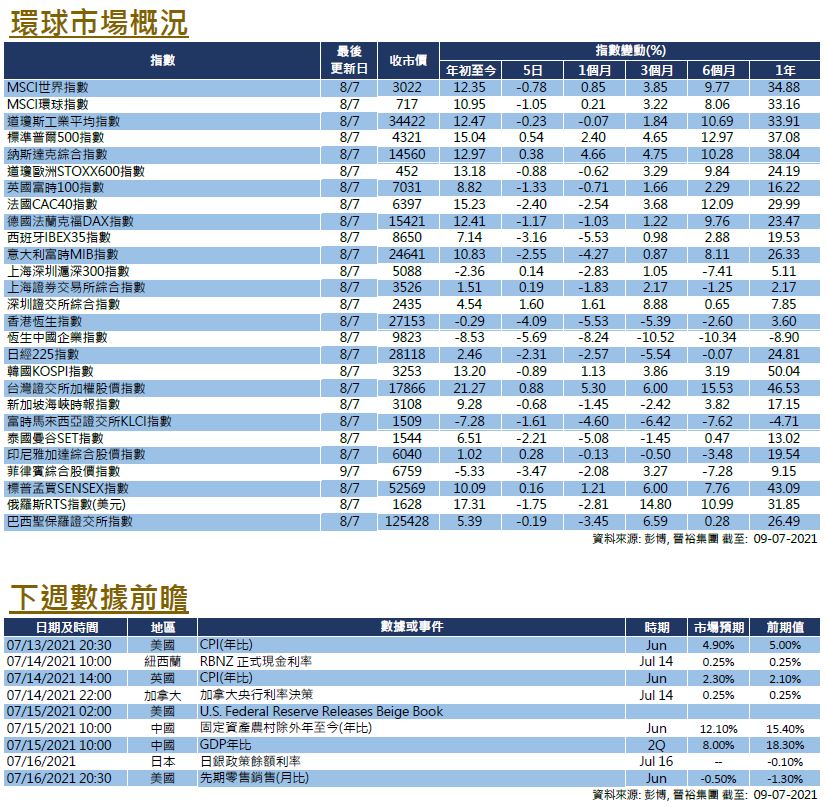

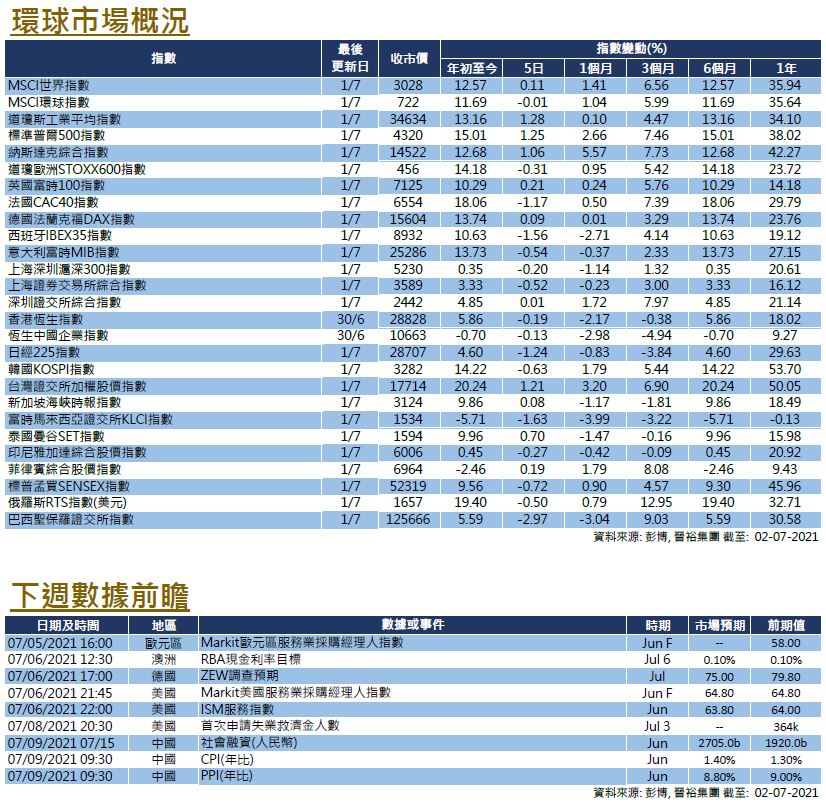

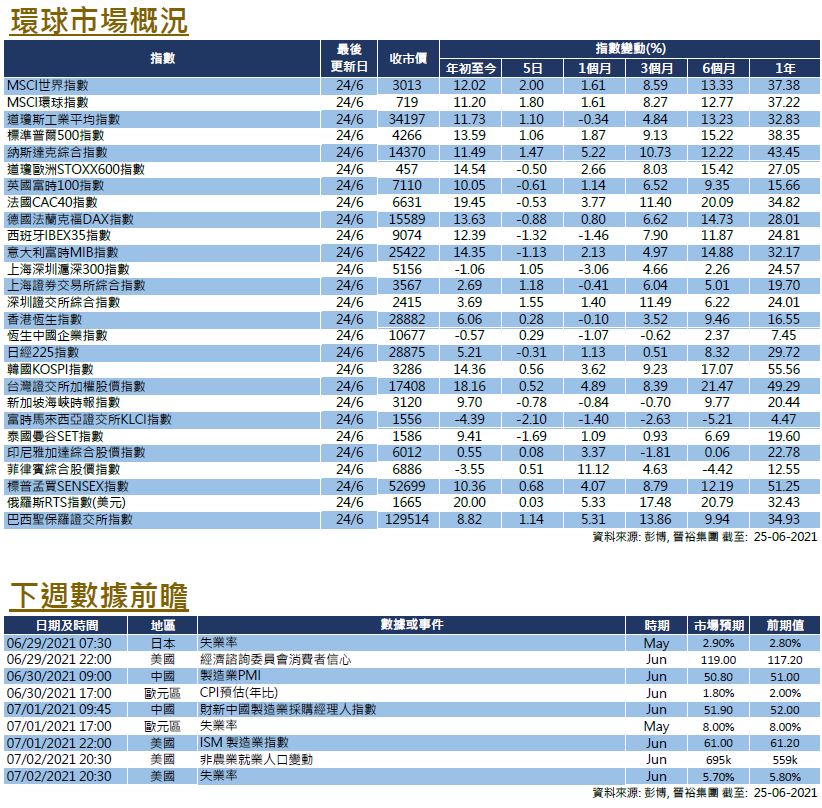

2021年上半年,歐洲市場在上個月繼續小幅上升,但美元的飆升降低了以美元計算的回報。由於多數因素繼續支持股市,市場情緒保持積極。歐洲STOXX 600指數在這個月內上漲了1.36%(按美元計算為-1.78%)。

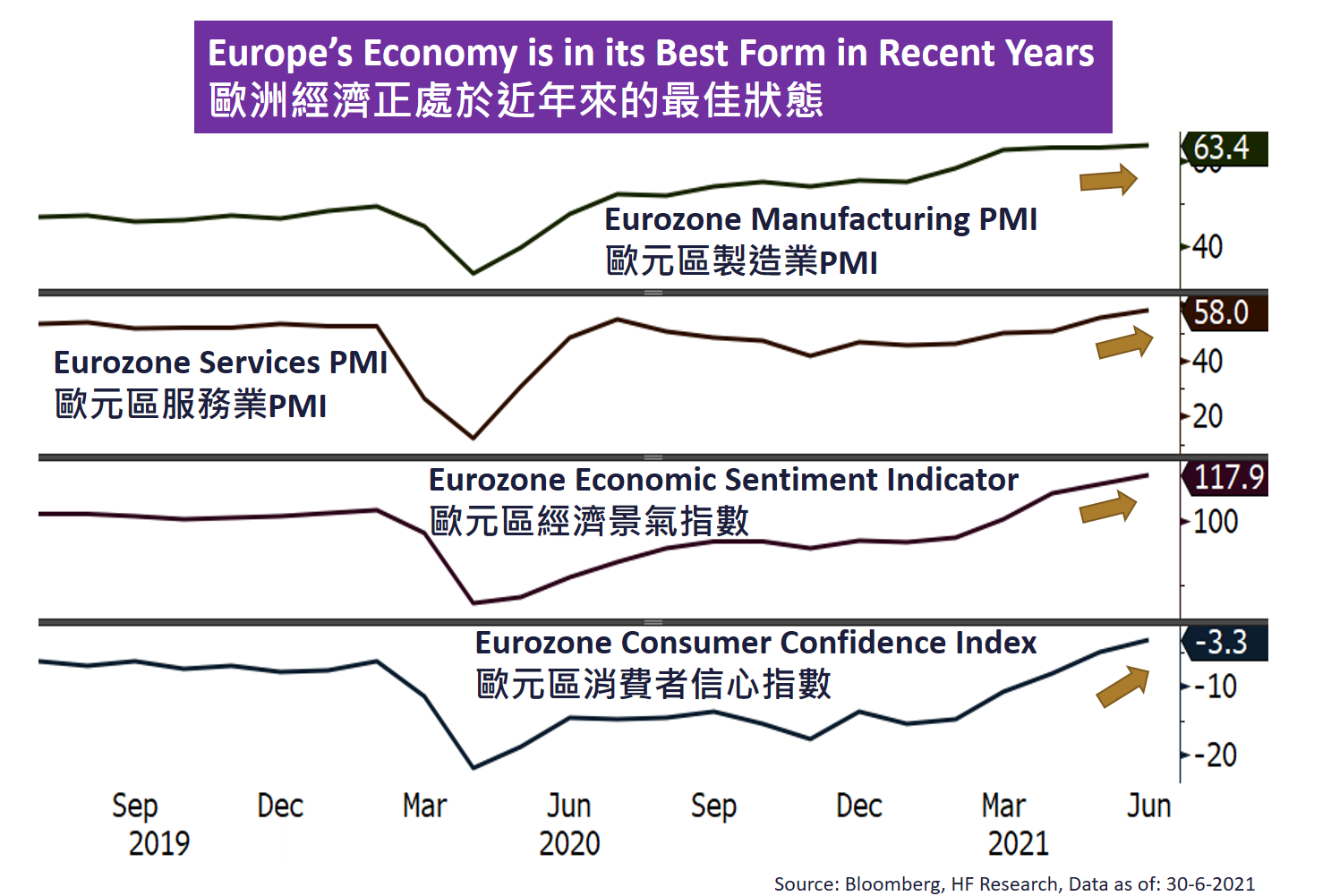

在基本面方面,歐洲經濟仍然強勁。製造業PMI和服務業PMI都達到歷史最高水平,其他重要的情緒指數亦令人鼓舞,經濟情緒指數創下歷史新高,消費者信心亦到了2018年以來的最高水平。隨著經濟基本面恢復到疫情前的水平,大多數歐洲國家的新冠疫情受控,良好的經濟基礎有助歐洲股市成就好表現。

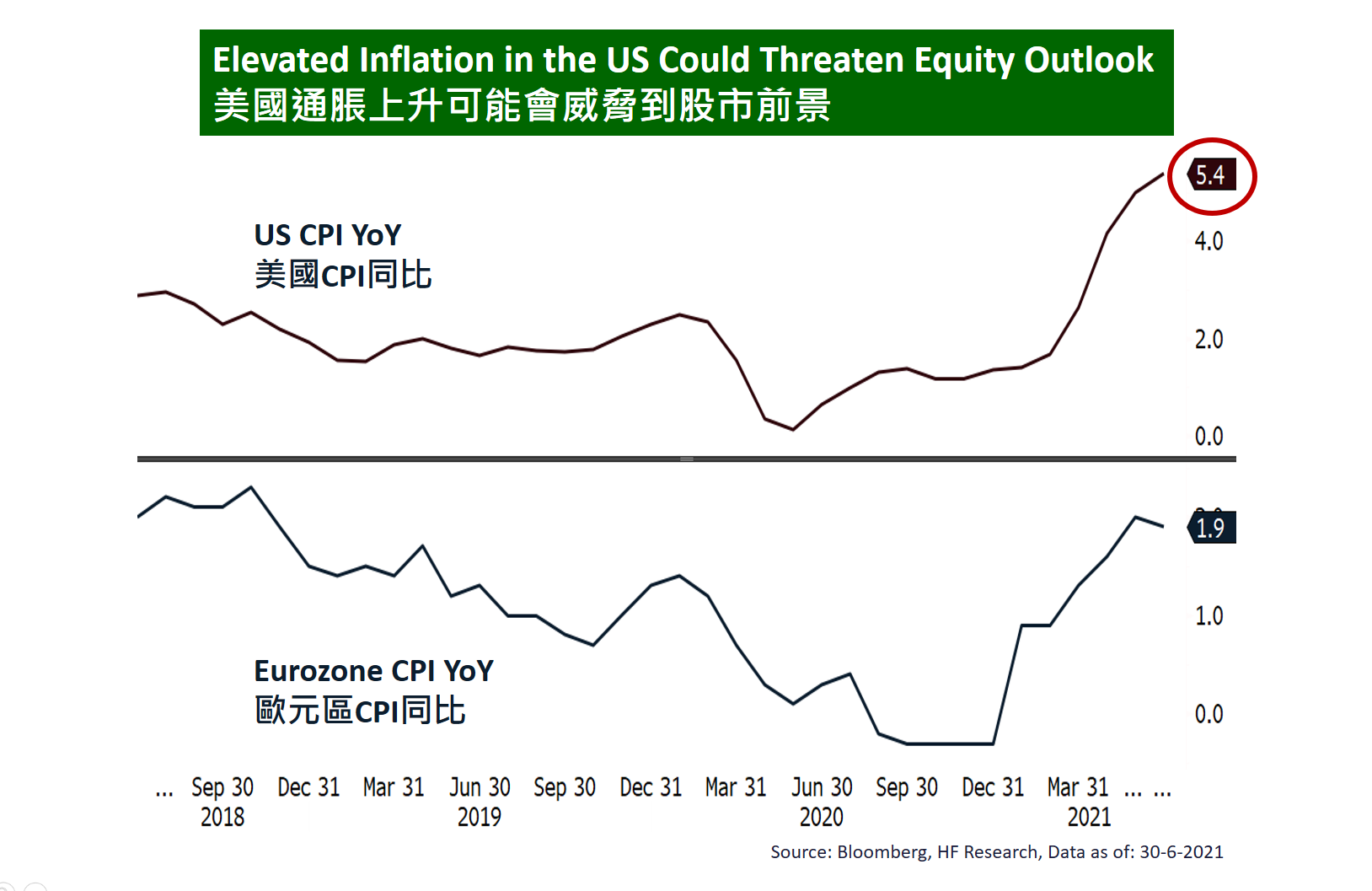

第三季度,我們仍然看好歐洲股市,而且比起其他成熟市場更看好。除了堅實的基本面支持當地經濟和企業盈利外,亦由於歐洲的通貨膨脹仍然相當溫和,貨幣政策預計將比美國有更多的支持,歐洲央行關於通貨膨脹的新策略進一步確保短期內不會收緊貨幣政策。主席拉加德(Christine Lagarde)聲稱,歐洲經濟仍然脆弱,支持性的貨幣政策可能至少會維持到2022年3月底。在相對強勁的經濟和更大流動性支持下,歐洲股市預料將成為今年第三季度的焦點市場。

美國

美國 歐洲

歐洲 中國

中國