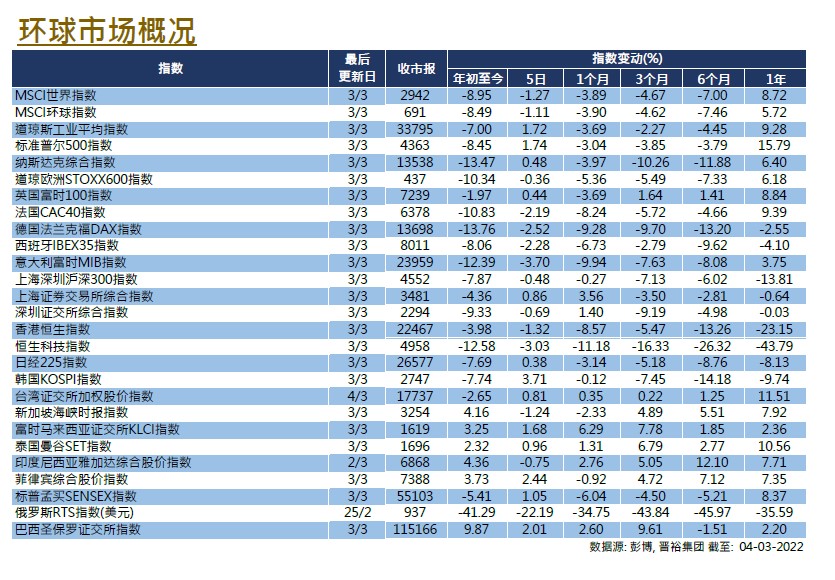

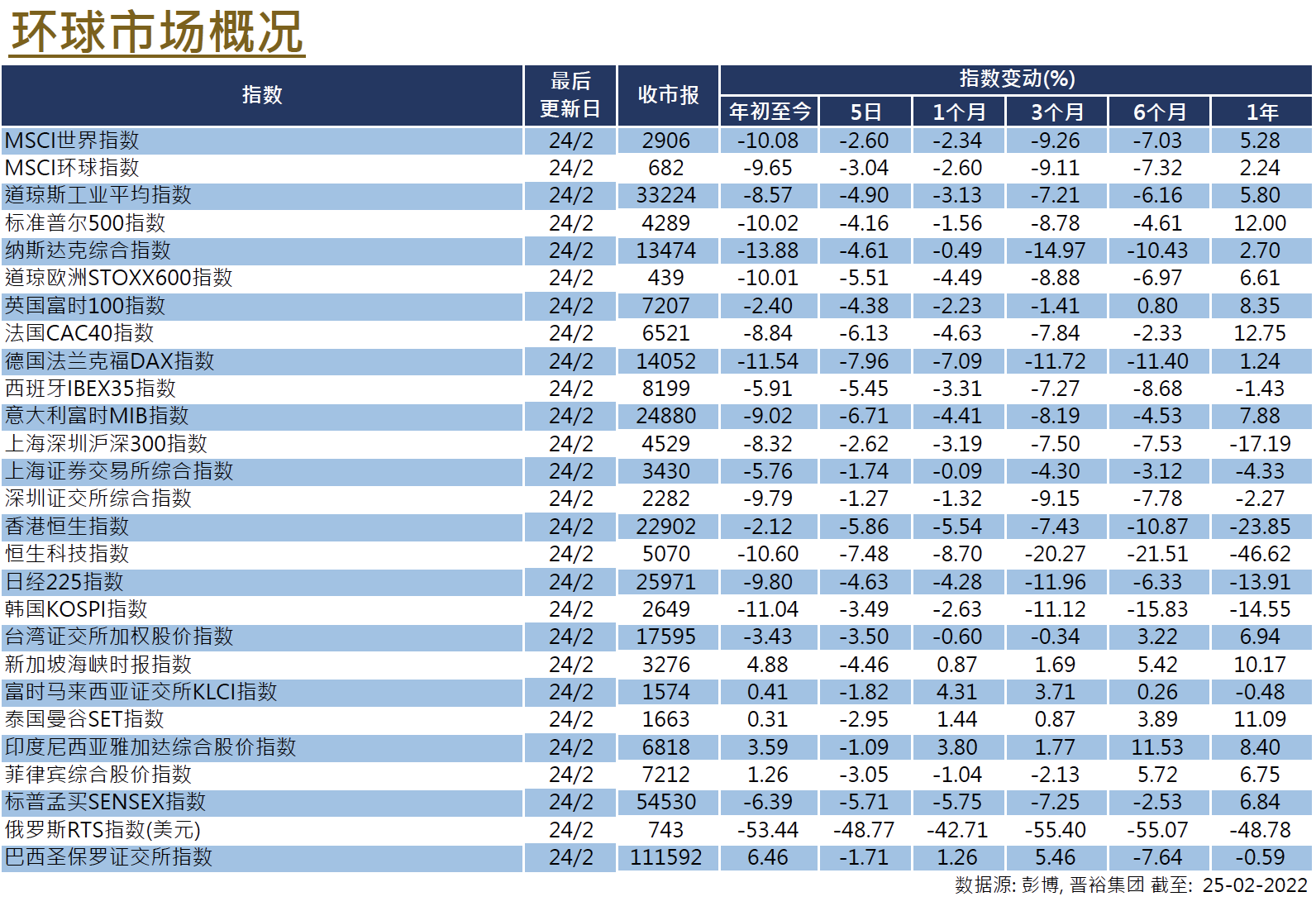

市场分析

2022年03月18日

日本 – 寻找更多的政策支持

日本股市与全球市场同步下跌,惟其跌幅较轻,因为该国出现疫情改善迹象。在2月份,日经225指数和TOPIX指数分别下跌了1.76%(以美元计算为1.74%)和0.47%(以美元计算为0.46%)。

总的来说,日本经济仍然比较脆弱,基本面好坏参半,而且市场上的正面消息有限。除非政策出现重大转变,否则我们预计短期内这种情况仍将是常态。最大的支持可能来自政府,因为政府正在开始缓慢但逐步地转向与病毒共存。虽然目前游客仍被排除在外,但当局允许外国人入境是一个良好的迹象,表明旅游业最终将会恢复,这将会为该国受到打击的服务部门带来支持。

通胀也继续是一个亮点,日本的通胀数字相对其他国家低得多,甚至低于日本银行的长期目标,使目前的宽松货币政策得以维持。这使日本市场比其他主要股票市场更具优势,因为估值有望保持在目前的高位,但这一优势在某种程度上被较弱的经济基本面所抵消。除非经济本身出现任何实质性的变化,否则我们将对今年的日本股市保持中性取态。

美国

美国 欧洲

欧洲 中國

中國