每週市場回顧十月十四日

美國

美國

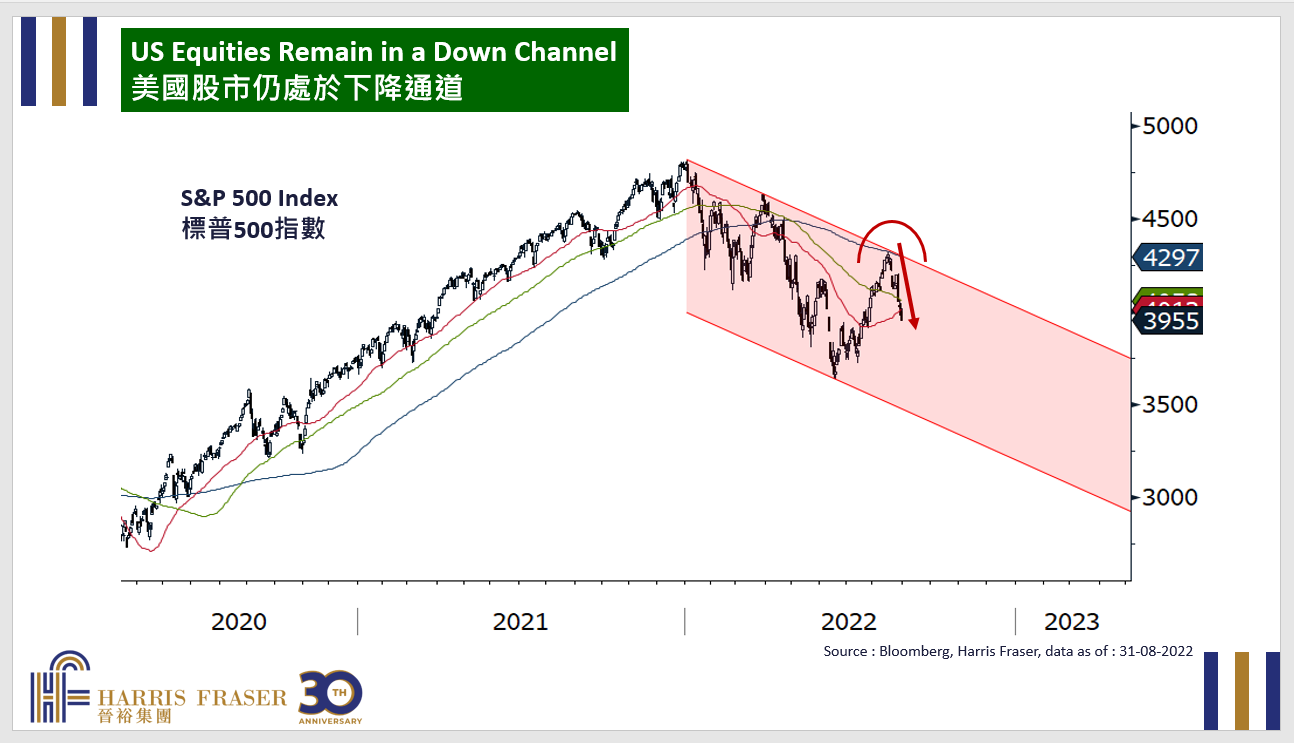

儘管最新的通脹數據高於預期,但在技術面的帶動下,美國股市週四仍出現反彈。在截至週四的過去5天裡,道指上漲了0.37%,而標普500和納斯達克指數則分別下跌了1.99%和3.83%。美國聯儲局週三發佈了9月份的議息會議記錄,顯示官員仍然認為通脹率過高。聯儲局有計劃進一步加息,利率將維持在限制性區間,直到通脹確實回落到2%,會議記錄亦指出,官員預期終端利率為4.6%左右。克利夫蘭聯儲主席梅斯特(Loretta Mester)指出,現有的加息行動尚未對通脹產生影響,貨幣政策需要更具限制性以控制通脹。美聯儲理事會成員鮑曼(Michelle Bowman)亦支持美聯儲成員的普遍觀點,支持進一步加息,以使通脹回落。各成員的發言加強了美聯儲在短期內低機率出現轉向的看法。

經濟方面,最重要的CPI數據在9月份為同比8.2%,高於預期的8.1%。數據相當於0.4%的環比升幅,高於市場共識的0.2%。扣除能源和食品成本的影響,9月份的核心CPI也保持強勁,同比增長6.6%,高於市場預期和前值。通脹壓力似乎仍在上升。然而,勞動市場數據似乎稍有放緩,初次和持續申請失業救濟金的人數均高於市場預期和前值。這一趨勢是否會持續還有待觀察。下週,美國將公佈9月份的工業生產、建築許可和現有房屋銷售數據,同時美聯儲亦會發佈最新的褐皮書。企業財報季也將成為焦點,包括強生公司和特斯拉在內的大公司預計將提供進一步的展望。

歐洲

歐洲

因為對央行轉向的期望落空,歐洲股市下滑,但週四與全球市場同步出現反彈。在截至週四的過去5天裡,英、法、德三地股票指數下跌了0.96至2.1%。在早前英國國債市場波動過後,英國央行行長貝利(Andrew Bailey)警告市場,央行的市場操作只是臨時措施,買債計劃將在週五結束,消息消息震動了英國的債券和貨幣市場。歐洲央行行長拉加德(Christine Lagarde)重申歐央行將繼續加息,理事會亦正就量化緊縮進行研究,她還表示,歐元區目前並沒有陷入衰退。經濟方面,10月Sentix投資者信心指數惡化至-38.3,低於預期的-34.7和前值的-31.8,這也是2020年7月以來的新低。另一方面,英國GDP環比下降0.3%,略差於預期的下跌0.2%。下週,英國將公佈9月份的CPI和零售銷售數據,德國亦將公佈10月份的ZEW經濟景氣指數。

中國

中國

中國A股市場在國慶長假後重新開市,但在二十大召開前夕,市場交投淡靜。A股和港股表現出現分歧,滬深300指數本週上漲0.99%,而恒生指數則下跌6.5%,週四更創下今年新低。中國當局在二十大召開前再次提及動態清零,短期內對疫情政策短期內轉向機會似乎較低。經濟數據方面,中國9月社融為3.5萬億,遠超預期的2.725萬億和8月的2.43萬億。另一方面,9月財新服務業PMI回到收縮區間的49.3,遠低於預期的54.5和前值的55.0。下週,中國將公佈第三季度GDP,以及9月份的出口、零售、工業生產和固定資產投資等數據。二十大也將在這一週舉行,投資者期望會後的進一步政策指導。