每周市场回顾 一月十七日

美国

美国

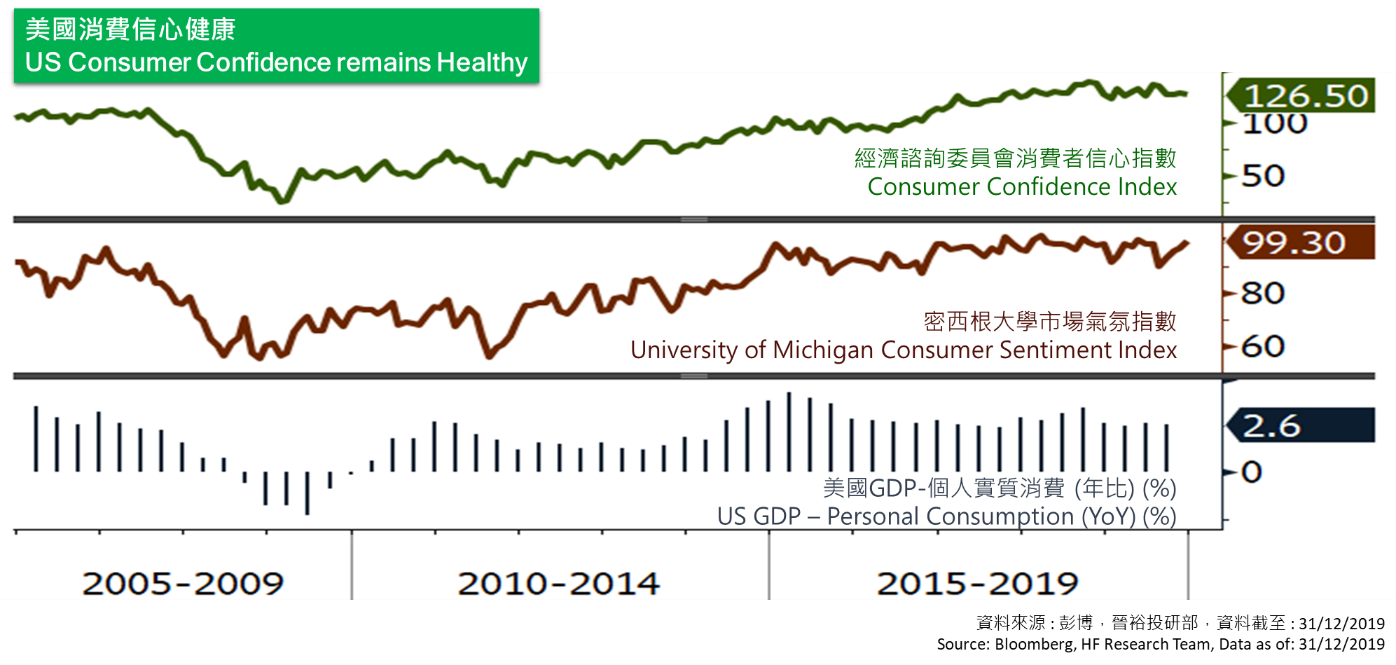

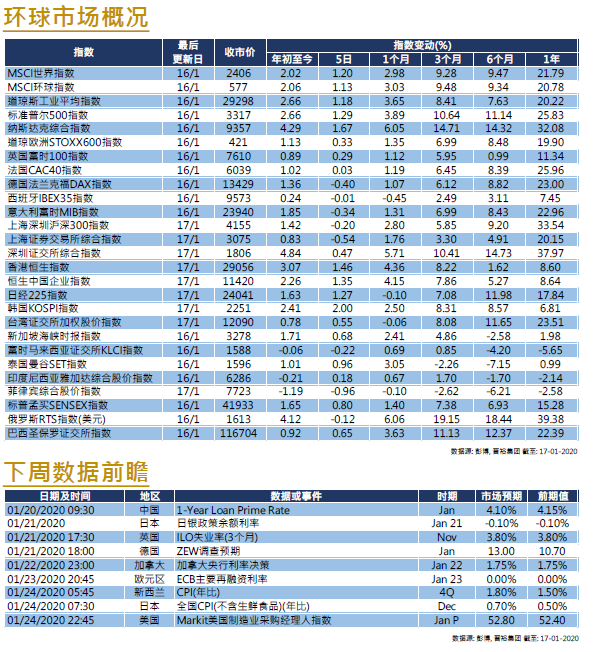

中美双方顺利签署第一阶段贸易协议,消息推动本周股市向好,美股三大指数截至周四的5日累计升1.18%至1.67%。市场另一个焦点是美国将进入去年第四季的业绩公布期,率先发布的银行、金融股财报普遍理想,摩根大通、花旗银行的固定收入业务均见反弹。暂时标指有公布业绩的38间企业中有约64%录得浄利优于预期,显示企业盈利初步看仍为健康。緃使美国12月非农就业人口增幅逊于预期,且工资增长速度创2018年以来最低,但在业绩表现理想及中美紧易紧张关系纾缓下,美股仍能续创新高。美国参议院将于下周二起就美国总统特朗普的弹劾动议作判决。此外,美国亦将公布今年一月份制造业PMI。

欧洲

欧洲

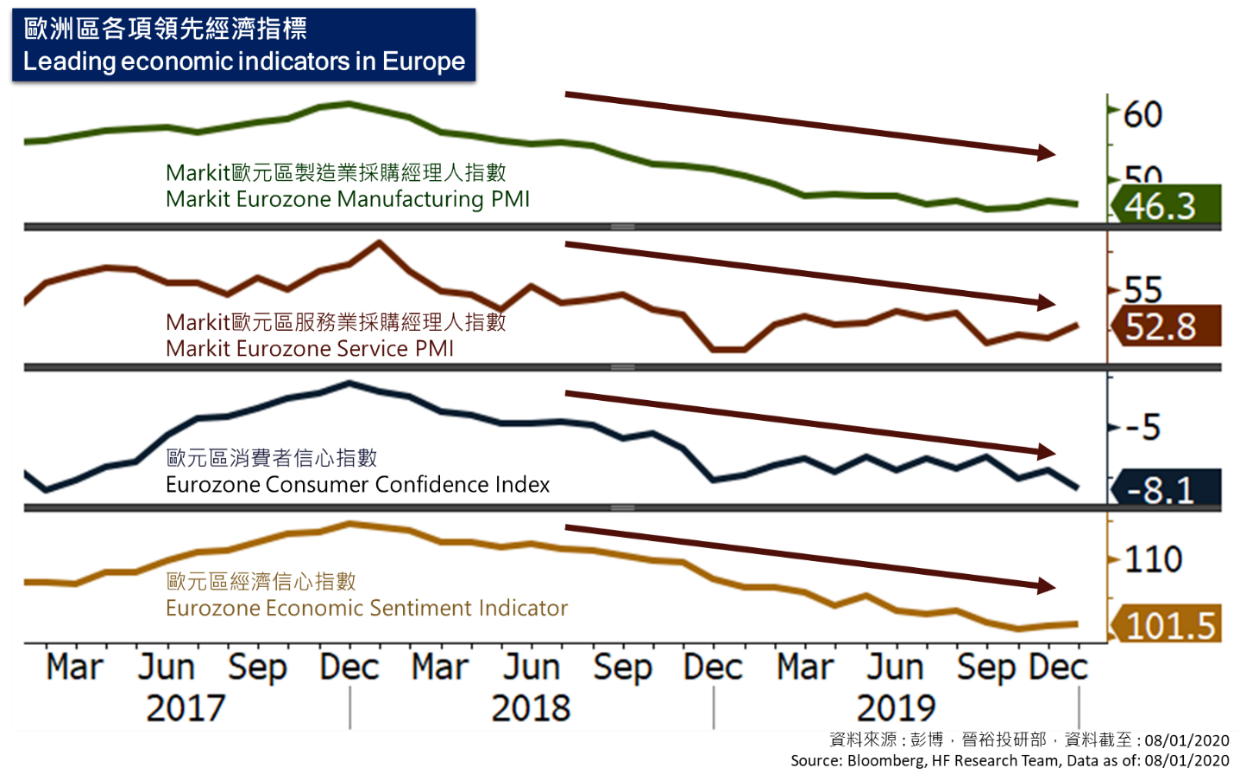

相对环球市场,欧洲股市于截至周四的过去5日表现较为逊色,除英国外,法国及德国股市均录得下跌。本周四欧洲央行(ECB)发布拉加德担任欧洲央行行长后第一次议息的会议纪要,当中显示有委员在会上强调需要注意目前的货币政策措施可能产生的副作用,意味其对现行的寛松货币政策有所保留,该消息也限制了欧元区股市表现。数据方面,本周公布的12月英国消费者物价指数(CPI)按年升1.3%,较前值放缓,也低于预期。欧洲央行将于下周举行议息会议,德国将公布1月份ZEW经济景气指数。

中国

中国

中港股市方面,内地股市本周轻微下跌,而香港股市则微升。受鉴于中东紧张局势降温以及美国把中国剔出汇率操纵国,恒生指数于本周初延续上周升势继续造好。然而中美双方于本周三在华盛顿签署第一阶段贸易协议,中方承诺在未来两年内增加购买至少2000亿美元美国商品及服务。在市场忧虑中方是否具能力履行承诺及第二阶段谈判进程未完全明朗化下,加上市场出现获利回吐,最终中港股市在窄幅横行下微升。此外,人行表示2020年将继续实施稳健的货币政策,保持广义货币(M2)和融资规模增长。中国公布的广义货币同比增长8.7%,高于市场预期。中国于本周亦发布了去年12月出入口数据,出口按年增长9%,较市场预期佳;入口按年增长17.7%,亦较预期良好。而中国2019年全年的进出口、出口和进口均创历史新高。本周中国发布了去年GDP数据,按年增加6.1%,符合增长预期目标。

- 近期活动包括: 晋裕集团举办《2020环球投资市况展望》记者招待会、受邀参加蓬博商业周刊/中文版颁奖典礼

- 专栏、传媒访问及网上媒体包括︰ TVB 《无线新闻》《Big Big VIP 》、Now 财经台《FINTERVIEW》、有线《财金视野》《楼盘传真》、资本一周《晋裕之道》、星岛日报《你拣股,我教路》《理财有道》、星岛投资王周刊《基金会客室》、头条财经网《Money Hunter》《财富管理》、经济通《投资笔记》《宏策俊见》、橙新闻《茂宸灼见》、华富财经《晋裕锦囊》、晋裕网上节目《晋裕导航》(未能尽录…)