市场分析

2019年12月20日

每周市场回顾 十二月二十日

每周市场回顾 十二月十三日

美国

美国

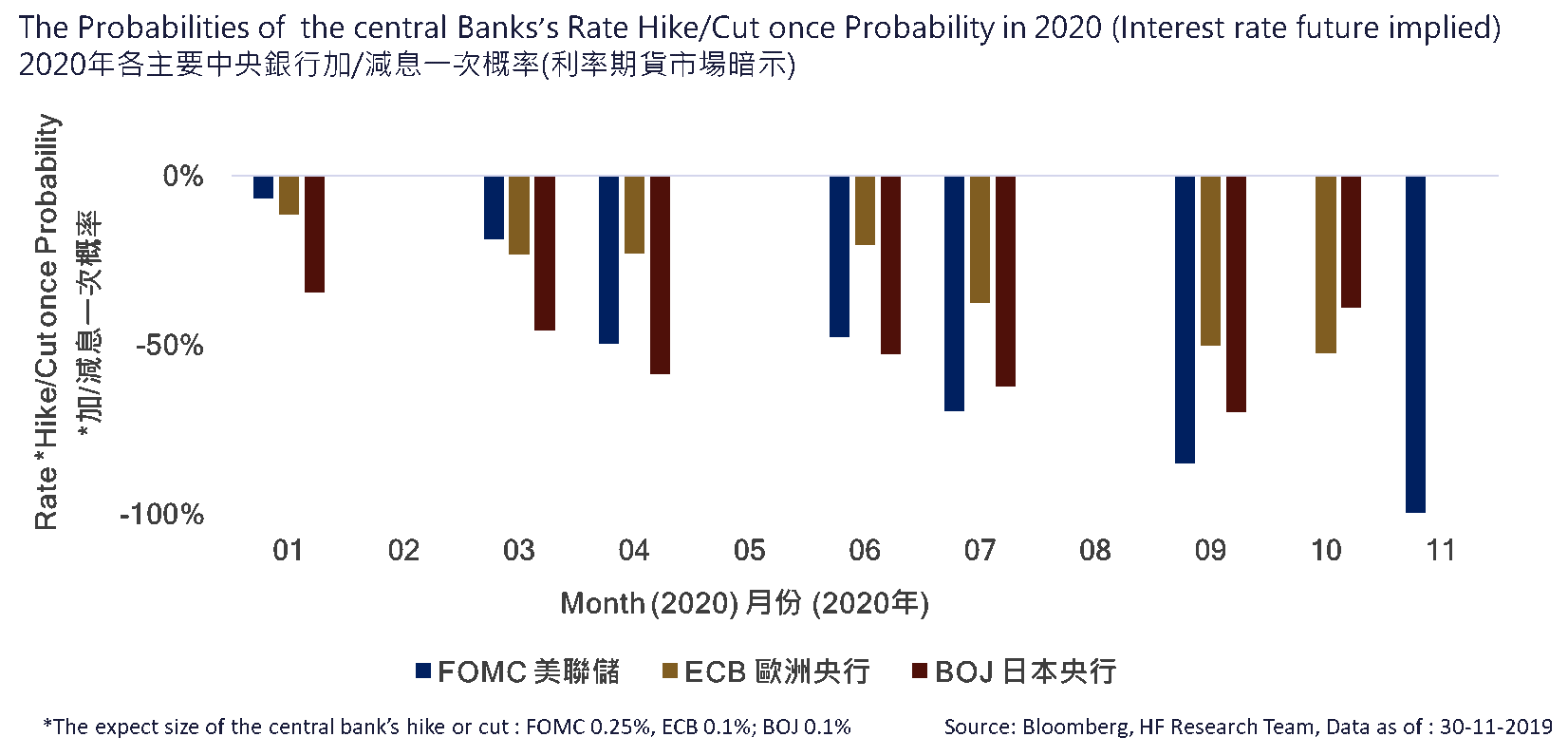

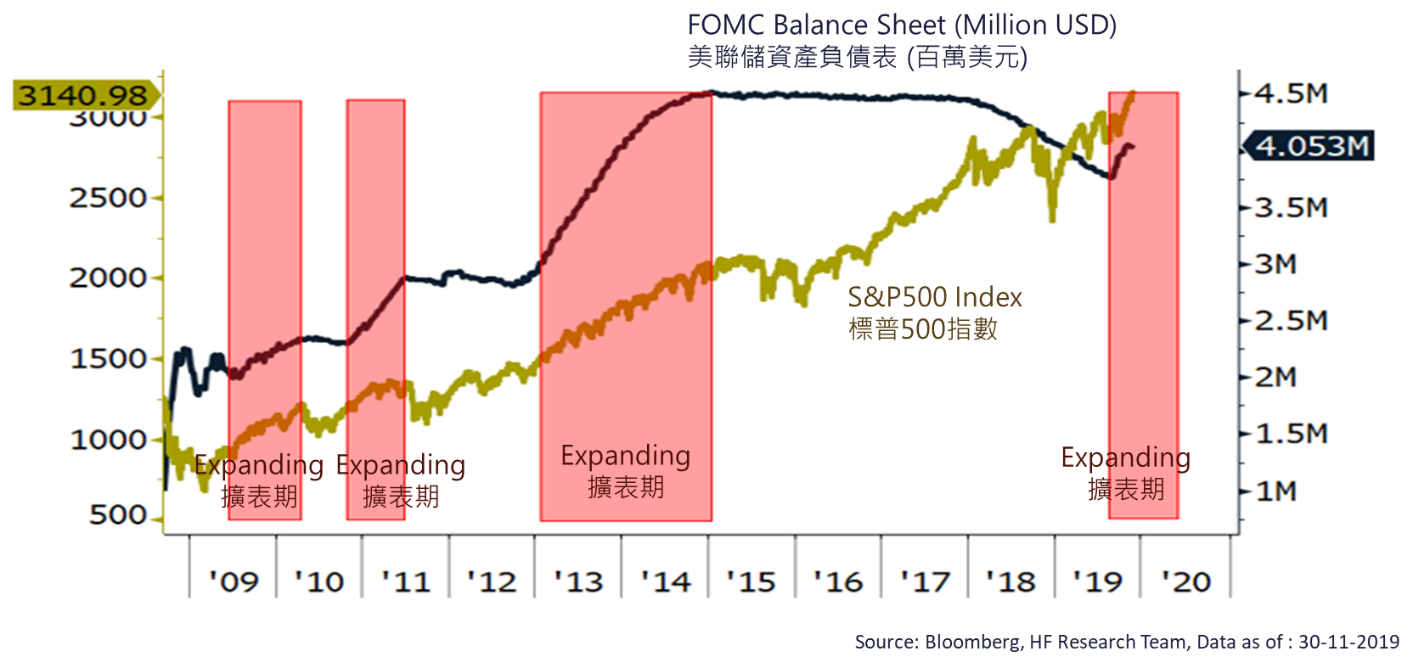

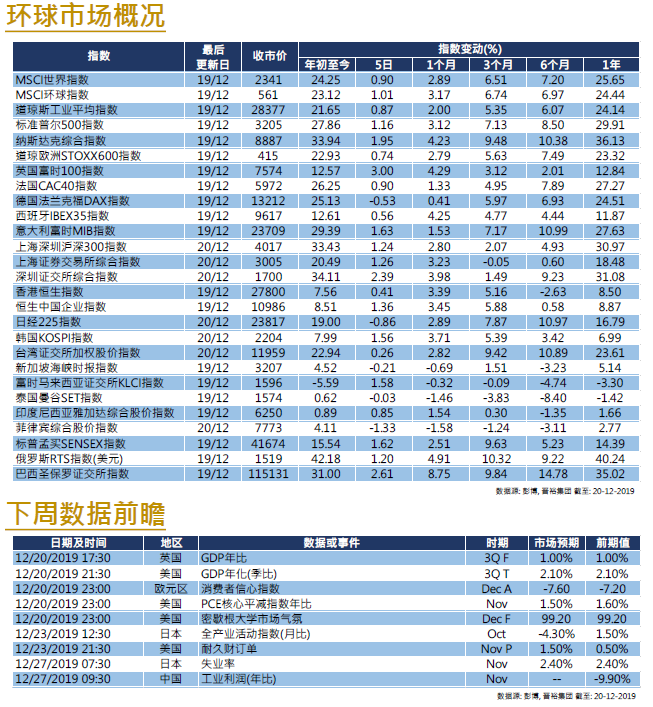

中美两国早前达成了第一阶段的贸易协议,避免了在12月15日对华加征新一轮关税。消息利好市场入市情绪,美股三大指数于截至周四的前5日累升升约1%至2%。除了中美贸易关系传来了好消息以外,本周美国公布的经济数据普遍理想,包括11月份工业生产及制造业生产的按月变幅均由负转正。另一方面,美国总统特朗普的弹劾指控于众议院获投票通过,特朗普成为史上第三位被弹劾的总统,弹劾案将于明年初于参议院审理;美国众议院也通过了特朗普希望推行的美墨加协议;美国参议院则通过了国内支出法案,法案为政府整个财政年度的资金需要提供了支持。下周可关注美国密歇根大学市场气氛指数及核心PCE等数据。

欧洲

欧洲

欧洲方面,英国升幅最高,在截至周四的过去5日,英国富时100指数累升逾4%,法国CAC指数仅升1.5%,德国DAX指数则微跌0.07%。在英国保守党于大选中取得重大胜利后,英国首相约翰逊也宣布脱了政府议程,表示将立法允许英国于1月31日脱离欧盟,并规定实施期限至2020年年底。法案将于周五在下议院作出首次表决,消息利好英国股市。但另一方面,对于英国不预期延长脱欧过渡期,欧盟方面则警告了风险,消息施累英镑汇价回落软至约1.30付近。此外,英国央行维持了基准利率于0.75%不变。下周可关注欧元区消费者信心指数。

中国

中国

本周中港股市表现普遍良好,恒指及沪深300等指数均录得上升。中美贸易协议方面,美国财长表示双方将在明年1月初公布并作出签署。有消息指,中国本周已重新采购美国大豆,未来也计划对来自美国的农产品豁免加征关税。中国内地本周经济数据转好,11月份生产及零售的按年升幅均较上月加快。市场关注内地会否于春节前放宽货币政策,例如降准或调降MLF利率等。

- 近期活动包括 : 晋裕集团举办《2020环球投资市况展望》记者招待会、受邀参加蓬博商业周刊/中文版颁奖典礼

- 专栏、传媒访问及网上媒体包括︰ TVB 《 无线新闻》《 Big Big VIP 》、 Now 财经台《FINTERVIEW》 、有线《财金视野》《楼盘传真》、资本一周《晋裕之道》、星岛日报《你拣股,我教路》《理财有道》、星岛投资王周刊《基金会客室》、头条财经网《Money Hunter》 《财富管理》 、经济通《投资笔记》 《宏策俊见》 、橙新闻《 茂宸灼见》 、华富财经 《晋裕锦囊》 、晋裕网上节目《晋裕导航》(未能尽录…)