每週市場回顧十月二十二日

美國

美國

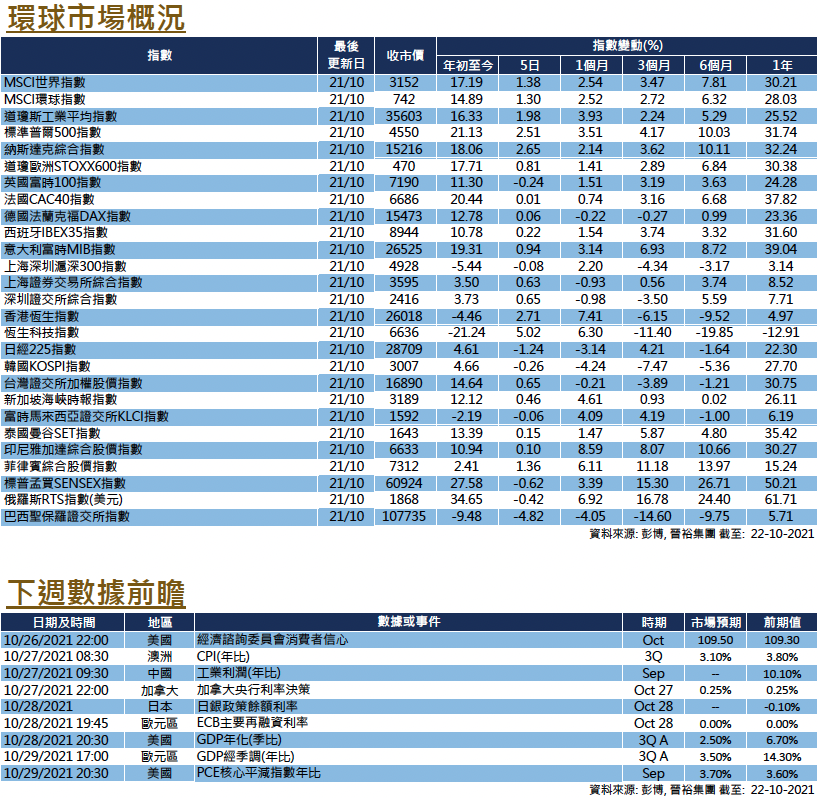

美國季度業績強勁,提振市場入市信心,標普500指數再創歷史新高,美股三大指數在截至週四的過去5日持續走高,累計升幅介乎1.98%至2.65%。在已公佈的109家標指企業中,有逾8成的企業盈利優於市場預期;其中已公佈的31家銀行或金融機構中,盈利勝預期的比率更高達87%,帶動標指銀行分類指數月至今升6.7%。

全球能源供應短缺問題仍未解決,報導指OPEC+上月產油量再次未能達標,俄羅斯也没有向歐洲輸送更多天然氣。數據顯示,美國庫欣原油庫存創下了今年2月份以來最大降幅,汽油庫存也降至兩年最低。紐約期油價格最高曾見每桶84.25美元。受原油價格走高帶動,標指能源分類指數月至今升10.0%。此外,因LME銅可用庫存曾降至接近逾40年以來的最低水平,帶動國際銅價一度出現急升。

能源價格高企令通脹預期持續升溫,加大美聯儲的退市壓力,據彭博利率期貨數據顯示,當局或將於明年底前加息兩次。美國聯儲局理事沃勒Waller指,若果通脹水平過高,該局或須加快收緊政策的行動。至於反映利率政策預期指標之一的美國十年期國債殖利率曾觸及1.7%水平。市場關注美國將公佈三季度國內生產總值(GDP)初值以及9月份美國核心PCE等重要數據。

歐洲

歐洲

歐洲股市走勢相對美國疲弱,英、法、德股市在截至週四的5日錄得跌幅介乎0.60%至0.74%。歐洲最新季度業績未如美國理想,在已公佈季度業績的97家STOXX600指數成份企業中,盈利優於預期的比率僅為57%,不及美國的逾8成比率。此外,通脹升溫因素亦困擾歐洲央行(ECB)政策,該行管委兼斯洛文尼亞央行行長BostjanVasle表示,歐元區通脹或將超過預期,當局並應在明年3月後結束抗疫緊急買債計劃(PEPP)。歐元區將公佈第三季度GDP初值,此外,歐洲央行也會舉行議息會議。

中國

中國

A股走勢平穩,滬深300指數本週略升0.56%;至於港股方面,因近週市場情緒改善,以科網股為首帶動整體大市反彈,恒指進一步升穿50天移動平均線水平,按週升3.14%。市場仍在關注中國債券危機,有報導指有關恒大與合生創展的資產出售協議最終没有達成,惟其後也另有報導指,恆大已在限期前匯出相關美元債利息,以避免出現違約。商品期貨市場方面,中國發改委表示正研究對煤炭價格進行干預的具體措施,國內燃煤期貨價格從高位急跌,同時也一度拖累煤炭相關股份表現。中國將公佈9月份工業企業利潤數據。