每周市场回顾二月三日

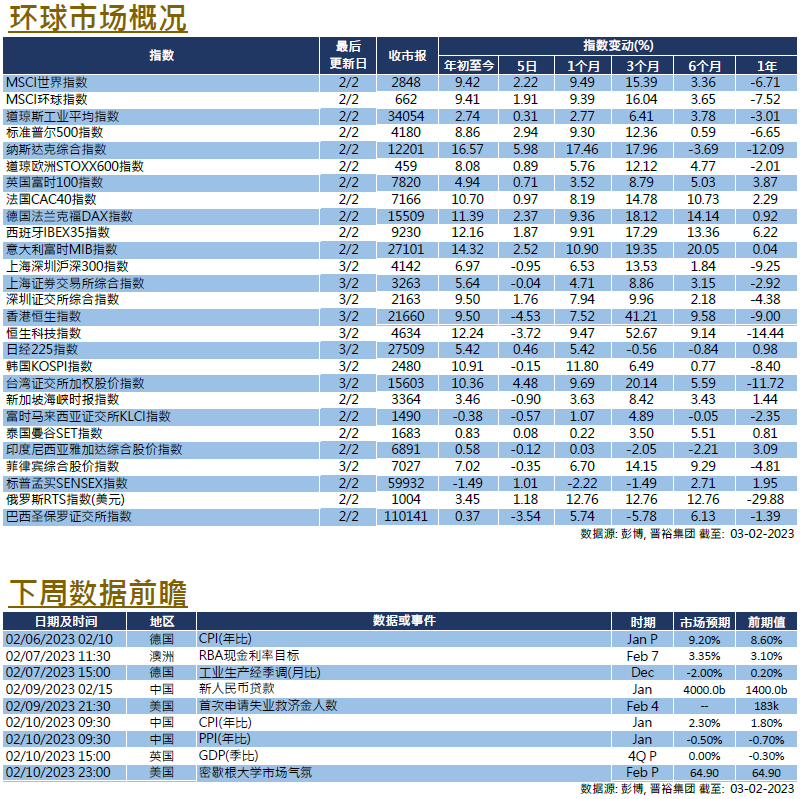

美股本周延续了强劲表现,在截至周四的过去5天里,三大主要指数上涨了0.31至5.98%。企业财报仍然喜忧参半,但Meta在收入超预期并提供乐观前景后领跑,推动了科技指数上扬。美联储在本周如市场预期般加息25个基点。美联储主席鲍威尔说,虽然「通缩进程已经开始」,但在对抗通胀方面仍需下更多工作,其中劳动力市场是一个关注点。他进一步表示,接下来可能进行更多次的加息,并指预计在今年内不会降息。然而,市场对他的言论不为所动,在执笔之时,利率期货市场仍预期美联储利率在今年年底前将降至4至4.25%。

至于经济资料则喜忧参半。1月份咨商会消费者信心指数为107.1,低于市场预期。12月JOLTs职位空缺超过1100万,超出市场预期,而1月ADP就业变化为10.6万,低于预期的17.8万。初次和持续申请失业救济金的人数都低于预期,暗示劳动力市场持续紧张。下周美国公布的经济数据将相对较少,将有抵押贷款申请数字和2月份密歇根大学市场气氛,以及恒常的劳动市场数据,即初请和续请失业金数字。

与全球市场类似,欧股在前景改善的背景下上涨,英、法、德三地指数在截至周四的过去5天里上涨了0.76至2.49%。欧央行一如预期加息50个基点至2.5%。虽然近期通胀数据有所降温,欧元区1月份CPI进一步下降至8.5%,但央行表示将继续「以稳定的步伐显著加息」,并打算在3月会议上再加息50个基点。欧央行行长拉加德指出欧洲经济的韧性,2022年第四季度GDP初值增长0.1%,避免了衰退。英伦银行本周也加息50个基点至4%,符合市场预期。该行指出,工资压力增加是一个问题,但认为通胀顶峰已过。该行还预测,英国经济在2022年第四季度能成功增长,避免进入技术性衰退,但经济仍将保持停滞,预计未来数年的GDP增长将保持在1%以下。下周,欧元区将公布12月零售销售数据,德国将公布12月工业生产数据和1月CPI数据,而英国也将公布第四季度GDP初值。

与全球市场相反,本周中港股市均录得下跌,沪深300指数下跌 0.95%,恒生指数则下跌4.53%。香港特首李家超宣布,中港边境将于周一全面重开,取消跨境的配额和检测要求。为了重振经济,未接种疫苗的旅客现在可以到访香港,当局亦将发放超过50万张机票以吸引游客。中国经济数据反映复苏持续,除了财新制造业PMI之外,其余的PMI都回到了50以上的扩张区间,并超过了市场预期,但是财新制造业PMI不及预期,仍处于49.2的收缩区间。据悉,美国国务卿布林肯将于周日访问中国。下周,中国将公布1月份的一系列经济数据,包括新增人民币贷款、货币供应量M2和总融资数据,以及CPI和 PPI数值。