每周市场回顾三月十日

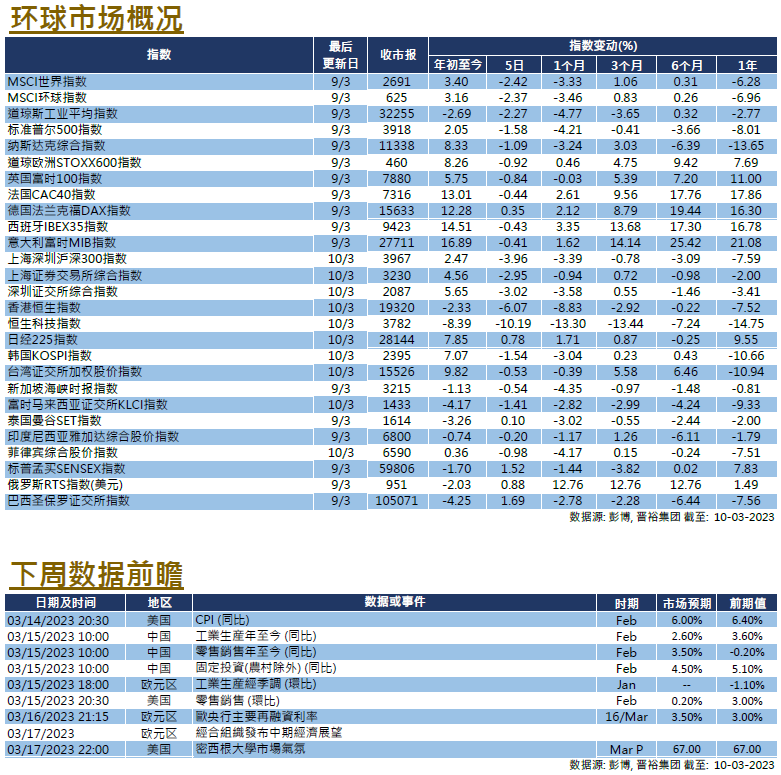

美国加息的忧虑继续影响市场情绪,对未来进一步收紧货币政策的预期令市场承压,在截至周四的过去5天里,3大主要股票指数下跌了 1.09至2.27%。美联储主席鲍威尔本周在国会听证会表示,联储认为利率水平可能会比早前预期更高、维持时间更长。市场对其言论作出了反应,根据利率期货,市场现在预期3月议息会议上加息50个基点的机率较高,并将今年的终端利率预期提高到5.625%。总统拜登则提出了6.8万亿的预算案,预算案中包括更多的增加税收项目,目的是在未来几年将政府赤字减少3万亿。当局还预计今年年底通胀率将降至 4.3%,失业率将升至4.3%,而今年的GDP增长也将放缓至0.6%。

经济方面,2月份ADP非农就业人数为24.2万,高于市场预期和1月份的数据。另一方面,就业公司报告显示,2月裁员人数同比增长410.1%,初请和续请失业金人数也高于市场预期,其中初请失业金人数更创下自去年12月以来的最高水平,这有可能是劳动力市场正在放松的征兆。下周,美国将公布更多的经济数据,包括2月份最重要的CPI数据、以及领先指数、NFIB商业乐观指数和3月份密歇根大学情绪指数。美国亦将公布零售销售、工业生产和住房开工等部门数据,同时还将公布初请和续请失业金等恒常劳动力市场数据。

与美国市场相反,欧洲股市本周表现不一,英国富时指数在截至周四的过去5天里下跌了0.81%,而法国CAC和德国DAX指数同期则上涨了0.43至1.99%。荷兰政府跟随美国步伐对中国政策,宣布对先进芯片技术进行出口管制,当中包括ASML制造的机器,中欧关系仍将是市场的焦点。经济数据方面,欧元区2022年第四季度GDP终值从早前的增长0.1%下调至环比0.0%,欧元区1月份零售销售数据环比收缩2.3%,不及市场预期的下降1.8%。德国1月工厂订单增长1.0%,高于预期的收缩0.9%;工业生产月率增长3.5%,也超过市场预期。下周欧洲经济数据相对较少,唯一值得注意的是欧洲1月工业生产数据。市场亦将关注欧央行的议息会议,加息50个基点已基本确定,预计经合组织也将公布中期经济展望。

中港市场延续了自1月底的疲软走势,部分能归因于市场情绪较弱。本周,沪深300指数下跌3.96%,恒生指数下跌6.07%。两会在周间召开,总理李克强在政府工作报告中提到,今年中国的GDP预计将增长5%。另一方面,习主席全票当选国家主席和中央军委主席,韩正作为副主席重新回到政权核心。经济方面,2月份出口同比下降6.8%,优于预期的9.4%。另一方面,通胀数据低于预期,尤其2月份CPI同比增长1.0%,远低于市场预期的1.9%;2月PPI同比下降1.4%,也低于市场预期和1月份数据。下周,中国将公布2月份的工业生产、零售销售以及固定资产和房地产投资数据。